一、行情回顾

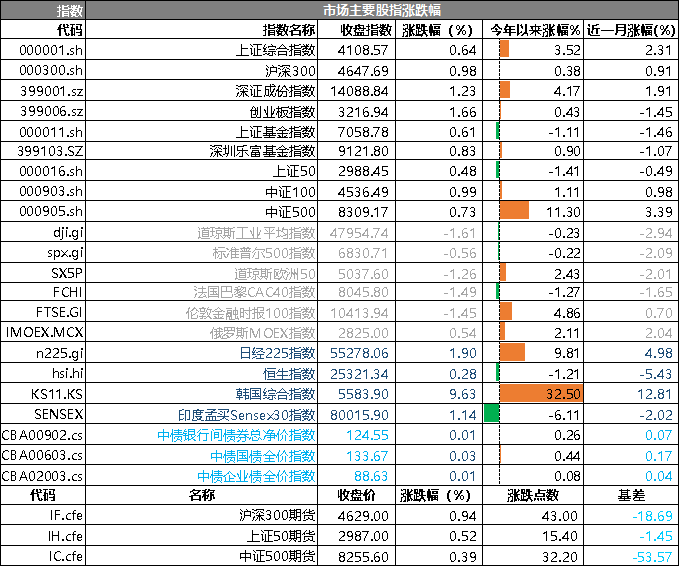

昨日,沪深两市双双收涨。截止收盘,上证综指收于4108.57点,涨幅为0.64%,今年涨幅3.52%;深成指收于14088.84点,涨幅为1.23%,今年涨幅4.17%;沪深300收于4647.69点,涨幅为0.98%,今年涨幅0.38%;创业板收于3216.94点,涨幅为1.66%,今年涨幅0.43%。两市成交23900.38亿元,较前一日交易量增加1.03%。大盘股强于小盘股。中证100上涨0.99%,中证500上涨0.73%。

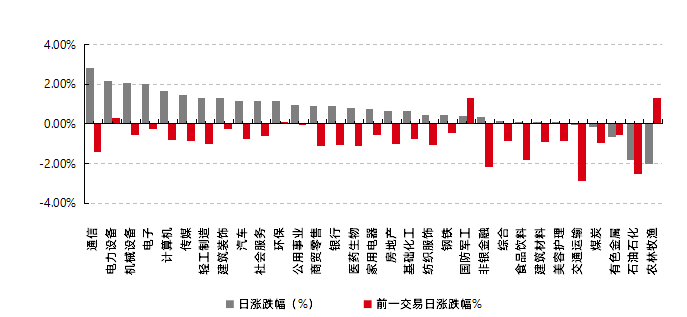

31个申万一级行业中有26个行业上涨。其中,通信、电力设备、机械设备表现居前,涨跌幅分别为2.84%、2.18%、2.05%,有色金属、石油石化、农林牧渔表现居后,涨跌幅分别为-0.64%、-1.81%、-2.02%。沪市有1691只个数上涨,占比73.30%,深市有2173只个数上涨,占比75.37%。非ST个股中,69只个股涨停,6只个股跌停。股指期货主力合约均上涨,但涨幅弱于指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心, 日期:2026/3/5

昨日,中债银行间债券总净价指数上涨0.01个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌1.61%,标普500下跌0.56%;道琼斯欧洲50下跌1.26%。亚太主要市场普遍上涨,其中,恒生指数上涨0.28%,日经225指数上涨1.90%。

二、指数涨跌

数据来源: Wind、好买基金研究中心,日期:2026/3/5

三、新闻

1.利率市场选择乐观,押注伊朗战争"只打几周、而非数月"

美国和以色列对伊朗发动打击后,全球利率市场正在做出一个关键判断:这场冲突将在数周内结束,而非演变为旷日持久的战争。虽然这一乐观预期正在阻止市场走向最坏情形,但能源价格的急剧攀升已开始重塑英国、欧元区和美国的货币政策预期。

大宗商品研究机构Sparta的Neil Crosby警告称:"不要管石油过剩的问题,市场眼下正直视全球石油市场一个巨大的缺口。"尽管如此,市场目前仍选择相信冲突持续时间有限。英国央行3月降息概率从75%骤降至25%,欧洲央行年内加息概率升至20%,而美联储的降息路径则基本维持不变——市场押注特朗普有足够的政治动机将冲突控制在短期内。

然而,多位经济学家明确表示,若局势持续数月,通胀压力将实质性改变降息节奏,甚至可能终结当前的宽松周期。

英国央行:3月降息几乎出局

此次冲突对英国货币政策预期的冲击最为直接。就在一周前,市场还以75%的概率押注英国央行将在3月会议上率先降息;如今,这一概率已跌至25%。

Capital Economics的Paul Dales表示,天然气价格的飙升是核心变量。"天然气价格自上周末以来已翻倍,但关键在于价格高企能维持多久,以及何时开始影响通胀。"他目前维持年内降息三次的预测,但补充称,"如果局势持续,调整预测只是时间问题"。他同时指出,3月会议距今仅数周,"若没有明显的降级迹象,我认为央行会跳过这次预期中的降息"。

德意志银行的Sanjay Raja则提供了更为具体的量化估算:当前油价水平对CPI的直接影响约为10至15个基点;若天然气价格在未来数月维持高位,普通双燃料用户的能源账单可能上涨约18%,至每年1900英镑。

Raja还提出了一个"鹰派降息"的可能情形:若市场定价的3月降息概率升至40%以上,货币政策委员会或许会选择实施一次"保险性"降息,但同时释放更为谨慎的前瞻指引,这可能意味着本轮宽松周期提前终结,并推高终端利率预期。

欧洲央行:平静被打破,加息概率浮现

伊朗战争的爆发打破了欧洲央行自去年夏天以来维持的平静。此前,分析师几乎一致预期欧元区利率将在今明两年维持在2%的"舒适区间";如今,远期利率市场已将欧洲央行年内加息的概率定价至20%。

欧元区通胀数据显示,2月整体通胀率为1.9%,略低于目标。但分析师指出,此前存在的年内通胀低于目标的可能性,已因中东局势而转变为超标风险。

不过,多位分析师认为欧元区此次抗冲击能力强于2022年俄乌战争时期。UniCredit的Marco Valli表示:"欧元区经济过去一年的韧性超出预期,与2022年相比,能源供应更加多元化,抗冲击能力更强。全球能源市场在此次危机前处于供过于求状态,这也有所帮助。通胀略低于目标,欧洲央行有喘息空间,完全可以静观其变。"

Pantheon的分析师则警告,能源价格的跳升将同时打压消费者和企业信心,威胁本已不确定的增长前景,预计欧洲央行短期内不会加息。

美联储:政治逻辑支撑市场乐观

相较于英国和欧元区,美联储的政策预期受到的冲击最小。远期利率市场目前仍几乎完全定价2026年降息两次,仅有少量鹰派情绪渗入——上周市场还在定价第三次降息的小概率,如今这一预期已消退,但市场并未大幅转向"降息出局"的方向。

分析师认为,特朗普的政治利益是支撑这一乐观预期的关键逻辑。Oxford Economics的Bernard Yaros指出:"美联储将选择忽视伊朗冲突带来的价格上涨,同时警惕其对增长端的冲击——消费者已承压,实际收入增长趋于停滞,更高的能源价格只会雪上加霜。"

分析师普遍认为,临近中期选举,任何通胀反弹或消费者购买力受损都将给特朗普带来政治压力,这为其尽快结束冲突提供了强烈动机。高盛的分析师则从经济模型角度进行了量化:其石油消费模型显示,油价上涨将拖累2026年第四季度GDP同比增速约0.13个百分点,主要渠道是压缩家庭实际可支配收入;但能源资本支出的增加将部分对冲消费端的拖累,综合来看净拖累约为0.1个百分点。

核心变量:冲突持续时间

当前所有货币政策预期的分歧,最终都归结为同一个问题:这场战争会持续多久?

市场目前的基准情形是冲突在数周内结束。一旦这一预期落空,各央行面临的政策困境将急剧加深——英国央行可能被迫暂停整个降息周期,欧洲央行的加息概率将进一步上升,美联储也将不得不在通胀压力与增长放缓之间重新寻找平衡。

点评:此次冲突与2022年的关键区别在于:彼时央行选择加息应对能源冲击,而当前劳动力市场的松弛意味着利率更可能是"按兵不动"而非"重新上行"。市场的乐观押注能否兑现,取决于地缘政治的走向,而非经济数据本身。

2. 多路资金大举抄底恒生科技

拉长时间来看,最为投资者熟悉的恒生科技板块调整明显,自从去年10月以来回撤幅度已逼近三成,一众主题基金净值也持续走低。拉长时间来看,若以去年10月3日阶段性高点计算,恒生指数当前回撤幅度已经超过了27%,多名基金经理对券商中国记者表示:“最近恒科的跌幅确实超过了我们的预期。”

作为恒生科技重要指标,多只相关主题的ETF同期跌幅均在27%左右,投向港股的主动权益基金净值也悉数下滑。在壁仞科技、智谱AI、MiniMax等三家AI领域的明星企业备受追捧之际,公募基金似乎并未尝到港股新锐科技股的甜头。

中银基金基金经理李念则认为,本轮调整并非基本面的趋势性转弱,更可能是“流动性挤压+情绪错杀”带来的“技术性深蹲”。李念指出,受美联储降息预期反复的影响,作为离岸市场的港股对全球流动性较为敏感,资金面短期承压。

此外,恒生科技指数中具有较大权重的互联网企业近期叙事能力较弱。一方面,AI重塑互联网商业模式,企业CAPEX维持高位,外卖战、春节红包派发等流量入口争夺战,引发投资者对于企业盈利消耗的担忧,但也是构建未来护城河的必经之路;另一方面是变革中人们认识新事物的过程,诸如当前AI泡沫论及AI冲击软件论,更偏向情绪面反应。整体来看,支撑板块长期发展的底层需求和政策基石并未动摇,目前情绪面可能存在过度反应。

还有机构分析指出,港股IPO与再融资的活跃也带来了一定的稀释作用。Wind数据显示,2025年全年港股主板IPO首发募资约2869亿港元,规模居全球首位,超过2023年、2024年两年总和。这些因素共同造成了本轮恒生科技的持续下跌。

但在二级市场行情持续走低之际,资金对恒生科技板块的加购却依旧果断。从来源方面,“抄底”资金整体上分为三部分,首先是南向资金,其次是上市公司自身的回购,第三是跨境ETF的布局:

南向资金方面,截至3月3日,在今年以来南向资金交易的36个交易日中,实现净流入的交易日有27个,占比超七成,累计净流入1818亿港元。互联网龙头获得明显增持,南向资金对腾讯控股的持仓市值超过5400亿港元,对阿里巴巴-W的持仓市值超过3200亿港元,对小米集团-W、美团-W的持仓市值均超过1000亿港元;回购方面,据Wind数据统计,年后至今腾讯控股回购额达到了63.58亿港元,小米集团回购超40亿港元,舜宇光学科技、金山软件等亦有过亿规模的回购;

ETF的抄底迹象则更为明显,年内华泰柏瑞恒生科技ETF份额增加193亿份,华夏恒生科技ETF与华夏恒生互联网科技业ETF份额分别增超128.41亿份和117.68亿份;此外还有易方达基金、天弘基金、广发基金等公募基金旗下其余10只相关ETF份额增超10亿份。

展望后市,“估值”成为了多家公募基金看好恒生科技板块的核心观点。截至3月4日,恒生科技指数滚动市盈率已低至20.09倍,位于过去五年的9.58%分位。

长城基金基金经理曲少杰认为,当前恒生科技指数估值处于历史偏低水平,相较于美、日、韩科技股更具优势。2026年美、日、韩硬件科技上行,恒生科技指数自去年10月以来持续调整,与全球科技板块形成明显反差,估值或已充分反映悲观预期,吸引力显著提升。

大成基金基金经理冉凌浩表示,展望后市,随着海外风险因素逐步缓释,市场焦点有望回归产业内生增长逻辑。港股的长期走势离不开盈利的支撑,因此未来盈利的变化仍是决定其走势的关键变量,从一致预期数据来看,恒生科技指数2026年有望实现较好的盈利增长速度。从产业趋势看,随着外卖补贴的逐步退出以及科技公司的内生增长,恒生科技成份股公司盈利也有望实现较好的增长速度。因此,随着时间的推移以及盈利预期的逐步实现,恒生科技指数有望迎来趋势性修复。”

点评:机构普遍认为恒生科技的调整是流动性挤压与情绪错杀所致。尽管指数走低,南向资金、公司回购及ETF抄底持续加码,估值回落至历史低位。随着盈利修复预期强化,板块有望迎来趋势性修复。