一、行情回顾

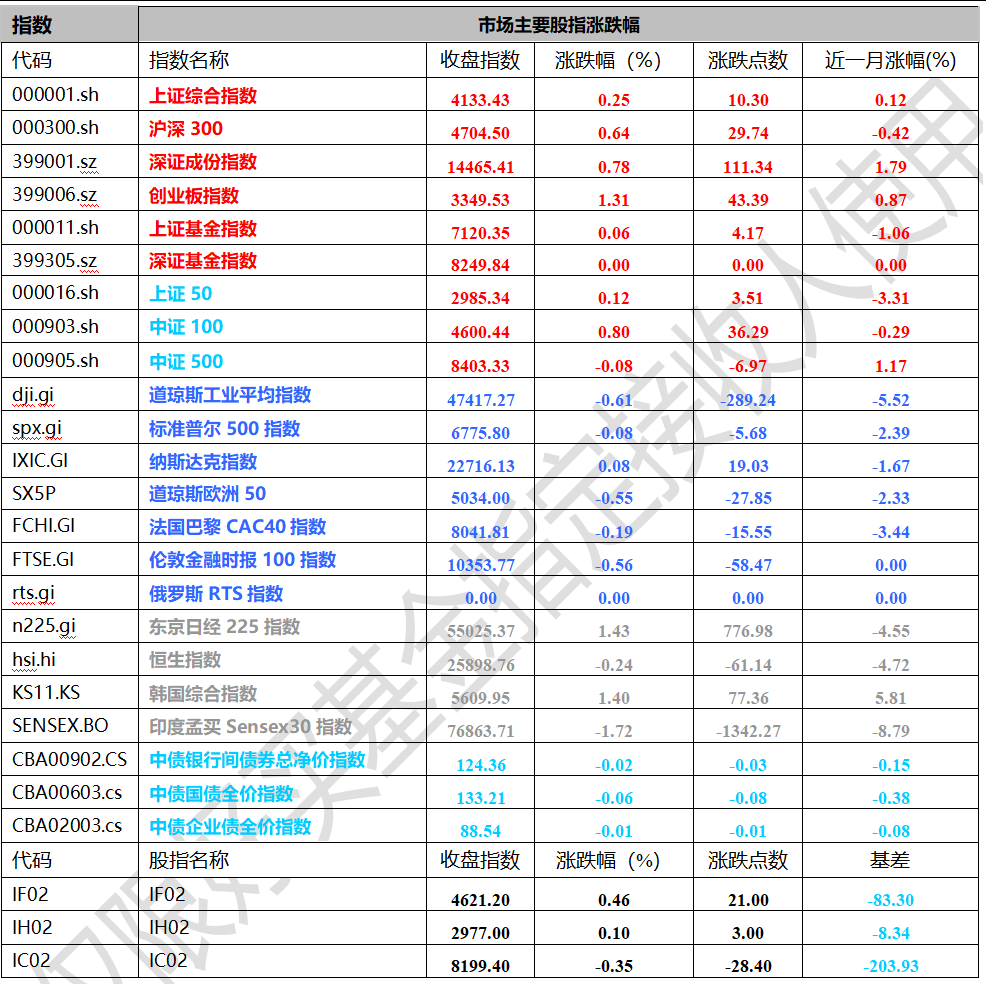

昨日,沪深两市双双收涨。截止收盘,上证综指收于4133.43点,涨10.30点,涨幅为0.25%;深成指收于14465.41点,涨111.34点,涨幅为0.78%;沪深300收于4704.50点,涨29.74点,涨幅为0.64%;创业板收于3349.53点,涨43.39点,涨幅为1.31%。两市成交25083.78亿元,较前一日交易量增加4.61%。大盘股强于小盘股。中证100上涨0.80%,中证500下跌0.08%。

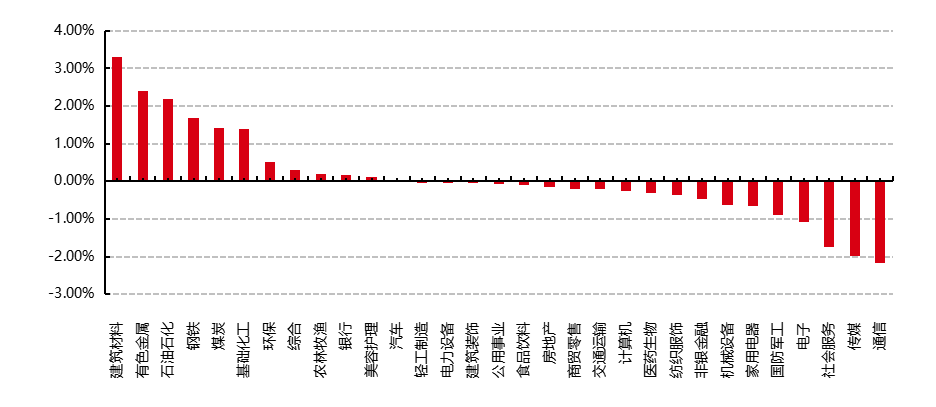

31个申万一级行业中有17个行业上涨。其中,煤炭、电力设备、基础化工表现居前,涨跌幅分别为2.53%、2.43%、2.08%,传媒、国防军工、综合表现居后,涨跌幅分别为-1.17%、-1.37%、-1.98%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/3/11

昨日,中债银行间债券总净价指数下跌0.02个百分点。

昨日,欧美主要市场涨跌互现,其中,道指下跌0.61%,纳指上涨0.08%,标普500下跌0.08%;道琼斯欧洲50 下跌0.55%。亚太主要市场涨跌互现,其中,恒生指数下跌0.24%,日经225指数上涨1.43%,印度孟买Sensex30指数下跌1.72%。

二、指数涨跌

数据来源:Wind 日期:2026/3/11

三、新闻

前两个月出口超预期,出海浪潮持续

据海关统计,我国前两个月出口(以人民币计价)同比增19.2%,进口增17.1%,贸易顺差15034.9亿元。出口(以美元计价)同比增21.8%,进口增19.8%,贸易顺差2136.2亿美元。前2个月,我国对美国进出口6097.1亿元,下降16.9%;对东盟、欧盟进出口均增长20%左右。

整体而言,我国进出口数据呈现出较强的增长韧性,出口同比增速超市场预期并处于历史高位。外需的实质性改善提供了强劲动能。从细分结构看,AI相关产业链的爆发式需求直接驱动了机电与高新技术产品的高速增长,尤其是集成电路出口表现亮眼,成为拉动总量的核心引擎,1-2月机电产品累计出口同比增长27.1%,其中集成电路出口同比增长72.6%,高新技术产品同比增长26.9%。

此外,出口市场的多元化布局成效显著,对东盟及非洲等新兴市场的强劲出口弥补了传统市场的波动,1-2月对东盟累计出口同比增长29.4%,对非洲累计出口同比增长49.9%。港口高频数据的持续走强也预示了这一增长斜率,1、2月重点港口完成集装箱吞吐月度周均值同比增长分别为13.5%、10.9%,前7周周吞吐量均高于2025年同期值。

点评:从深层逻辑看,中国出口超预期的根源在于全产业链竞争与技术进步,且国内平稳物价对比海外通胀形成了长期的价格红利。当前,中国正处于出海浪潮的结构性机会中,企业通过成本与技术参与全球化布局。以新能源行业为例,根据《中国可再生能源海外投资布局(2022-2025)》报告,2022至2025年间,中国凭借光伏供应链超80%的全球份额,中国累计参与海外再生能源项目超500个,其中光伏以133.8GW装机量成为核心。当前,出海模式正经历从单一EPC工程承包向“光储水矿”多能互补的系统集成转型。

IEA宣布史上最大释储行动

周三,国际能源署32个成员国达成一致,决定释放4亿桶战略石油储备,以应对中东冲突导致的供应中断,这是该组织历史上规模最大的联合行动。其中,日本已率先宣布将释放相当于45天需求的储备。

市场普遍认为,4亿桶的释储量虽创纪录,但在严峻的现实面前仍显单薄。目前,受伊朗冲突影响,全球每日石油供应缺口高达1500万桶,且霍尔木兹海峡面临长期关闭风险。此次释放的储备仅能支撑约三周的战事消耗,无法从根本上弥补波斯湾地区生产中断与储存短缺带来的巨大缺口。此外,伊朗宣布将对美、以船只实施连环打击,地缘政治风险的持续升级进一步抵消了释储的利空影响。

点评:从大类资产配置层面,若目前情况持续,原油及能源上游受地缘溢价支撑将维持高位震荡,黄金作为防通胀和避险资产依旧有配置价值,权益类资产可能内部分化,受高通胀和成本挤压的行业普遍承压,名义债券受通胀预期影响承压,通胀保值债券和防御性低波动板块或受益。若后续逐步降温,则油价有望回落,风险资产回升,市场回归正常交易状态。