一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于4129.10点,跌幅为0.10%,今年跌幅4.04%;深成指收于14374.87点,跌幅为0.63%,今年跌幅6.28%;沪深300收于4687.56点,跌幅为0.36%,今年跌幅1.24%;创业板收于3317.52点,跌幅为0.96%,今年跌幅3.57%。两市成交24418.98亿元,较前一日交易量减少2.65%。小盘股强于大盘股。中证100下跌0.60%,中证500下跌0.52%。

数据来源:Wind,好买基金研究中心,日期2026/3/12

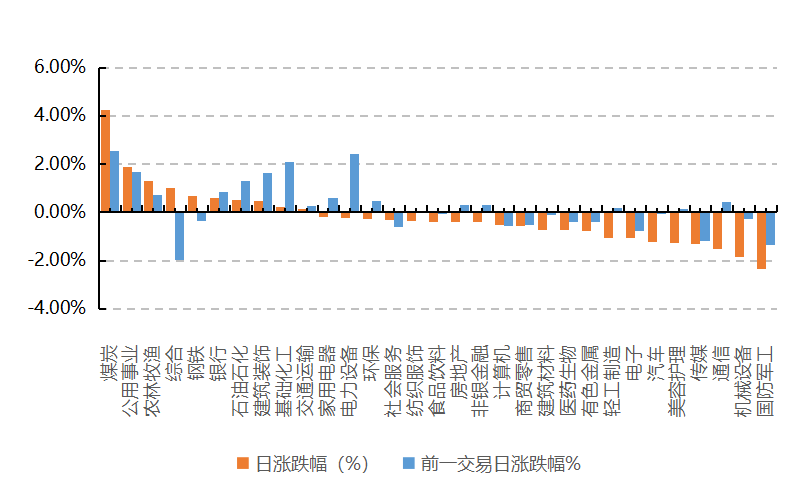

31个申万一级行业中有10个行业上涨。其中,煤炭、公用事业、农林牧渔表现居前,涨跌幅分别为4.24%、1.89%、1.32%,通信、机械设备、国防军工表现居后,涨跌幅分别为-1.53%、-1.86%、-2.33%。沪市有760只个数上涨,占比32.94%,深市有697只个数上涨,占比24.18%。非ST个股中,57只个股涨停,4只个股跌停。股指期货主力合约3个合约均下跌,其中,0只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨0.02个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌1.56%,标普500下跌1.52%;道琼斯欧洲50下跌0.82%。亚太主要市场普遍下跌,其中,恒生指数下跌0.70%,日经225指数下跌1.04%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2026/3/12

三、新闻

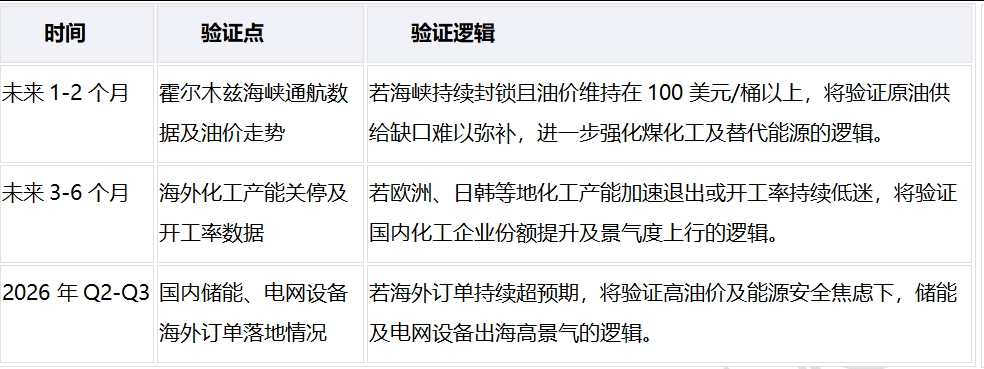

1、霍尔木兹海峡封锁阻断2000万桶/日原油运输,油价面临120美元/桶突破风险

本次中东局势动荡引发的油价上涨,市场最初定价为短期地缘脉冲,但真正的预期差在于霍尔木兹海峡封锁带来的供给刚性与长期化风险。每日约2000万桶的运输受阻,远超历史任何一次供给冲击,且短期内难以通过其他渠道弥补。这不仅重塑了全球能源贸易版图,更深刻改变了化工及泛能源产业链的利润分配。高油价环境下,海外(尤其是欧日韩)高成本油头化工产能加速出清,国内煤化工及非油路线凭借成本优势迎来戴维斯双击;同时,能源安全焦虑与高油价极大提升了储能、电网设备及绿色燃料的替代经济性。当前市场对这些二阶效应的定价尚不充分,具备较高的安全边际。

1、2000万桶/日缺口难补,油价中枢上移确立

霍尔木兹海峡封锁导致每日约2000万桶的原油运输受阻,占全球海运原油的1/3。历史上的战略石油储备(SPR)最大释放速度仅为每日200万桶,区域内管道替代能力仅约450万桶/日,巨大的供需缺口无法在短期内弥补。若封锁持续,油价中枢将不可避免地上移,甚至面临突破120美元/桶的风险。这种供给刚性确立了原油及相关能源产品长期的卖方市场格局。

2、海外产能加速出清,煤化工成本优势凸显

在油价飙升的背景下,欧洲、日韩等高度依赖油头路线的化工企业面临巨大的成本压力。以乙烯为例,当油价达到90美元/桶时,欧日韩企业的完全成本显著高于国内企业。成本劣势叠加原本就存在的装置老旧、规模小等问题,将加速海外化工产能的关停退出(如韩国计划3年关停370万吨乙烯产能)。这为国内煤化工(如煤制烯烃)及轻烃路线企业创造了绝佳的替代空间,利润将向这些具备成本优势的非油路线集中。

3、高油价放大能源焦虑,储能电网迎超级周期

高油价不仅抬升了传统化石能源的使用成本,更放大了各国的能源安全焦虑。这直接提升了储能系统削峰填谷的套利空间(在欧洲等气电定价区域尤为明显),并加速了电网基础设施的更新换代需求。同时,绿色燃料(如绿氢、绿甲醇)的替代经济性也随之显现。这种由地缘冲突引发的能源结构转型加速,为国内具备全球竞争力的储能、电网设备及新能源企业打开了广阔的出海成长空间。

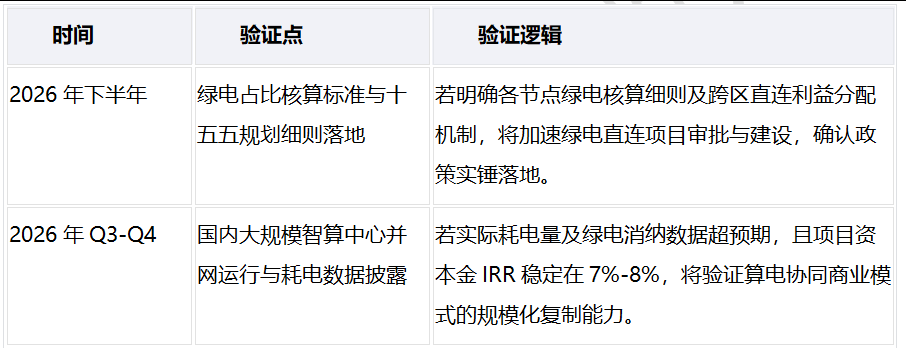

2. 算电协同政策推动数据中心绿电需求爆发,AI算力正重塑电力资产供需格局

市场长期担忧绿电产能过剩与弃风弃光率攀升,导致相关板块估值持续承压,但真正的边际变化在于AI算力爆发正重塑电力资产的供需格局。当前市场定价仍停留在“绿电消纳困难”的弱现实中,却忽视了2025年算力总用电量将达3600-4000亿度且枢纽节点新建数据中心绿电占比需超80%的强硬约束。这一预期差的锚点在于“绿电直连”模式的跑通,其通过省去过网费将综合用电成本降至0.28元/度,不仅大幅降低了算力中心的运营成本,更为绿电企业锁定了长期稳定的收益预期。随着算电协同正式纳入顶层设计,电力不再是单纯的公用事业,而是AI时代的底层核心资产。在能源安全与算力缺电的双重催化下,板块正迎来从工程施工向算电运营商逻辑切换的估值重塑黄金期。

1、算力耗电占3.6%,绿电消纳迎拐点

AI大模型训练与推理需求爆发,直接驱动算力基础设施耗电量激增。数据显示,2025年我国算力总用电量将达3600-4000亿度,占全社会用电量的3.6%,未来机构预测该占比将接近6%。与此同时,政策明确要求东数西算-算力枢纽节点新建数据中心绿电占比需超80%。这一硬性约束不仅倒逼高碳排放的算力行业进行低碳转型,更为西部地区长期面临的弃风弃光问题提供了庞大的就地消纳场景,彻底扭转了绿电供需错配的悲观预期。

2、直连电价0.28元,重塑产业链利润分配

传统电网购电模式下,内蒙古地区工商业用户综合成本高达0.42元/度,且需承担现货市场价格波动风险。而采用绿电直连/源网荷储模式,通过专线专控不上传公共电网,省去了输配电与附加费用,且无需额外支付绿电权益溢价。发电侧与用电侧签订15年长协,约定电价仅为0.28元/度,整体用电成本降低10%-15%。这种模式不仅为算力中心(电力成本占运营成本60%-70%)大幅降本,也让发电侧获得了稳定的长期保供收益,资本金IRR可稳定在7%-8%,确立了双赢的商业闭环。

3、新签订单超210亿,驱动低估值重塑

当前市场对电力建设央企的定价仍停留在传统施工企业逻辑,忽视了其在算电协同时代的运营商潜力。以中国电建为例,其不仅承担了国内60%以上的风光发电工程建设,更在2025年上半年斩获超210亿元的数字化新签合同,单月数据中心订单高达135亿元。然而其当前估值仅为0.76倍PB,处于近十年历史分位数的35%。随着业务模式从单纯的EPC总包向“投资-建设-运营”一体化的算电协同服务商演进,其庞大的绿电运营资产(3516万千瓦装机)与数据中心卡位优势将驱动估值体系向高溢价的运营商逻辑切换。