一、行情回顾

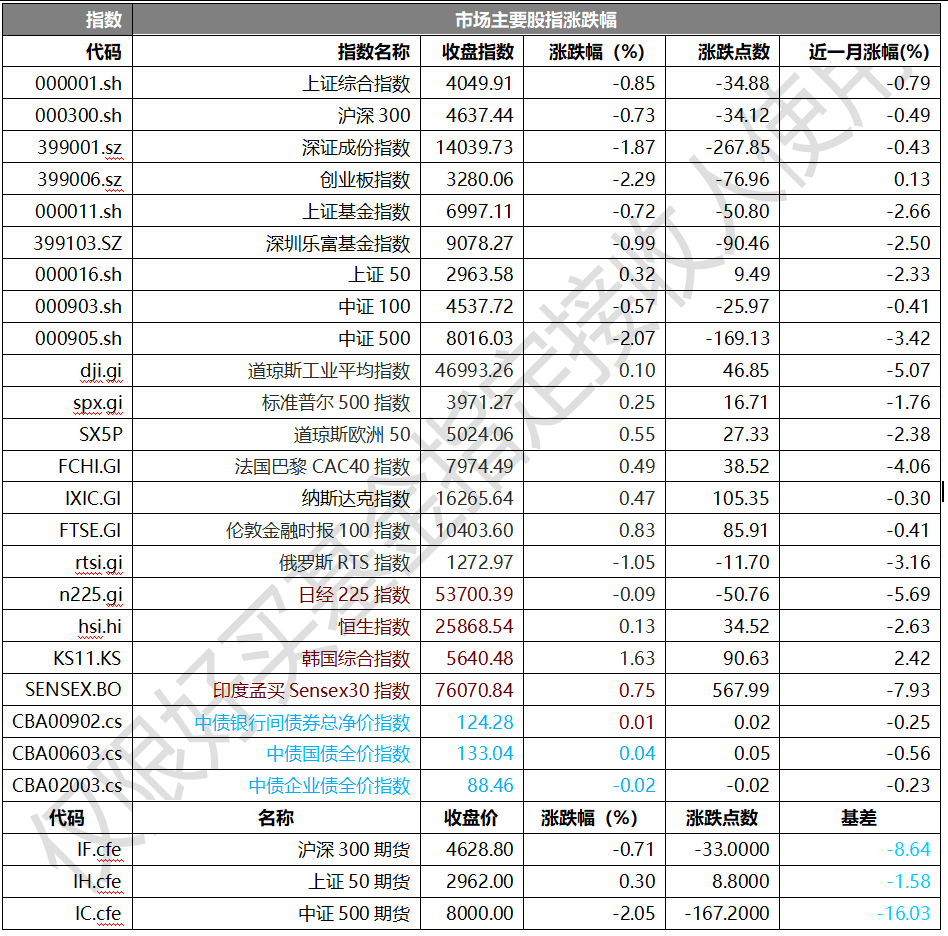

昨日,沪深两市双双收跌。截至收盘,上证综指收于4049.91点,跌34.88点,跌幅为0.85%;深成指收于14039.73点,跌267.85点,跌幅为1.87%;沪深300收于4637.44点,跌34.12点,跌幅为0.73%;创业板收于3280.06点,跌76.96点,跌幅为2.29%。两市成交22078.61亿元,较前一日成交额减少5.05%。大盘股强于小盘股。中证100下跌0.57%,中证500下跌2.07%。

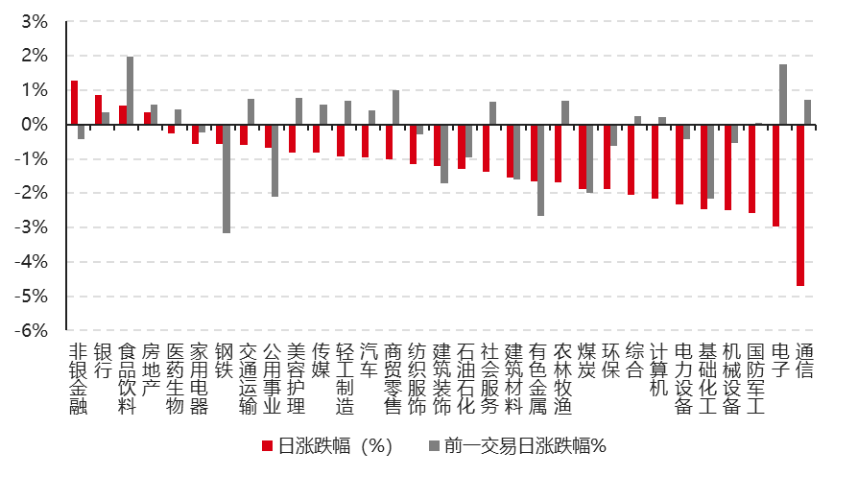

31个申万一级行业中有4个行业上涨。其中,非银金融、银行、食品饮料表现居前,涨跌幅分别为1.28%、0.85%、0.55%,国防军工、电子、通信表现居后,涨跌幅分别为-2.57%、-2.97%、-4.69%。沪市有423只个数上涨,占比18.02%,深市有420只个数上涨,占比14.37%。非ST个股中,39只个股涨停,10只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心;数据日期截至:2026/3/17

昨日,中债银行间债券总净价指数上涨0.01个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.10%,标普500上涨0.25%;道琼斯欧洲50上涨0.47%。亚太主要市场涨跌不一,其中,恒生指数上涨0.13%,日经225指数下跌0.09%,印度孟买Sensex30指数上涨0.75%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2026/3/17

三、实时新闻

韩国股民:最爱“HALO”与新兴赛道

韩国预托结算院(KSD)旗下SEIbro数据显示,最近一个月,韩国投资者净买入A股证券,中国“HALO”资产以及半导体等新兴赛道备受青睐。数据显示,近一个月以来,韩国股民对三一重工、中国电建、许继电气等行业龙头产生浓厚兴趣。其中,三一重工以近一个月净买入超630万美元排名居首,中国电建的净买入金额超过440万美元,许继电气的净买入金额也不低于130万美元。

韩国股民买入居前的传统实业龙头也被称为“HALO”资产。该类资产在AI技术浪潮下难以被取代,同时作为能源转型、电网升级、高端制造的基础设施“卖铲人”,具备较高的景气度。

与此同时,韩国投资者对机器人产业相关资产的关注度也很高。韩国交易所(KRX)最新数据显示,目前韩国上市的7只人形机器人主题ETF基金中,投资中国公司的基金规模已与韩国本土基金基本持平。具体来看,韩国上市的两只追踪中国机器人的ETF基金分别是Tiger China Humanoid Robot ETF和Kodex China Humanoid Robot ETF,前者主要投资机器人供应链,涵盖电机、传感器、执行器和控制系统等;后者则主要聚焦在机器人开发、运动控制系统和自动化技术的公司。

点评:在当前大周期下,韩国股民选择中国资产主要是三点,第一,中国在AI、机器人等新兴领域产业成长性明确,且有政策支持,但相关资产估值有的是处于历史低位,具备一定的吸引力。第二,产业互补,韩国在材料、精密制造等方面有优势,可与中国庞大的应用市场与供应链深度融合,韩国资本可借此分享增长红利。第三,投资便利属性的提升,通过ETF投资,无需单独开立A股账户,降低了选股难度、资金门槛和外汇操作复杂性,为海外投资者提供了便捷路径。

(资料来源:根据证券时报整理)

国家能源局:前2个月用电量大增

3月17日,国家能源局发布1—2月份全社会用电量等数据。今年前2个月,全国全社会用电量1.65万亿千瓦时,同比增长6.1%,增速较去年同期提高4.7个百分点。

今年前2个月,整体用电呈现各产业协同回升态势。1—2月,第一产业用电量同比增长7.4%,增速比去年同期回落0.8个百分点;第二产业用电量同比增长6.3%,增速比去年同期提高5.4个百分点;第三产业用电量同比增长8.3%,增速比去年同期提高4.7个百分点;城乡居民生活用电量同比增长2.7%,比去年同期提高2.5个百分点。

细分数据显示,高技术及装备制造业用电增长强劲,各子行业全线增长。1—2月,高技术及装备制造业用电量同比增长10.6%,增速较去年12月提高4.9个百分点。在人工智能算力建设、能源转型等因素带动下,电气机械和器材制造业增长15.1%,仪器仪表制造业增长12.9%,计算机、通信和其他电子设备制造业增长12.3%,通用设备制造业增长12.0%,专用设备制造业增长11.0%,上述行业增速均超10%,其余子行业增速均在6%以上。

高技术及新业态相关生产性服务业用电也保持高速增长,与数字经济、绿色能源发展态势高度契合,与高技术产业联动增长特征明显。1—2月,信息传输、软件和信息技术服务业用电量同比增长18.6%,其中互联网数据服务业用电量同比增长46.2%;充换电服务业用电量同比增长55.1%。

此外,今年前2个月,四大高耗能行业用电量同比增长3.9%。其中,建材行业自去年3月以来首次正增长,同比增长1.0%;黑色行业增长4.4%;有色行业受金属价格高位支撑增长5.1%;化工行业增长3.2%。

消费品制造业用电也同步回暖,1—2月同比增长8.0%,12个子行业全部正增长。其中,家具制造业增长13.5%;造纸和纸制品业增长10.2%;纺织服装、食品制造、农副食品加工增速均超过8%,内需恢复态势明显。

观点: 今年前两月全社会用电量同比大增,核心由“极端寒潮推升取暖与尖峰负荷”与“产业结构性新动能快速扩张”双轮驱动:一方面,1月多轮寒潮使冬季最大负荷多次破历史新高、单日电量多次破300亿千瓦时,显著抬升阶段性用电强度;另一方面,第二产业尤其高技术与装备制造业、以及第三产业中的充换电服务与互联网数据服务等“新质生产力”用电高增,成为同比增长的主动力,叠加去年同期低基数,共同导致今年前两月用电量同比增长。

(资料来源:根据上海证券报整理)