一、市场回顾

1、基础市场

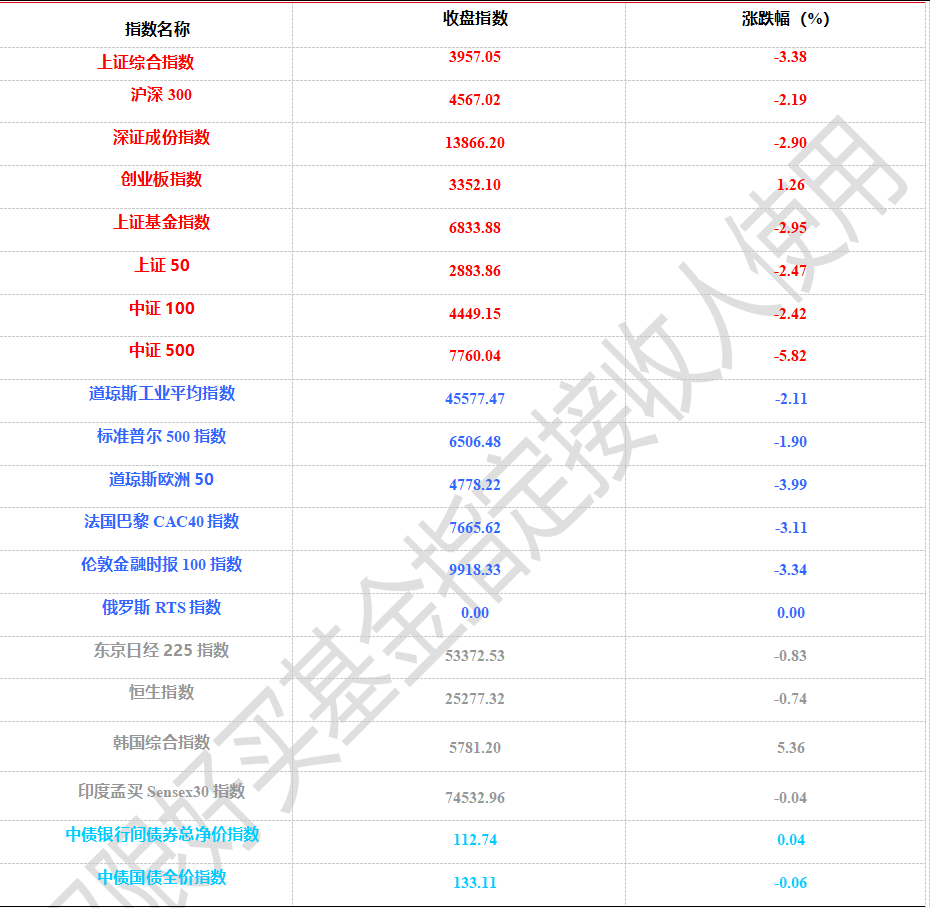

上周,沪深两市双双收跌。截止收盘,上证综指收于3957.05点,跌138.40点,跌幅为3.38%;深成指收于13866.20点,跌414.58点,跌幅为2.90%;沪深300收于4567.02点,跌102.12点,跌幅为2.19%;创业板收于3352.10点,涨41.82点,涨幅为1.26%。两市成交109770.35亿元。总体而言,大盘股强于小盘股。中证100下跌2.42%,中证500下跌5.82%。

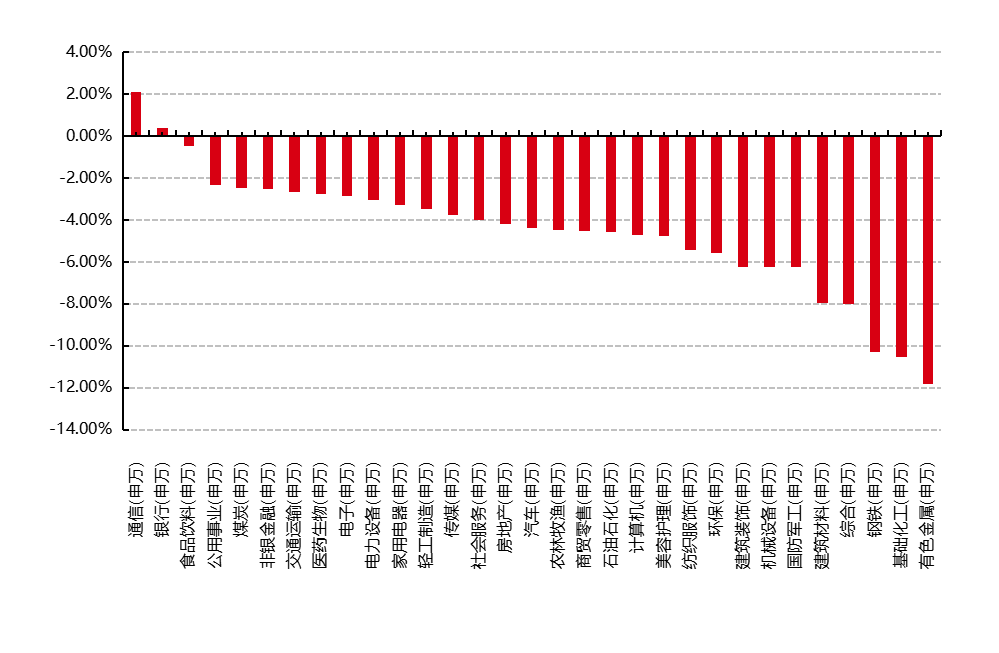

31个申万一级行业中有2个行业上涨。其中,通信(申万)、银行(申万)、食品饮料(申万)表现居前,涨跌幅分别为2.10%、0.36%、-0.48%,钢铁(申万)、基础化工(申万)、有色金属(申万)表现居后,涨跌幅分别为-10.29%、-10.53%、-11.82%。

上周,中债银行间债券总净价指数上涨0.04个百分点。

上周,欧美主要市场普遍下跌,其中,道指下跌2.11%,标普500下跌1.90%;道琼斯欧洲50 下跌3.99%。亚太主要市场涨跌不一,其中,恒生指数下跌0.74%,日经225指数下跌0.83%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2026/3/16-2026/3/22

图表:上周申万一级行业涨跌幅

数据来源:好买基金研究中心 时间:2026/3/16-2026/3/22

2、基金市场

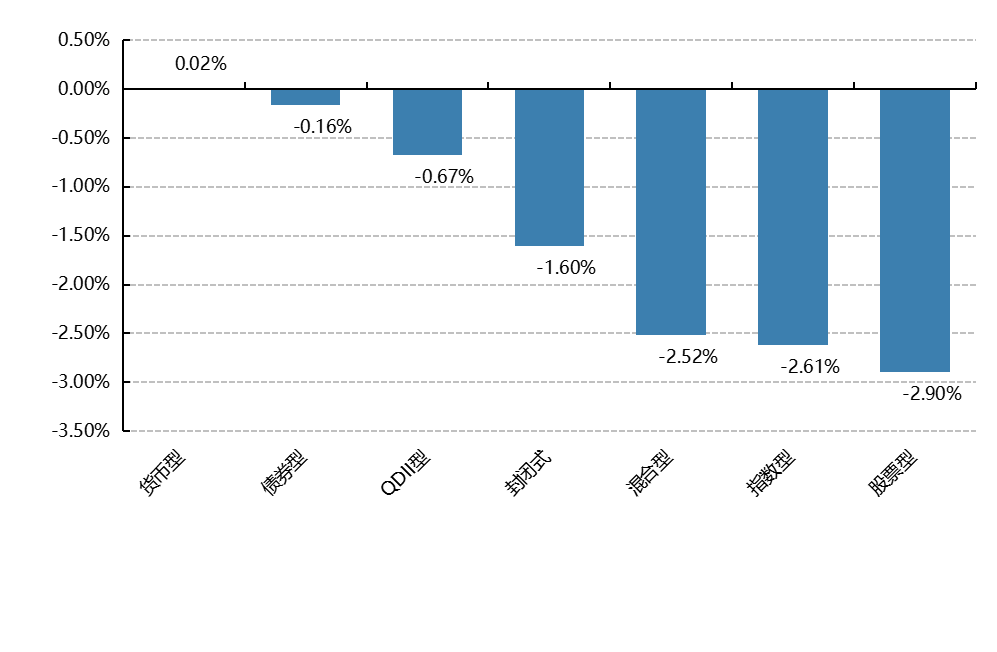

上周,权益类基金表现较好的是财通集成电路产业A和汇丰晋信科技先锋等;混合型基金表现较好的是财通多策略福鑫和财通成长优选等;封闭式基金表现较好的是国联安科技创新3年封闭运作和红土创新科技创新3年封闭运作等;QDII式基金表现较好的是浦银安盛全球智能科技和华宝致远A等;指数型表现较好的是华夏创业板动量成长ETF和华夏创业板动量成长ETF联接A等;债券型表现较好的是鹏华丰惠和天治稳健双盈等;货币型表现较好的是广发理财30天A和信诚理财28日盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心 时间:2026/3/16-2026/3/22

二、近期焦点

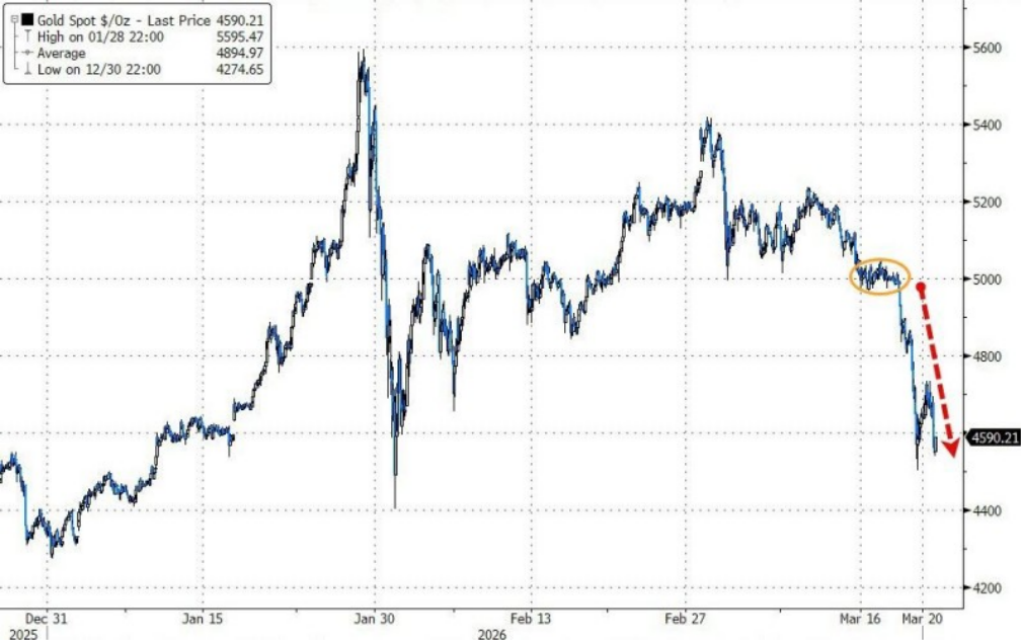

黄金创下1983年3月以来最大单周跌幅

本周,黄金跌幅创下自1983年3月以来最大单周跌幅,现货金价连续八个交易日下跌,为2023年10月以来最长连跌纪录。与此同时,白银本周跌幅超过15%,钯金与铂金亦同步走低。

此轮暴跌的导火索,是中东战事持续升温推高能源价格,进而压制降息预期。市场对美联储加息的押注升至50%,令这一轮贵金属抛售浪潮愈演愈烈。

更令市场警觉的是,当前局面与1983年3月那场由中东产油国大规模抛售黄金引发的历史性崩盘高度相似——当年,石油收入骤降的OPEC成员国被迫变卖黄金储备换取现金,金价在数日内暴跌逾百美元。

值得注意的是,据历史数据显示,本周黄金的跌幅正是43年前那场"卖金筹资"风暴以来最惨烈的一次。

降息预期瓦解,黄金避险逻辑失效

美国与以色列上月对伊朗发动攻击以来,黄金已连续数周下跌,这与传统意义上"避险资产"的角色形成鲜明反差。

原因在于,战争带来的不是宽松预期,而是通胀压力。目前,市场对美联储政策路径的预判已发生根本性逆转。

交易员目前押注美联储在10月前加息的概率已升至50%。能源价格高企推升通胀预期,而黄金作为不付息资产,在实际利率上行的环境中吸引力大幅下降。

与此同时,当前市场出现了美元流动性趋紧的迹象。交叉货币基差互换(cross-currency basis swaps)本周开始明显走阔,显示出一定程度的美元融资压力。

这一现象或许可以解释黄金遭到抛售的深层逻辑——当美元流动性趋紧时,黄金往往是投资者优先变现的资产之一。

值得注意的是,本周金属市场跌幅最为剧烈的时段集中在亚洲和欧洲交易时段,这与美元短缺压力在离岸市场率先显现的规律相吻合。

对于黄金而言,实际利率走势将是关键变量。若战事拖延、通胀预期持续升温,美联储加息路径愈发清晰,黄金的压力或将延续;而一旦地缘局势出现缓和信号,被压制的避险需求能否重新释放,仍是市场最大的悬念。

数据来源:WIND,2025/12/31-2026/3/21

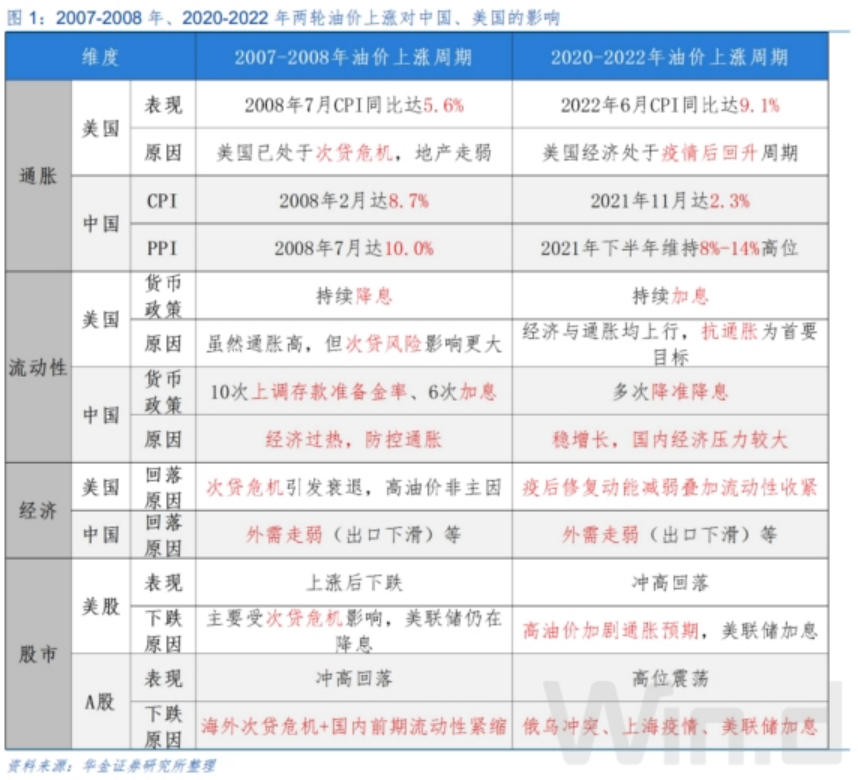

高油价对股市的影响

复盘历史,高油价对海外通胀影响更大,A 股更多受流动性和基本面驱动。复盘2007-2008年、2020-2022 年两轮油价上涨至极端高位时国内外经济和股市的表现,可以看到:

(1)高油价对海外通胀推升较为明显,尤其是在经济上行时。

一是高油价推升通胀:首先,高油价对美国通胀推升作用较大,且在经济回升时更明显,如美国 CPI 同比增速在 2008 年 7 月达到 5.6%、在 2022 年 6 月达到9.1%,区别在于2008年美国已经处于次贷危机,地产已经开始走弱,而 2022 年美国经济处于疫情后的回升周期中;其次,高油价可能导致中国输入性通胀,尤其是反映在 PPI 上行上,如中国CPI 同比增速在2008年2月达到 8.7%、在 2021 年 11 月达到 2.3%,中国 PPI 同比增速在2008 年7 月达到10.0%、在2021 年下半年维持在 8%-14%的高位。

二是流动性是否紧缩更多由经济和通胀趋势共同决定:首先,美联储是否加息需综合考量经济和通胀水平,如在通胀水平仍较高的背景下 2007 年 9 月开始美联储持续降息以应对次贷风险,但 2022 年 3 月开始美联储在经济和通胀均上行背景下持续加息;其次,中国是否收紧流动性主要考虑经济是否过热,如 2007 年初至 2008 年年中期间中国央行10 次上调存款准备金率、6次加息,以应对经济过热、防控通胀,但 2022 年央行反而多次降准降息,原因是当时国内经济压力较大。

三是经济是否出现回落并非是高油价引起:首先,美国经济回落由自身基本面走弱或流动性收紧引起,如 2008 年美国经济陷入衰退主要是次贷危机,2022 年开始美国经济回落更多是疫后修复动能减弱叠加流动性收紧导致;其次,国内经济回落更多是外需走弱等引起,如2008年、2022 年经济回落均是由于受出口回落等影响。

(2)高油价对股市有负面影响,但股市更多由基本面和流动性影响。

一是美股主要受基本面和流动性影响:首先,2008 年高油价、高通胀时美股下跌主要受次贷危机影响,美联储当时仍处于降息周期中;其次,2022 年高油价导致美国通胀预期进一步上升,从而导致美联储加息,引起美股下跌。二是 A 股主要受外部环境和流动性影响:首先,2008 年A股下跌主要受海外次贷危机影响,叠加 2007 年开始的流动性紧缩;其次,2022 年A 股下跌主要受俄乌冲突、上海疫情以及美联储加息等影响,国内流动性维持边际宽松。

当前来看,A 股受政策、基本面和流动性等支撑相对仍有韧性,短期维持震荡趋势。A 股短期受政策和基本面、流动性等支撑仍可能有相对韧性。一是短期政策依然偏积极:首先,经济政策上,两会定调的积极财政政策和宽松的货币政策短期可能加速落地实施;其次,资本市场政策上,央行表态要稳定资本市场,金融法草案征求意见,强调要健全金融市场稳定机制。二是短期经济和盈利仍处于修复趋势中;三是短期国内流动性仍可能维持一定的宽松。首先,国内通胀上行压力较小,短期央行仍可能加大资金投放;其次,随着市场情绪的走弱,融资、外资等资金流入短期可能有所回落,但机构资金等中长期资金入市仍可能持续。

三、好买观点

股票型基金投资策略

上周,沪深两市双双收跌,市场成交量则一路走低到2.3万亿附近。上证指数跌破4000,周五收在3957。市场在大幅缩量的同时波动巨大,叠加上本周的市场风格不利于成长方向,市场参与者总体体感较差。

展望后市,全球权益市场的表现基本同步,共同受到中东战争的影响,需要关注的是战争的拐点以及市场的对类似消息的钝化点在哪儿。从盘面表现上看,市场的波动会加大,结构性行情会占主导,轮动节奏会明显加快。

估值上看,全A当前PE和PB分位值角度近5年分别为 94%/75%,而2010年以来角度约87%/48%分位,以周期股的角度去看当前估值处于长期中等,短期偏高水平。但外围的不确定加也加大了短期内震荡概率。不需要去预测战争,但需要保持组合的均衡与风控,避免押注单一方向。根据近期市场特征,我们建议组合以成长为锚的同时短期更加重视组合的防御属性。

债券型基金投资策略

受到实体经济数据超预期,以及中东地缘冲突扰动带来的影响,全周债市行情震荡偏弱,收益率走势呈现短端平稳、长端走弱的曲线陡峭化特征。信用债有所分化,而转债则随股市走弱。流动性上,银行间市场资金面整体保持宽松格局,资金利率波幅进一步收窄,隔夜和7天利率分别围绕1.4%和1.5%窄幅波动。

在春节因素和财政资金前置发力的带动下,本周发布的1-2月经济数据整体表现好于预期,工业增加值同比增长6.3%,固定资产投资同比增长1.8%,消费同比增长2.8%,指向年初生产和需求都有一定起色。不过结构上看,投资改善更多由基建拉动,地产开发投资和商品房销售仍在负区间,70城房价虽然环比降幅继续收窄,但房地产链条离趋势性修复还有距离。

近期中东地缘冲突持续,并呈现扩大迹象,各类金融资产受扰动明显,债市也因通胀预期而承压。经济基本面能否持续回暖需要进一步观察,通胀交易短期内预计将延续。往后看,利率债交易更适合围绕中段久期展开,超长端波动可能上升,但收益率大幅上行风险也有限。策略上,建议维持中性久期,以高等级信用票息作为稳健配置。

QDII基金投资策略

上周恒生科技和恒生指数均走出下跌走势,大幅下跌后恒科静态估值处于近5年约24%分位值,估值上相较于A股的双创有明显优势,无论是调整的时间和幅度,还是估值的性价比,港股的配置优势更加凸显。

当前的港股是在一些列利空的冲击下,包括中东战争、外卖大战、大宗大涨、AI叙事不及预期、权重股财报不及预期、港股IPO规模高等,从性价比的角度,要珍惜当前港股的位置,但是海外的不确定性仍是短期的主要矛盾,后续需要明确的拐点信号,港股或出现大幅的修复。整体来看,无论A股还是港股,结构性的震荡行情概率很大。