一、行情回顾

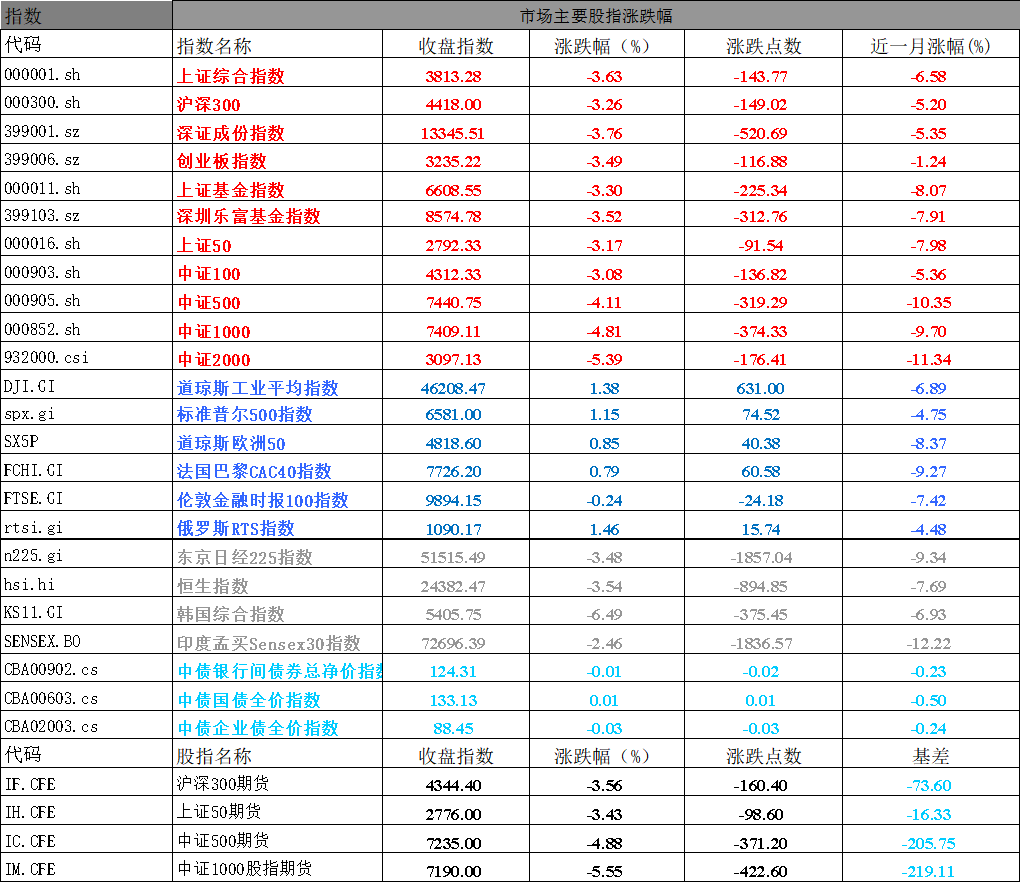

昨日,沪深两市双双收跌。截止收盘,上证综指收于3813.28点,跌143.77点,跌幅为3.63%;深成指收于13345.51点,跌520.69点,跌幅为3.76%;沪深300收于4418.00点,跌149.02点,跌幅为3.26%;创业板收于3235.22点,跌116.88点,跌幅为3.49%。全A成交24481.05亿元,较前一日交易量增加18.78%。大盘股强于小盘股。中证100下跌3.08%,中证2000下跌5.39%。

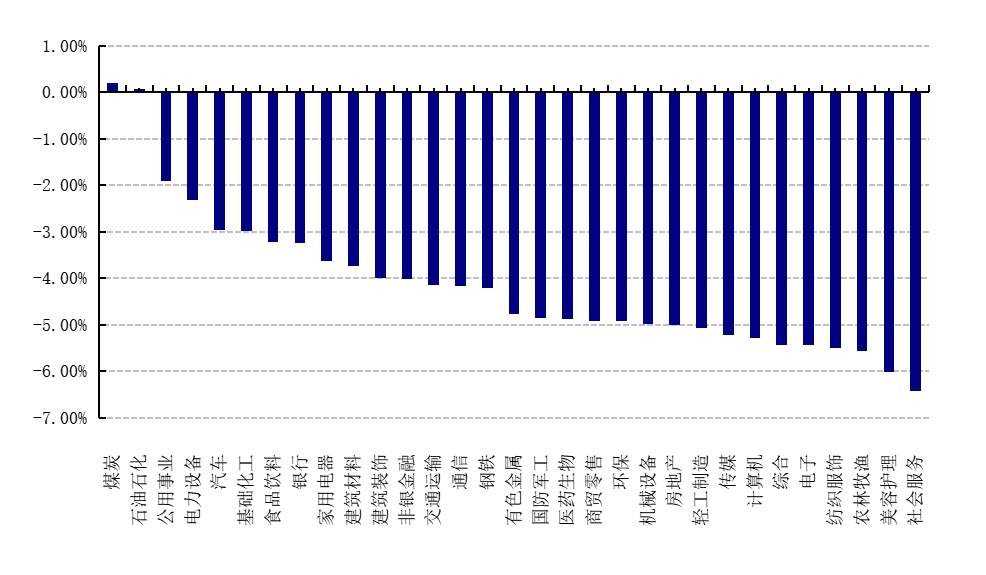

31个申万一级行业中有2个行业上涨。其中,煤炭、石油石化、公用事业表现居前,涨跌幅分别为0.20%、0.06%、-1.91%,农林牧渔、美容护理、社会服务表现居后,涨跌幅分别为-5.56%、-6.02%、-6.41%。 沪市有134只个数上涨,占比5.96%,深市有150只个数上涨,占比5.14%。非ST个股中,38只个股涨停,145只个股跌停。股指期货主力合约3个合约均下跌,其中,0只期指好于现货指数。

数据来源:Wind 日期:2026/3/23

昨日,欧美主要市场普遍上涨,其中,道指上涨1.38%,标普500上涨1.15%;道琼斯欧洲50上涨0.85%。亚太主要市场普遍下跌,其中,恒生指数下跌3.54%,日经225指数下跌3.48%。

二、指数涨跌

数据来源:Wind 日期:2026/3/23

三、新闻

1. “一油升而万物落”!国际市场滞胀交易,触发基金调仓换股

近期,国际油价持续飙升,而传统避险资产黄金与全球风险资产却同步走弱,上证指数更是失守4000点重要关口。多家公募基金认为,当前市场正因为流动性收紧转向“滞胀交易”,高企的能源价格与趋紧的宏观流动性成为主导资产定价的核心矛盾,在投资策略上,应控制仓位并降低对指数的依赖,重视能源安全和避险,一场围绕新主线的调仓换股已然展开。

点评:

全球资本市场近期正经历一场由地缘政治冲突引发的剧烈重估与资产定价逻辑的深刻重塑。以中东局势的急剧恶化为导火索,叠加海外主要央行罕见的同步鹰派转向,市场迅速从前期的“降息交易”与“经济软着陆预期”切换至“滞胀交易”乃至“流动性紧缩冲击”模式。国际油价的持续飙升与传统避险资产(如黄金、美债)及全球风险资产(如各国股市)的同步暴跌,构成了“一油升而万物落”的极端市场景观。上证指数失守4000点重要关口,更是凸显了外部宏观冲击对国内微观市场流动性的负向传导与挤压。

1、核心事件解构:地缘冲突升级与全球能源供应链的物理性阻断风险本轮全球资产价格剧烈波动的最直接触发因素,是中东地缘冲突从“脉冲式风险事件”实质性升级为对全球宏观经济产生深远影响的长期变量。美伊冲突进入第四周后,双方的措辞与军事行动持续加码,局势的不可控性显著上升。美国总统特朗普向伊朗发出了极具威慑力的48小时“最后通牒”,要求其全面开放霍尔木兹海峡,否则将对伊朗各类发电厂等关键基础设施发动毁灭性打击,甚至明确表示考虑派遣美军直接控制伊朗的石油重镇哈尔克岛。作为强硬回应,伊朗威胁若美方付诸行动,将立即采取包括全面关闭霍尔木兹海峡、打击沙特阿拉伯、阿联酋及卡塔尔等国油气设施在内的对等报复措施。

霍尔木兹海峡作为全球原油运输的咽喉要道,其长达数周的封锁状态直接引发了市场对全球能源供应链断裂的极度恐慌。更为严峻的是,这种封锁正在对产油国的底层产能造成不可逆的物理性损害。在海峡持续封锁的背景下,海湾国家的储油能力正被迅速耗尽,伊拉克已因储油设施满载而率先被迫大幅减产。如果至2026年3月末海峡危机仍未得到实质性解决,沙特等核心产油国也将被迫跟进减产。从能源开采的专业角度来看,原油生产若停产时间过长,油井将面临储层压力衰减、沥青沉积、地层水侵入等严重技术问题,后续即便地缘局势缓和,复产也将耗费极长时间,甚至可能造成永久性的产能损失。这种从“运输受阻”向“产能破坏”的预期演变,是支撑当前高油价的核心底层逻辑。

2、宏观逻辑推演:从“输入型通胀”到“超级央行周”的紧缩共振地缘冲突引发的能源供给冲击,正通过大宗商品市场迅速向全球宏观经济的各个毛细血管传导,形成了一条清晰的“油价飙升 -> 通胀预期抬升 -> 央行紧缩预期 -> 全球流动性收紧”的宏观传导链条。

首先,在供给端物理性中断风险的逼迫下,国际原油价格呈现出极强的爆发力。3月以来,ICE布伦特原油大涨超过40%,一度冲上119美元/桶的极高位置。高企的油价不仅直接推升了当期的整体通胀水平,更引发了市场对上世纪70年代式“螺旋式通胀”的深层顾虑。国际货币基金组织(IMF)明确警告,若能源价格持续走高,将显著推高全球整体通胀水平;据其测算,油价每上涨10%且该涨势持续至年底,全球通胀率将上升40个基点,同时拖累全球产出下降0.1%至0.2%。此外,美国核心PCE数据已被推升至3.1%,桥水基金等顶级机构也频频提示美国通胀压力出现结构性上升的风险正在积聚,进一步印证了通胀压力的长期化与顽固化。

其次,面对突如其来的输入型通胀压力,全球主要央行的政策天平被迫全面向“控通胀”倾斜。在近期的“超级央行周”中,美联储、欧洲央行、英国央行及日本央行相继公布利率决议,展现出罕见的同步鹰派立场,彻底打破了市场此前对全球货币政策即将转向宽松的乐观预期。市场对货币政策的定价发生了剧烈逆转:2026年美联储降息预期从年初的2次骤降至年内不降息,甚至出现了“不排除重启加息”的强硬鹰派声音。联邦基金期货市场已开始实质性定价美联储年内加息的概率。同时,欧洲央行和英国央行的预期也发生了180度的大转弯,由年内降息分别转变为加息62个基点和71个基点,且首次加息时点可能提前至6月。

这种全球范围内的紧货币预期共振,直接导致长端国债收益率大幅飙升。10年期美债收益率突破4.39%,创下去年8月以来最高水平;英国10年期国债收益率更是自2008年以来首次触及5%的心理关口。无风险利率与贴现率的急剧抬升,构成了当前压制全球风险资产估值、引发资本市场风声鹤唳的核心宏观因素

2. A股大跌!私募火速解读!

3月23日,全球市场遭遇“黑色星期一”。A股市场震荡下挫,三大指数低开低走,沪指盘中失守3800点。多位受访人士认为,外部地缘政治风险为此次下跌的直接导火索,内外因素共振引发抛售,本次调整为上行周期中的结构性回调,而非系统性风险转熊。在投资操作上,应跳出短期情绪扰动,聚焦具备确定性的投资方向。

点评:

重阳投资合伙人寇志伟分析,今日市场大幅调整,是由海外地缘政治冲击和市场内在的短期脆弱性共同导致的。去年4月以来,A股市场持续上行,其间尚未经历过系统性回调;今年以来基本面相对强劲的科技和周期股逐渐滞涨,市场更多由小盘股和题材股推动,量化规模的扩张也使得小盘股拥挤度快速上升,热点板块轮动速度加快,市场缺乏能够凝聚资金的清晰方向,赚钱效应逐渐减弱。中东战事持续性超预期快速冲击了市场风险偏好,从而诱发了本轮市场调整。

思瑞投资创始人、首席投资官李富军表示,市场大跌的核心因素还是地缘冲突带来的风险偏好下降和流动性挤兑。随着中东局势的不断升级,市场从TACO交易开始转向通胀衰退预期,伴随着周边市场的普跌,市场情绪的不断自我加强,市场的趋势性资金开始卖出,引起市场风险偏好的急速下降,进而形成卖出自循环。

玄元投资也持相似观点,认为今日市场大跌本质是多重因素叠加引发的悲观情绪集中宣泄:外部受美联储鹰派信号和中东地缘冲突冲击,全球风险资产承压;内部短期资金面收紧、热门赛道(AI算力、半导体、CPO光模块、有色金属等)获利盘集中兑现;叠加关键的3900点位跌破后交易层面恐慌情绪蔓延,形成了无差别抛售。

展望后市,虽然短期市场情绪低迷,但受访私募人士普遍未转向悲观,更多地将此次调整视为上行周期中的结构性回调,而非系统性风险转熊。

寇志伟判断,本轮市场调整是在上行周期中的短期结构性调整,而不是市场转熊的系统性风险。触发本轮市场调整的中东战事尽管仍然存在很多变数,短期内也造成巨大的不确定性。但冷静地看,战事长期化不符合几乎所有主要相关各方的利益,因此不具备可持续性。

李富军表示,短期市场连破4000和3900两个整数关口,市场观望情绪浓郁,增量资金承压,若中东局势不恶化,或有技术性反弹;若冲突长期化,滞胀风险压制全球股市。此外,如果指数继续急跌,引发较大的赎回潮和流动性挤兑,短期容易出现较大的波动。中期看,目前仍倾向认为“短期调整不改‘慢牛’”,随着中东冲突路径逐渐清晰,市场情绪和资金也会再次入场,把握布局机会。

玄元投资表示,当前A股已进入具备中长期配置性价比的区间,宏观政策底清晰明确,经济内生动能边际改善,中国特色稳市机制提供底部支撑,且估值安全边际在调整后显著增厚,中长期资金可分批逐步布局,但短期情绪修复需要一定时间,不宜一次性抄底。