一、行情回顾

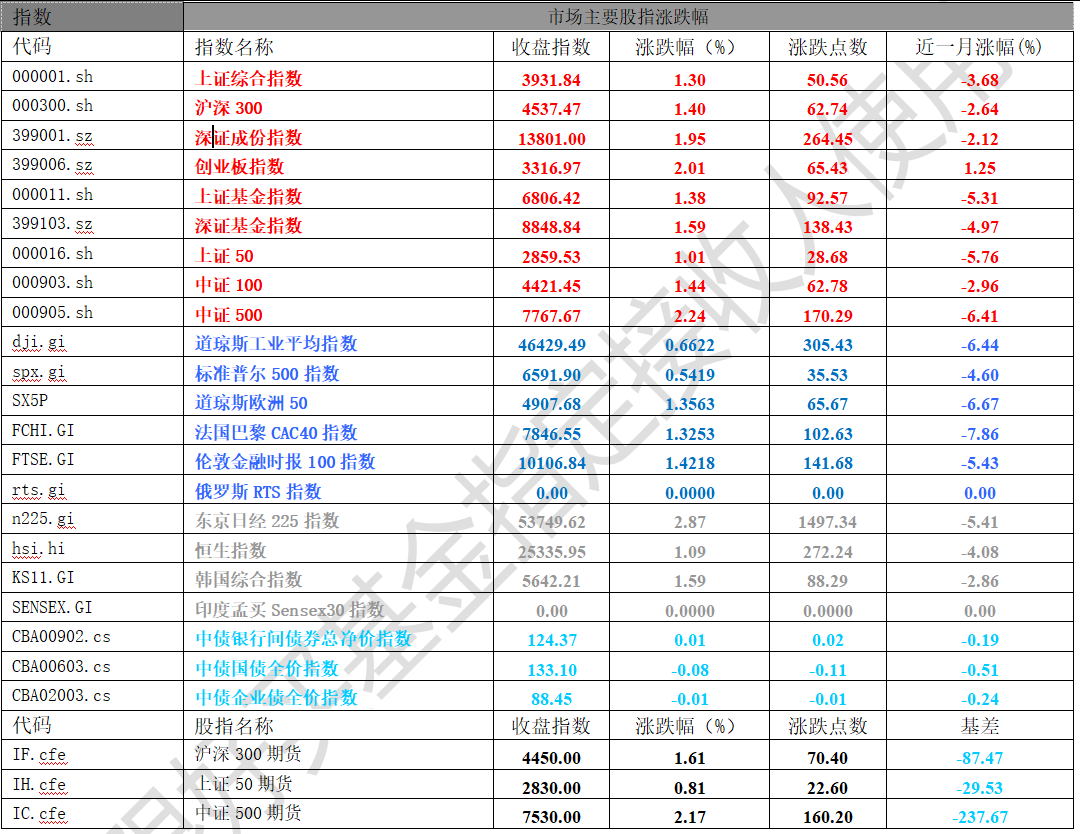

昨日,沪深两市双双收涨。截止收盘,上证综指收于3931.84点,涨50.56点,涨幅为1.30%;深成指收于13801.00点,涨264.45点,涨幅为1.95%;沪深300收于4537.47点,涨62.74点,涨幅为1.40%;创业板收于3316.97点,涨65.43点,涨幅为2.01%。两市成交21798.07亿元,较前一日交易量增加4.66%。小盘股强于大盘股。中证100上涨1.44%,中证500上涨2.24%。

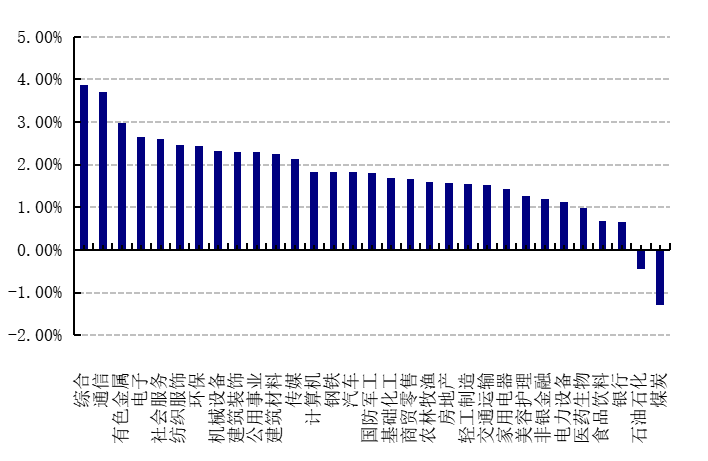

31个申万一级行业中有29个行业上涨。其中,综合、通信、有色金属表现居前,涨跌幅分别为3.87%、3.71%、2.97%,银行、石油石化、煤炭表现居后,涨跌幅分别为0.65%、-0.44%、-1.29%。沪市有2071只个数上涨,占比88.17%,深市有2611只个数上涨,占比89.42%。非ST个股中,106只个股涨停,5只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2026/3/25

前日,中债银行间债券总净价指数上涨0.01个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.66%,标普500上涨0.54%,纳斯达克指数上涨0.77%;道琼斯欧洲50上涨1.36%。亚太主要市场涨跌不一,其中,恒生指数上涨1.09%,日经225指数上涨2.87%,印度SENSEX30指数上涨1.63%。

二、指数涨跌

数据来源:Wind 日期:2026/3/25

三、新闻

1、美伊冲突出现进的进展

北京时间3月25日清晨,据新华社援引以色列第12频道电视台24日报道,美国有意提出为期一个月的停火方案,以便与伊朗讨论一份包含15个要点、旨在结束战争的协议,结束冲突方案涵盖核计划、导弹能力及地区问题。

此外,美国总统特朗普当地时间24日表示,美方正与伊朗进行谈判,并称美军在德黑兰上空“行动自由”。他还称伊朗方面“开始理性沟通”,并已同意“永不拥有核武器”。特朗普表示,美方与伊朗的谈判“可能已相当接近达成协议”,但他对当前协议安排“并不满意”,并指责民主党此前“破坏了一项已谈妥的协议”,称该举动在当前军事行动期间对美国造成不利影响。特朗普表示,美国当前对伊行动“非常成功”,并称相关行动已削弱伊朗军事能力,包括导弹发射能力及防御体系。他称,美方“处于非常有利的谈判位置”,并强调伊朗方面“已同意不发展核武器”,包括不会进行铀浓缩活动。在谈及局势变化时,特朗普称伊朗领导层已被“清除”,并表示当前局势“可被视为某种形式的政权更迭”。同时,他强调自己“并不信任任何一方”,但提到伊朗方面近期作出与石油和天然气相关的“重要举动”,认为这显示谈判对象“具有合作意愿”。

伊朗方面,行业人士指出,伊朗似乎正在针对至关重要的霍尔木兹海峡采取一种新的“精准策略”,只允许特定船只通过这一关键水道,不过即便这一做法能够恢复霍尔木兹海峡的部分航运。根据MarineTraffic周二早些时候发布的数据,自周一以来已有9艘船只通过了霍尔木兹海峡。据悉,伊朗在周二分发给国际海事组织成员国的一封信函中也进一步明确了海峡通行条件。伊朗外交部在信中表示,“非敌对船只”可在“与伊朗当局协调”的情况下通过霍尔木兹海峡。信函指出,只要国外船只不协助针对该国的侵略行径,并遵守伊朗政府制定的相关法规,就允许它们穿越霍尔木兹海峡。各国若能与伊朗主管部门进行协调,便可享有安全通行的便利。伊朗在信中还重申,与美国和以色列有关的船只,以及其他参与攻击该国的国家的船只,不符合非敌对通行资格。

好买观点:

目前美伊冲突事件整体存在走势不确定性,全球市场涨跌不一,这种看似矛盾的走势,说明市场正在经历一场复杂的定价重构。从宏观传导路径看,各大央行的表态透露出微妙的权衡。美联储坦承中东局势让政策“处境非常困难”,欧洲央行警告经济前景不确定性“显著上升”,而澳大利亚央行甚至选择逆势加息。这意味着,油价推高的通胀压力,正在与经济增长放缓的担忧形成拉锯,而股市就在这两股力量之间反复摇摆。

投资策略上,短期来看,面对地缘冲突,过度押注单边方向的风险毫无意义,需要淡化对于每日涨跌的过度关注,分化是机会的来源,这一轮冲突中,新能源等板块在普跌时逆势上涨,而传统航空、黄金等资产表现分化,黄金也并未如教科书所言因避险情绪走强,反而因实际利率预期上行而承压。这说明,传统的避险逻辑正在被“通胀+利率”的双重变量改写。中期来看,霍尔木兹海峡的长期封锁概率较低,但冲突即便结束,供应链重建也需要数月时间。这意味着,市场可能会从“恐慌式抛售”逐步过渡到“可控重定价”的新阶段,当前全球股市的复苏更像是“结构性修复”而非趋势性反转。总体而言,对于投资者而言,与其纠结于“底部是否已现”,不如在能源、公用事业等抗滞胀资产与科技成长之间保持灵活平衡。毕竟,在中东局势明朗化之前,市场最大的确定性,恰恰就是不确定性本身。

2、美国私募信贷市场出现负面舆情

近期,美国私募信贷市场出现一些负面舆情。

第一,部分机构遭遇集中性赎回

周一晚间,Apollo率先披露,旗下规模250亿美元的商业发展公司Apollo Debt Solutions在投资者提出赎回11.2%份额后,将单季赎回上限锁定在5%。Ares随即跟进,其规模107亿美元的Ares Strategic Income Fund同样触发5%的赎回上限,此前该季度赎回请求已攀升至11.6%。两家公司的举措进一步加剧了市场对私募信贷流动性的疑虑。而此前,摩根士丹利、Cliffwater LLC以及贝莱德本月早些时候已相继对旗下数十亿美元规模的私募信贷基金实施赎回限制。

第二,评级下调

周二,穆迪宣布,将Future Standard和KKR共同管理的私募信贷基金FS KKR Capital Corp债务评级由Baa3下调至Ba1,跌入“垃圾级”区间。这在规模达1.8万亿美元的私募信贷市场中实属罕见。

第三,部分机构股价下跌

Ares和Apollo股价周二在纽约市场一度双双下挫逾4%。TPG、黑石、KKR及Blue Owl Capital等同业亦全线走低,今年以来,多家另类资产管理公司股价已累计下跌逾两位数。

好买观点:

近期美国私募信贷负面舆情主要原因为投资者对私募信贷市场贷款实践及其对人工智能冲击敏感行业敞口的持续担忧。不过,从风险传导的角度看,目前事态更倾向于被定义为“局部压力测试”,而非系统性危机的先兆。一方面,多数基金管理人已通过赎回上限、侧袋安排等机制进行缓冲,并未出现资产端的恐慌性抛售;另一方面,这一领域的直接风险敞口虽有上升,但整体仍处于可控区间。综合来看,短期来看不必过度担心,本轮调整最终会以行业自我出清收场,还是演变为更广范围的信用收缩,目前下结论还为时尚早。不过我们也需要对底层资产质量情况和赎回在未来几个季度形成持续性趋势保持关注。