一、行情回顾

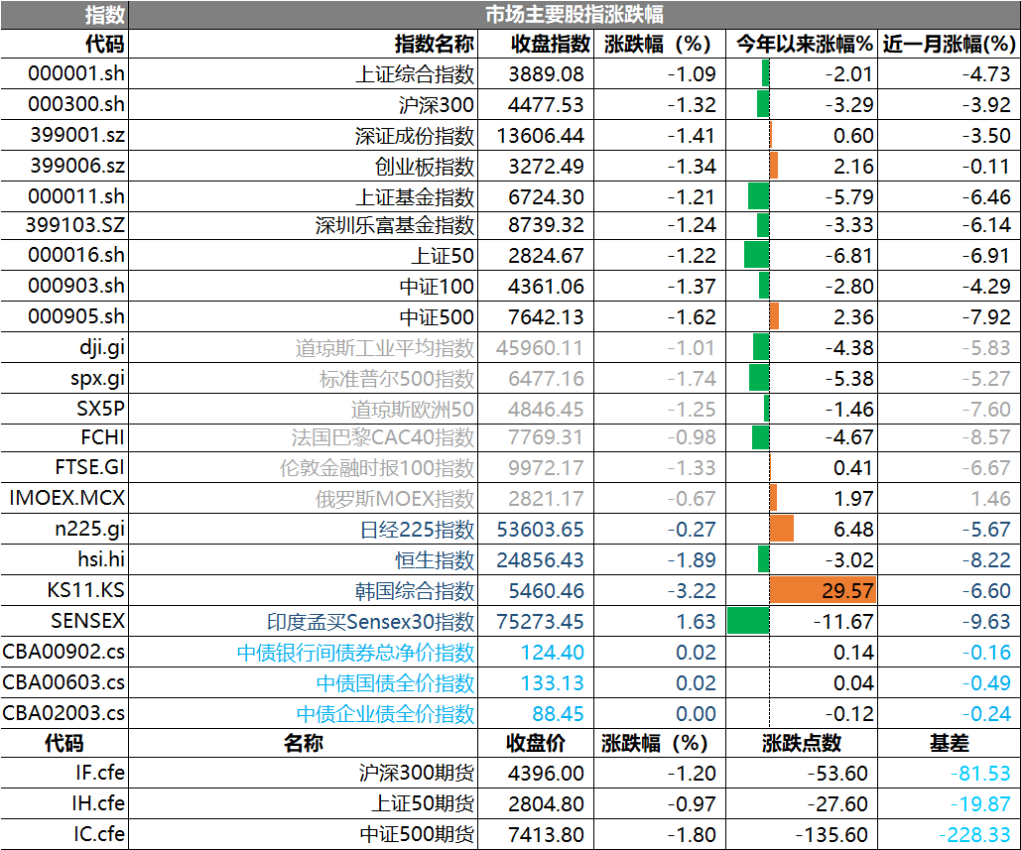

昨日,沪深两市双双收跌。截止收盘,上证综指收于3889.08点,跌幅为1.09%,今年跌幅2.01%;深成指收于13606.44点,跌幅为1.41%,今年跌幅0.60%;沪深300收于4477.53点,跌幅为1.32%,今年跌幅3.29%;创业板收于3272.49点,跌幅为1.34%,今年跌幅2.16%。两市成交19436.03亿元,较前一日交易量减少10.84%。大盘股强于小盘股。中证100下跌1.37%,中证500下跌1.62%。

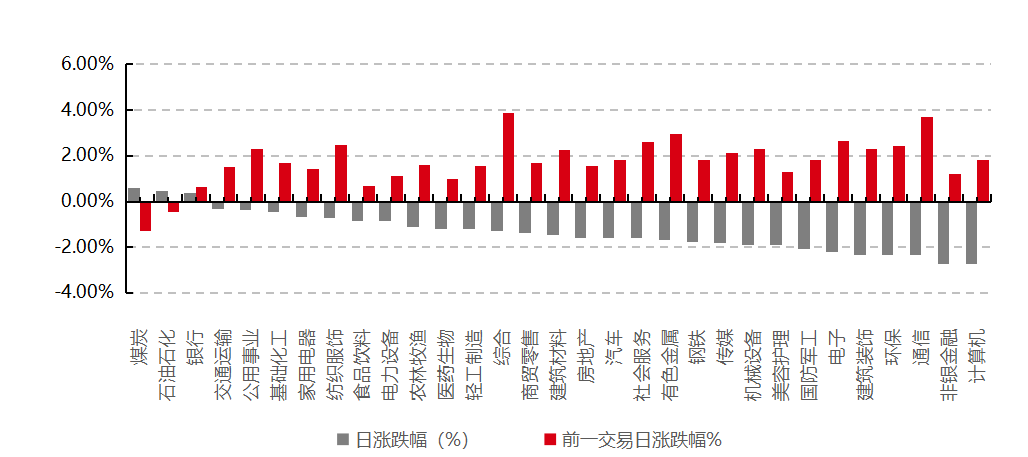

31个申万一级行业中有3个行业上涨。其中,煤炭、石油石化、银行表现居前,涨跌幅分别为0.59%、0.47%、0.37%,通信、非银金融、计算机表现居后,涨跌幅分别为-2.35%、-2.74%、-2.74%。沪市有410只个数上涨,占比17.77%,深市有466只个数上涨,占比16.16%。非ST个股中,46只个股涨停,11只个股跌停。股指期货主力合约涨跌不一,其中,1只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心, 日期:2026/3/26

昨日,中债银行间债券总净价指数上涨0.02个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌1.01%,标普500下跌1.74%;道琼斯欧洲50下跌1.25%。亚太主要市场普遍下跌,其中,恒生指数下跌1.89%,日经225指数下跌0.27%。

二、指数涨跌

数据来源: Wind、好买基金研究中心,日期:2026/3/26

三、新闻

1.外资大撤退!亚洲股市或遭遇2009年以来最大流出

中东冲突引发油价飙升,亚洲新兴市场正经历一场历史级别的外资撤离。国际资本持续抛售高度依赖能源进口的亚洲股票,流出规模已有望创下15年来最高纪录。

据彭博汇编数据,自伊朗战争爆发以来,外国投资者已累计抛售约520亿美元的亚洲(不含中国)新兴市场股票,令该地区本月外资流出规模有望刷新2009年以来历史最高单月纪录。韩国和印度等高度依赖原油进口的市场首当其冲,成为抛售重灾区。

摩根士丹利策略师上周已建议投资者趁亚洲股市反弹高点减持,理由是该地区持续面临石油供应中断风险。与此同时,美元走强及芯片股获利回吐进一步放大了亚洲市场跌势,而美国股市因具备净能源出口国地位,表现相对稳健,中美股市走势明显分化。

美伊停火前景依然不明朗。美方坚称谈判仍在继续,但伊朗已公开拒绝特朗普总统的接触意愿,外资何时重返亚洲市场,尚存较大变数。

抛售规模创15年之最

据彭博数据,本月亚洲新兴市场外资流出规模不仅超过2020年3月新冠疫情暴发初期,更逾越2022年6月俄乌冲击期间流出水平的两倍以上。

油价高企令净能源进口国经济前景蒙上阴影,而这类经济体大多集中于亚洲。韩国和印度因原油对外依存度较高,承受外资抛售尤为集中,拖累整个地区市场走势。

Allspring Global Investments基金经理Gary Tan表示:"我们可能正在目睹一轮短期资金向中东能源风险敞口较低市场的轮动,这一趋势或将持续至伊朗局势出现更明确走向为止。"他进一步指出,亚洲约占流经霍尔木兹海峡原油需求的80%,"因此任何中断对该地区通胀与增长前景的冲击,都将远超其他地区。"

亚洲跑输美股,多重压力叠加

在本轮调整中,亚洲股市表现明显逊于美股。美国作为净能源出口国,油价上涨对其经济冲击有限,为美股提供了相对缓冲。

美元相对走强以及芯片股获利回吐,则进一步加重了亚洲市场承压。摩根士丹利策略师上周据此建议投资者在亚洲股市反弹时逢高卖出,强调该地区对持续性石油中断风险的高度脆弱性。

伊朗局势走向,是决定外资能否重返亚洲的核心变量,而短期内明朗化的可能性有限。目前,美方坚持外交接触仍在继续,但伊朗已公开拒绝特朗普的停火意愿,谈判进程陷入僵局。Gary Tan亦表示,在局势获得更清晰方向之前,资金轮动态势料将延续,意味着外资对亚洲股市的观望情绪短期内难以显著逆转。

点评:中东地缘冲突激化与亚洲能源脆弱性的结构性矛盾,正引发外资对区域资产的风险重估。本轮创纪录撤离凸显能源对外依赖度高的市场在供给冲击下的系统性脆弱性,韩、印首当其冲。短期走势取决于伊朗局势明朗化与美元强势周期,避险情绪主导下,资金回流需更具确定性的宏观信号。

2.高盛连发报告聚焦能源市场,预测高油价或长期维持

中东局势的变化继续扰动着全球能源市场。3月以来,国际油价涨幅已超过30%,对各国经济和相关产业带来巨大影响。近日,国际投行高盛连续发布多篇报告,进一步调高了油价的预期,并表示高油价或将长期维持。

市场不断提高风险溢价

基于两大原因,高盛上调了油价预测:其一,假设霍尔木兹海峡石油运输量在长达6周的时间内仅维持正常水平的5%,此后将用1个月时间才能逐步恢复;其二,市场认识到石油生产和剩余产能高度集中带来的风险,这或将推动战略石油储备的结构性增持以及远期油价的结构性走高。

北京时间3月25日,受美伊谈判预期升温的影响,国际油价回调后开始窄幅震荡。WTI原油主力合约报价在88美元/桶附近,布伦特原油主力合约报价在95美元/桶左右,较前日均跌逾5%。与此同时,国内期货市场能化品种也同步回调,液化气、燃料油、乙二醇等品种跌幅居前。相较于年初,能化品种的价格水平已显著抬升,布伦特原油和上海原油期货年内累计涨幅仍超过60%。

高盛认为,在供应中断期间,市场需要不断提高风险溢价来催生预防性的需求萎缩,以此对冲供应长期中断场景下的短缺风险。该机构预计,3月—4月布伦特原油均价将达110美元/桶(此前预测为98美元/桶),较2025年全年均价上涨62%。

高油价或长期维持

在高盛看来,高油价将长期维持。高盛上调了2026年油价预测,预计布伦特原油全年均价为85美元/桶(此前为77美元/桶),西德克萨斯中质油(WTI)为79美元/桶(此前为72美元/桶);并将2026年第四季度布伦特和WTI油价预测分别上调至80美元/桶、75美元/桶(此前分别为71美元/桶、67美元/桶)。

高盛表示,这一上调的驱动力主要来自两个方面:一是商业石油库存受到的冲击扩大;二是市场对有效剩余产能进行风险调整后,远期油价走高。2027年布伦特和WTI油价的全年均价将维持在80美元/桶、75美元/桶。

不过,高盛在相关报告中也提示,油价仍存在下行风险,对美国原油的影响尤为显著。美国或随时终止军事行动,这将降低全球原油和炼化产品价格的风险溢价,但供应长期中断和产量潜力受损的风险,还取决于伊朗和油轮方的决策。

此外,尽管并非基准假设,但不排除美国出台石油出口限制的可能,此举将进一步扩大布伦特与WTI的价差。

有助于中国结束PPI下行

在上述几份相关报告中,高盛着重分析了油价变化对中国和亚洲经济的潜在影响。

高盛表示,由于霍尔木兹海峡持续断航,高盛大宗商品研究团队进一步上调了油价预测。虽然中国近50%的石油进口经由霍尔木兹海峡运输,但中国对进口能源的总体依赖度要低得多。当前,中国能源消费总量中的60%来自煤炭,而煤炭几乎全部由国内自产。中国充足的石油库存以及限制向国内燃油价格传导的财政调控措施,也降低了中国经济增长对油价的敏感性。

“尽管如此,油气价格急剧上涨将推高中国的通胀水平,并有助于结束PPI同比下滑。我们将2026年全年CPI和PPI通胀预测均上调至1%,高于年初预测的0.6%和-0.7%。”高盛在报告中称。

出口方面,由于低收入新兴经济体既缺乏大规模石油库存,也无力推出巨额财政补贴以保护家庭和企业免受能源成本上行的影响,最容易受到高油价冲击,因而未来几个季度中国面向这些地区的出口可能放缓。不过,中期来看,中东冲突导致的能源价格极端波动可能促使石油进口国在未来几年专注于加强能源供应安全。“中国在电动汽车、电池和发电设备等关键行业均处于领先地位,2027年后中国的出口增长可能受益于全球对这些产品的需求升温。”高盛表示。

点评:高盛上调油价预期,认为霍尔木兹海峡断供风险将推高并长期维持油价。对中国而言,能源结构以煤为主缓冲了直接冲击,但PPI下行有望借此结束;短期内新兴市场出口或承压,但中长期能源转型产业链或迎新机遇。