一、行情回顾

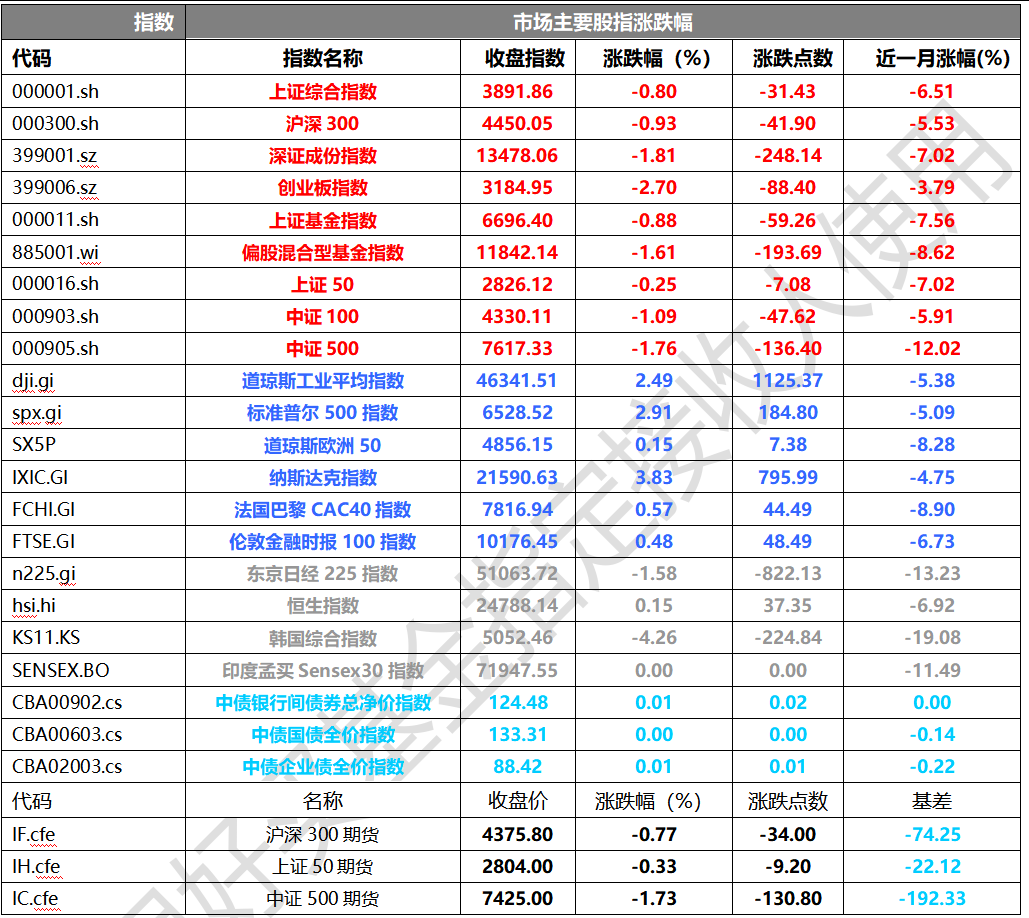

昨日,沪深两市双双收跌。截止收盘,上证综指收于3891.86点,跌31.43点,跌幅为0.80%;深成指收于13478.06点,跌248.14点,跌幅为1.81%;沪深300收于4450.05点,跌41.90点,跌幅为0.93%;创业板收于3184.95点,跌88.40点,跌幅为2.70%。两市成交19925.43亿元,大盘股强于小盘股。中证100下跌1.09%,中证500下跌1.76%。

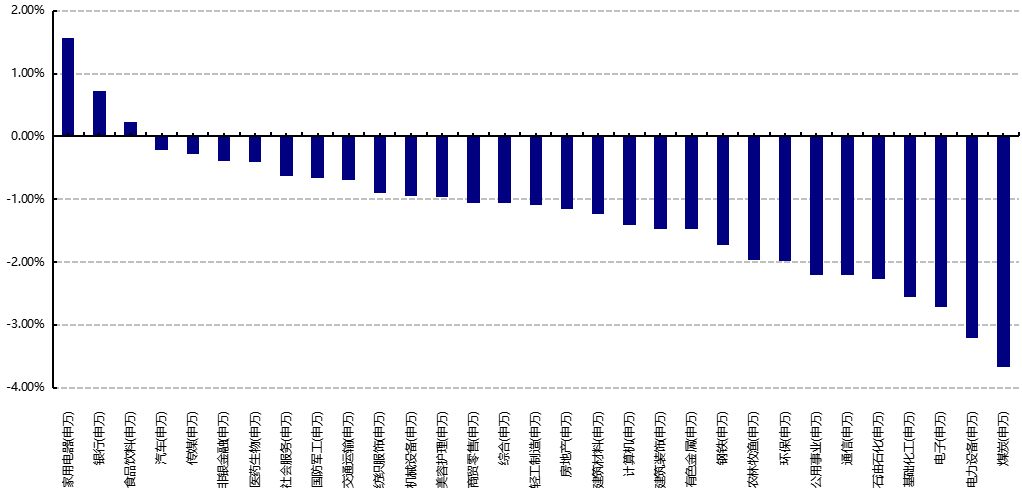

31个申万一级行业中有3个行业上涨。其中,家用电器(申万)、银行(申万)、食品饮料(申万)表现居前,涨跌幅分别为1.57%、0.72%、0.23%,电子(申万)、电力设备(申万)、煤炭(申万)表现居后,涨跌幅分别为-2.71%、-3.21%、-3.67%。沪市有435只个数上涨,占比22.03%,深市有472只个数上涨,占比17.16%。非ST个股中,57只个股涨停,11只个股跌停。股指期货主力合约3个合约均下跌,其中,2只期指好于现货指数。

数据来源:Wind、好买基金研究中心;数据日期截至:2026/3/31

昨日,中债银行间债券总净价指数窄幅震荡,国债全价指数上涨0.01%,企业债全价指数上涨0.01%。

昨日,欧美主要市场整体上涨,道指上涨2.49%,标普500上涨2.91%,纳斯达克指数上涨3.83%;道琼斯欧洲50上涨0.15%。亚太主要市场涨跌不一,其中,恒生指数上涨0.15%,日经225指数下跌1.58%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2026/3/31

三、新闻

央行一季度货币政策例会定调宽松导向,强化逆周期调节

3月31日,中国人民银行货币政策委员会召开2026年第一季度例会,会议全面分析了当前国内外经济金融形势,明确了下一阶段货币政策的核心导向与重点任务。会议指出,当前国内经济恢复仍处于关键阶段,供需结构存在阶段性失衡,消费复苏动力不足、有效投资增速放缓,同时外部环境复杂多变,全球经济复苏乏力、地缘政治冲突持续扰动国际金融市场。在此背景下,会议明确提出继续实施适度宽松的货币政策,加大逆周期调节和跨周期调节力度,兼顾短期稳增长与长期防风险目标,强化货币政策的总量调节和结构优化功能,推动货币政策与财政政策、产业政策、就业政策协同发力,共同夯实经济恢复基础。同日,为落实例会精神、补充市场流动性,央行开展2695亿元7天期逆回购操作,中标利率维持1.80%不变,当日逆回购到期80亿元,实现净投放2615亿元,进一步释放了流动性宽松信号,助力稳定市场预期。此外,会议还强调要维护股票、债券、外汇市场的平稳运行,防范化解重点领域金融风险,推动金融机构加大对实体经济的支持力度,尤其是对小微企业、科技创新、绿色发展等重点领域和薄弱环节的信贷投放。

好买点评:从政策点评来看,本次央行一季度货币政策例会的定调,延续了此前稳增长、促复苏的核心导向,同时根据当前经济形势优化了政策发力点,体现了“精准滴灌”与“总量适度”相结合的调控思路。适度宽松的货币政策导向,既能够通过释放流动性、降低市场利率,缓解实体经济融资难、融资贵问题,激发市场主体活力,推动消费和投资稳步回升,又能够通过跨周期调节,防范短期政策发力过猛带来的通胀压力和金融风险,实现经济高质量发展与金融稳定的良性互动。值得注意的是,会议对股债汇市场平稳运行的强调,彰显了监管层维护金融市场稳定的坚定决心,有助于缓解市场恐慌情绪,引导资金理性配置。

对金融市场而言,本次政策定调带来了多方面积极影响:一是对债券市场,流动性宽松预期持续强化,将进一步压低市场利率,尤其是短端利率,利好利率债和高等级信用债,推动债券市场价格稳步回升,同时缓解信用债的违约风险;二是对股票市场,宽松的流动性环境将为市场注入增量资金,缓解前期市场调整压力,尤其是利好金融、地产、基建等对利率敏感的板块,同时助力科技创新、绿色发展等领域的成长股估值修复,提升市场整体风险偏好;三是对外汇市场,稳健的货币政策与经济复苏预期相结合,有助于维持人民币汇率的基本稳定,减少汇率波动对跨境资本流动的扰动,为国内金融市场稳定营造良好的外部环境。但同时也需关注潜在风险,若后续经济复苏不及预期,政策可能进一步加码,而若通胀水平出现快速回升,政策宽松力度可能会有所调整,进而对金融市场产生阶段性扰动。

美伊局势最新博弈进展

3月31日,美国与伊朗的对峙局势持续升级,双方在外交表态、军事行动等方面呈现“边打边谈”的复杂态势,地区地缘风险进一步加剧。外交层面,伊朗外长在当日公开表态中明确指出,伊朗与美国目前仅处于有限的信息交换阶段,并未正式启动任何形式的谈判,且伊朗已明确拒绝美方提出的15项相关提议,强调霍尔木兹海峡作为国际能源运输要道的重要性,同时重申将对美国和以色列的相关船只实施关闭措施,以此回应美方的制裁与军事威胁。与此同时,美国前总统特朗普在竞选集会中表态,计划在未来2-3周内结束对伊朗的军事行动,同时设定4月6日为双方谈判的最终期限,威胁若伊朗在期限内未与美方达成协议,将对伊朗的能源设施、基础设施等关键目标实施严厉打击,此外,美方已宣布暂停至4月6日对伊朗能源设施的新一轮打击,为谈判预留有限窗口期。军事层面,双方的对抗并未停止,伊朗伊斯兰革命卫队当日对伊拉克境内的美国军事基地和以色列相关目标发动了导弹袭击,造成少量人员伤亡和设施损坏;作为回应,美军对伊朗境内的石化设施、军事训练营等目标实施了空袭,导致部分设施损毁,双方军事对抗的升级进一步加剧了地区局势的紧张氛围。此外,国际社会纷纷呼吁双方保持克制,通过外交途径解决分歧,避免局势进一步恶化。

好买点评:从局势点评来看,当前美伊博弈呈现出“对抗升级与谈判试探并存”的鲜明特征,双方的核心分歧仍集中在伊朗核问题、能源制裁、地区影响力等关键领域。伊朗方面,通过强硬的外交表态和有限的军事反击,维护自身国家主权和核心利益,同时拒绝接受美方不合理的谈判条件,彰显了其立场的坚定性;而美国方面,一边施加军事威胁、设定谈判期限,一边暂停部分打击行动,本质上是试图通过“胡萝卜加大棒”的方式,迫使伊朗做出让步,同时兼顾自身的选举诉求和地区战略布局。值得注意的是,4月6日的谈判期限将成为局势发展的关键节点,若双方能够在期限内启动实质性谈判并达成阶段性共识,地区地缘风险有望得到阶段性缓解;若谈判破裂,双方军事对抗可能进一步升级,甚至影响霍尔木兹海峡的航运安全,对全球能源市场和国际金融市场产生重大冲击。

对全球金融市场而言,美伊局势的持续紧张主要产生以下几方面影响:一是能源市场,霍尔木兹海峡承担着全球约40%的原油运输量,局势紧张引发市场对原油供应中断的担忧,推动国际原油价格大幅上涨,3月31日国际 Brent 原油、WTI 原油价格均出现2%以上的涨幅,若局势进一步升级,原油价格可能继续攀升,进而推高全球通胀水平;二是避险资产市场,地缘风险加剧激发市场避险情绪,黄金、白银等贵金属价格稳步上涨,美元作为传统避险货币也出现阶段性走强,同时全球国债收益率出现下行趋势,资金纷纷流向低风险资产;三是全球股票市场,避险情绪压制市场风险偏好,欧美主要股市出现不同程度的回调,尤其是能源、航空等受原油价格影响较大的板块波动明显,同时新兴市场股市也受到跨境资本流动的扰动,出现阶段性调整;四是货币政策影响,若原油价格持续上涨导致全球通胀压力加大,可能会延缓美联储、欧洲央行等主要经济体的降息节奏,进而影响全球流动性环境,加剧金融市场的波动。长期来看,美伊局势的不确定性将持续成为扰动全球金融市场的重要因素,市场需密切关注双方谈判进展和军事行动动态,做好风险对冲。