一、行情回顾

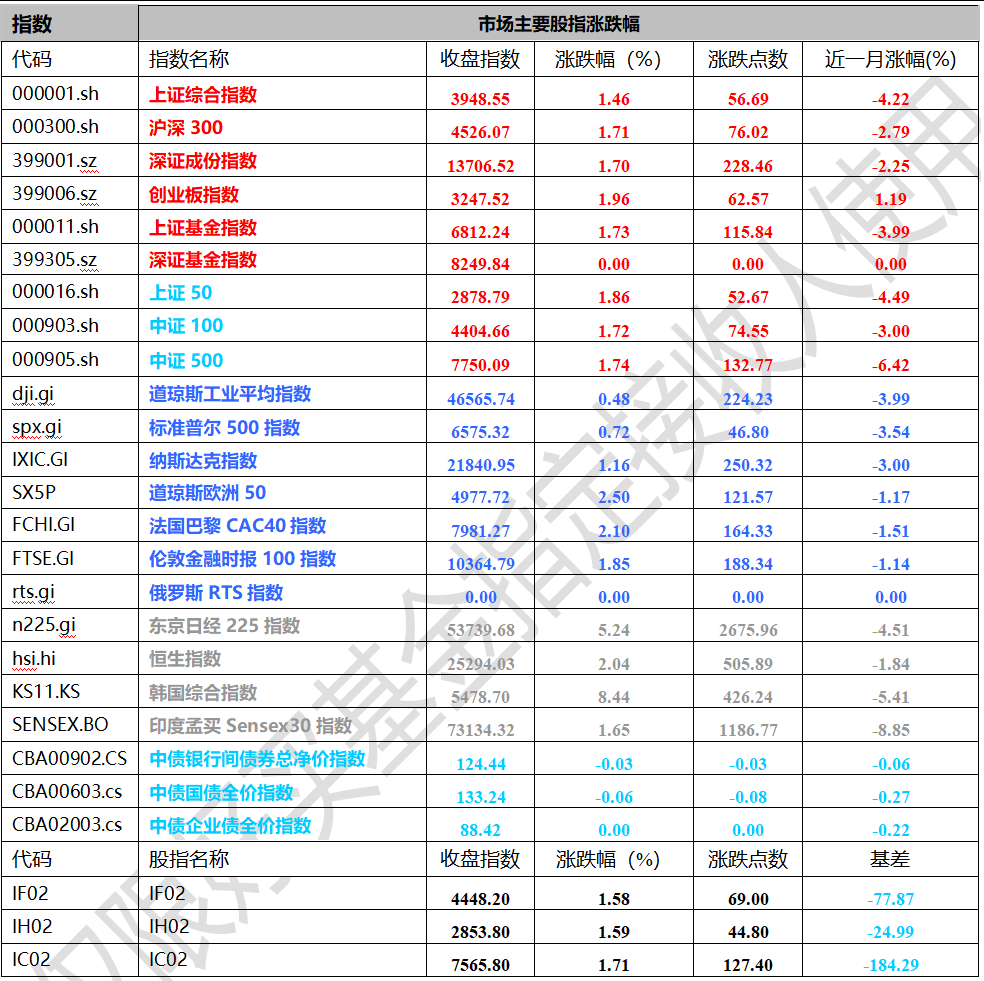

昨日,沪深两市双双收涨。截止收盘,上证综指收于3948.55点,涨56.69点,涨幅为1.46%;深成指收于13706.52点,涨228.46点,涨幅为1.70%;沪深300收于4526.07点,涨76.02点,涨幅为1.71%;创业板收于3247.52点,涨62.57点,涨幅为1.96%。两市成交20124.51亿元,较前一日交易量增加1.00%。小盘股强于大盘股。中证100上涨1.72%,中证500上涨1.74%。

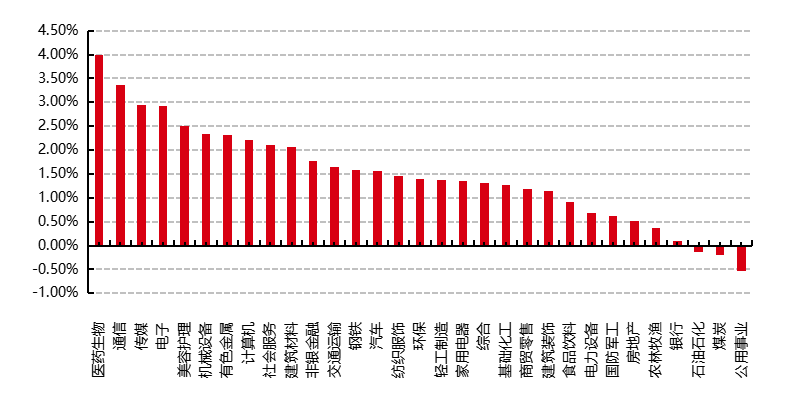

31个申万一级行业中有28个行业上涨。其中,医药生物、通信、传媒表现居前,涨跌幅分别为3.99%、3.36%、2.94%,石油石化、煤炭、公用事业表现居后,涨跌幅分别为-0.13%、-0.19%、-0.52%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/4/1

昨日,中债银行间债券总净价指数下跌0.03个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.48%,纳指上涨1.36%,标普500上涨0.72%;道琼斯欧洲50 上涨2.50%。亚太主要市场普遍上涨,其中,恒生指数上涨2.04%,日经225指数上涨5.24%,印度孟买Sensex30指数上涨1.65%。

二、指数涨跌

数据来源:Wind 日期:2026/4/1

三、新闻

能源价格推升欧元区CPI,增速创四年最快

3月31日周二, 欧盟统计局公布数据显示,欧元区3月消费者价格同比上涨2.5%,创2025年1月以来最高水平。较上月环比跳升1.9个百分点,创下2022年以来最大涨幅。而剔除食品与能源的核心通胀意外回落至2.3%,低于市场预期的2.4%,服务业通胀亦同步回落,反映出需求收缩对价格的抑制作用。成员国数据分化趋势显著,西班牙与德国通胀分别升至3.3%和2.8%,而意大利仍维持在1.5%的低位。

数据公布后,欧洲央行官员相继发声,释放出更为鹰派的政策信号。当前中东冲突对能源供应链形成持续冲击,欧洲央行此前的宏观预测面临失效风险。多位官员释放强硬信号,强调若能源通胀产生二次效应,不排除于4月提前调整利率。目前,欧元区面临整体通胀上行与核心通胀放缓的矛盾困境。欧洲央行此前预计今年通胀均值为2.6%,但随着油价与天然气价格持续高企,这一预测的可信度正在下降。在极端情景下,通胀涨幅或于2027年峰值高达6.3%。

高盛预测,欧元区核心通胀将在2026年三季度升至2.5%的峰值后逐步回落,至2027年底降至2.1%;整体通胀则预计2026年均值为2.9%,二季度峰值或触及3.2%,2027年回落至2.0%。在通胀预期非对称性走高的背景下,欧洲央行需在防范工资-价格螺旋与应对地缘政治冲击之间寻找微妙平衡,货币政策的韧性与果断性将成为后续市场关注的核心。与此同时,从宏观层面来看,德国多家机构下调2026年与2027年经济增长预期,上调通胀展望。德国智库将2027年GDP增长预期从去年9月份预计的1.4%下调至0.9%。

公募基金年报披露完成,制造业仍是核心配置领域

3月31日,随着2025年公募基金年报披露收官,资本市场机构投资者的路线图全面揭晓。在宏观政策利好与估值修复的双重驱动下,公募基金资产净值实现跨越式增长。截至2025年底,公募持有股票市值达9.03万亿元,较上年剧增33.38%;其中权益类基金配置A股规模由5.89万亿元大幅攀升至7.48万亿元。这一显著增量不仅体现了公募基金作为中长期资金压舱石的作用,更反映出市场对中国资产价值回归的坚定信心。

从配置结构观察,权益资产的入市路径呈现明显的指数化特征。2025年,以ETF为代表的指数型基金规模激增2.29万亿元,增幅高达61.29%,总规模突破6万亿元大关。指数产品凭借成本低、透明度高及工具属性强等优势,正逐步取代传统主动管理成为投资者参与权益市场的主通道。与此同时,债券资产配置亦稳步扩张至21.11万亿元,增幅11.87%,在利率下行环境下持续发挥防御韧性。

行业投向上,制造业仍占据公募底仓的绝对核心,持股市值占比达55%,规模接近5万亿元。公募资金对制造业的长期加持,印证了实体经济支柱板块的景气度与韧性。进入2026年一季度,尽管市场延续震荡且偏股型基金指数微跌0.91%,但科技与成长主线表现亮眼,部分深耕创新产业的基金产品凭借估值回归,三年期回报率突破150%。同时,ETF市场凭借其透明度与工具属性,在细分主题配置中的地位显著提升。

展望后续,2026年中国经济有望在多重积极因素共振下持续向好。多份年报指出,市场核心驱动力正由估值修复转向盈利改善。随着全球货币政策趋向宽松、美元预期走弱,中国资产的海外吸引力将进一步增强。在国内居民资产配置迁移与险资等长期资金入市的合力下,资本市场流动性环境有望持续优化,具备盈利确定性的制造业及高景气创新产业仍将是未来长周期的投资主线。