一、行情回顾

昨日,沪深两市双双收涨。截至收盘,上证综指收于3890.16点,涨10.07点,涨幅为0.26%;深成指收于13400.41点,涨47.51点,涨幅为0.36%;沪深300收于4440.62点,跌0.17点,跌幅为0.00%;创业板收于3160.82点,涨11.22点,涨幅为0.36%。两市成交16143.58亿元,较前一日成交额减少2.54%。小盘股强于大盘股。中证100上涨0.12%,中证500上涨0.48%。

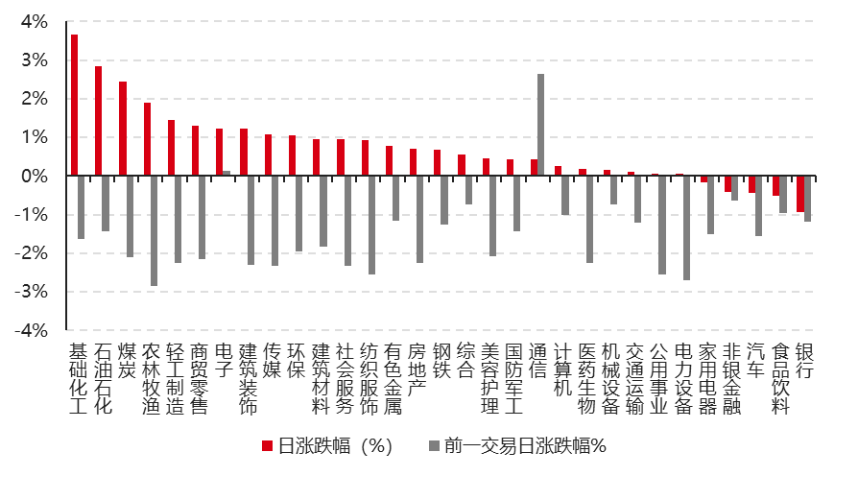

31个申万一级行业中有26个行业上涨。其中,基础化工、石油石化、煤炭表现居前,涨跌幅分别为3.66%、2.85%、2.44%,汽车、食品饮料、银行表现居后,涨跌幅分别为-0.44%、-0.52%、-0.94%。沪市有1584只个数上涨,占比67.43%,深市有2243只个数上涨,占比76.76%。非ST个股中,93只个股涨停,4只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心;数据日期截至:2026/4/8

昨日,中债银行间债券总净价指数上涨0.05个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.18%,标普500上涨0.08%;道琼斯欧洲50上涨0.10%。亚太主要市场普遍上涨,其中,港股因复活节假期休市,日经225指数上涨0.03%,印度孟买Sensex30指数上涨0.69%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2026/4/8,其中,港股因复活节假期休市

三、新闻

央行购金的趋势

近期,国际金价高位震荡,多空博弈明显加剧。3月,COMEX黄金期货价格累计下跌逾10%,部分央行短期抛售行为也对市场情绪形成扰动。

世界黄金协会披露的央行购金统计数据显示,俄罗斯央行和土耳其央行是黄金市场2月最主要的减持方。其中,俄罗斯央行当月抛售6吨黄金,年初以来处于明显净卖出区间,是主要的官方黄金卖家之一。

世界黄金协会测算显示,土耳其2月黄金储备减少8吨,主要源于财政部持有量变化,而非央行直接减持储备。不过,土耳其央行3月变得高度活跃,估计动用约50吨黄金储备用于流动性及外汇操作。

4月7日,中国人民银行最新数据显示,截至3月末,中国黄金储备报7438万盎司,环比增加16万盎司,连续第17个月增持黄金。

在金价高企背景下,各国央行的购金节奏有所放缓,但整体来看,2月全球多数央行仍在增加黄金储备。世界黄金协会披露的央行购金统计数据显示,2月全球央行合计净买入黄金19吨,较1月的低位有所回升,但仍低于2025年月均26吨的水平。2026年前两个月,全球央行累计购金25吨,约为去年同期50吨的一半。

具体来看,波兰国家银行是2月购金的主力,当月增持20吨黄金,为2月购金量最大的央行。亚洲地区购金势头同样稳健。乌兹别克斯坦央行连续第五个月增持,2月再度买入8吨;中国人民银行连续第16个月增持,最新储备规模升至2308吨;捷克国家银行延续连续36个月的增持纪录;马来西亚国家银行连续第二个月入场,当月增持2吨。此外,越来越多非洲央行开始将黄金视为战略对冲工具,乌干达中央银行于2026年3月正式启动国内黄金收购计划,拟在3月至6月间从本国生产商处采购至少100公斤黄金,以充实储备、应对国际金融市场波动风险。

点评:近期,受中东地缘局势升温、美元阶段性走强等因素影响,国际金价高位回调,俄罗斯、土耳其等少数央行出现减持。但机构普遍认为,减持更多属于战术性操作,难以改变全球央行购金的大趋势。在配置资产时,可将黄金作为传统投资组合的一个补充,在自身风险承受能力范围内,保持合理配比,利用市场波动,适时分批布局,长期持有,黄金的价值或终将显现。

(资料来源:根据Wind、中证金牛座整理)

公募二季度布局思路:科技仍是第一选择

2026年一季度,公募基金业绩分化显著,仅少数高景气赛道走出独立行情,即便同属科技领域的基金,业绩差异也十分突出。全市场主动权益类基金一季度冠军收益率达到60%,主要得益于重仓细分、基金抱团少的存储赛道,而同属科技阵营的第二名基金,业绩与之相差23个百分点。

显然,亮眼的冠军业绩,并不能掩盖一季度基金整体投资难度加大的事实。受外部扰动影响,全球产业链与市场情绪承压,公募重仓股整体遭遇估值压缩,公募抱团的主流科技股普遍调整,只有少数聚焦存储赛道的产品表现出明显抗跌性。

港股方向的主动权益QDII处境更为艰难。业绩居前的产品多以美股、亚太市场为主,重仓股集中在美光科技、闪迪、台积电、台达电、韩国三星、韩国SK海力士等全球科技龙头。其中闪迪更成为一季度公募基金眼中的科技大牛股,获得鹏华基金、广发基金、招商基金等公募QDII重仓,该股一季度为相关产品贡献了1.67倍的个股收益。

反观名称中带有港股的QDII,整体表现平庸,多数微利或亏损。少数取得正收益、排名靠前的产品,普遍采取重红利、轻成长,重蓝筹价值、轻中小市值的策略,持仓集中在非科技板块,也反映出港股市场对高弹性成长股估值压缩风险更为谨慎。

全球风险偏好下移,使得基金重仓股持续面临估值压力。随着市场逐步消化风险预期,外部因素对股价的影响开始减弱,企业基本面重新成为决定持仓价值的关键。

观点:多家基金公司判断,市场大概率已度过估值快速压缩阶段,后续定价将更多回归企业基本面。在一季度业绩分化显著、重仓股普遍承压的背景下,公募在保持科技主线核心地位的同时,更加看重业绩确定性,并通过高股息资产平衡组合波动,为二季度布局划定清晰方向。

(资料来源:根据券商中国整理)