一、行情回顾

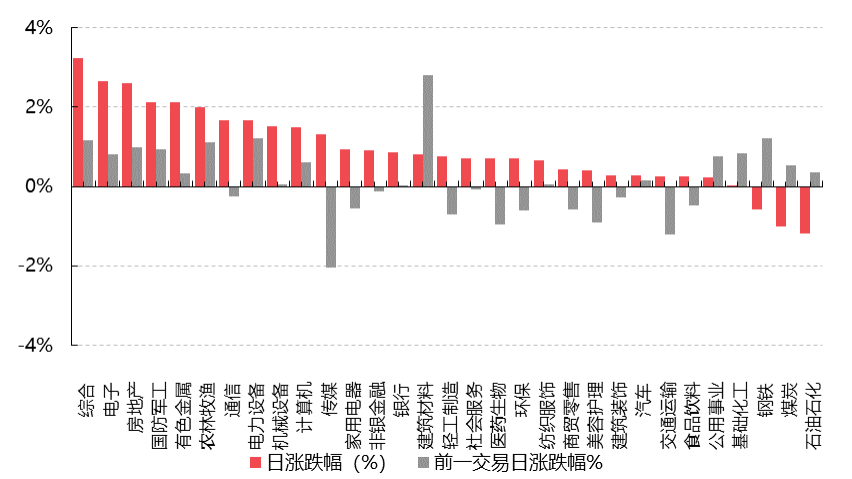

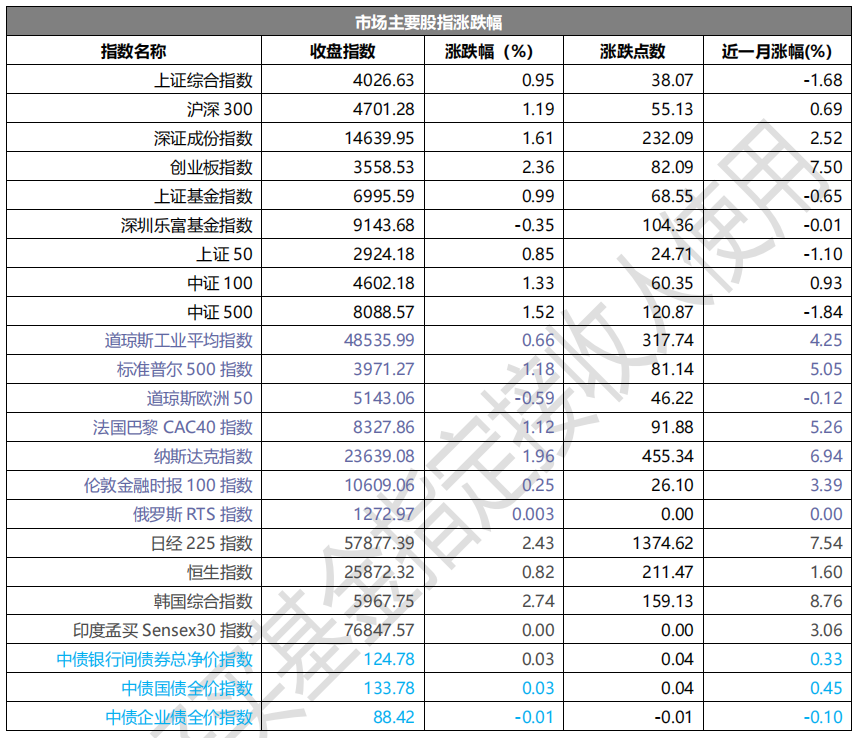

昨日,沪深两市双双收涨。截止收盘,上证综指收于 4026.63 点,涨 38.07 点,涨幅为 0.95%;深成指收于 14639.95 点,涨 232.09 点,涨幅为 1.61%;沪深 300 收于 4701.28 点,涨 55.13 点,涨幅为 1.19%;创业板收于 3558.53 点,涨 82.09 点,涨幅为 2.36%。两市成交 23837.06 亿元,较前一日交易量增加 10.85%。小盘股强于大盘股。中证 100 上涨 1.33%,中证 500 上涨 1.52%。31 个申万一级行业中有 28 个行业上涨。

其中,综合、电子、房地产表现居前,涨跌幅分别为 3.24%、2.67%、2.60%,钢铁、煤炭、石油石化表现居后,涨跌幅分别为-0.58%、-1.02%、-1.18%。沪市有 1505 只个数上涨,占比 65.24%,深市有 2007 只个数上涨,占比 69.61%。非 ST 个股中,60 只个股涨停,3 只个股跌停。股指期货主力合约 3 个合约均上涨,其中,2 只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨 0.03 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨 0.66%,标普 500 上涨 1.18%,纳斯达克指数上涨 1.96%;道琼斯欧洲50下跌0.59%。亚太主要市场普遍上涨,其中,恒生指数上涨0.82%,日经225指数上涨2.43%,印度股市休市。

▼申万一级行业涨跌幅

数据来源:Wind,好买基金研究中心;数据截至:2026/4/14

二、指数涨跌

数据来源:Wind,好买基金研究中心;数据截至:2026/4/14

三、新闻

1. 中东石油产量降幅创纪录

由于霍尔木兹海峡几近关闭,导致原油出口受阻,迫使该地区一些产量排全球前列的产油国不得不削减原

油产量。欧佩克当日在其发布的月度石油市场报告中指出,该组织成员国 3 月每日原油总产量比 2 月减少了788 万桶,降至 2079 万桶,降幅高达 27%。这一产量降幅创下历史纪录。此前欧佩克的最大单月产能降幅出现在 2020 年 5 月,产量在全球油价跌入负值后暴跌 628 万桶/日。

在欧佩克成员国中,伊拉克、沙特阿拉伯、科威特和阿拉伯联合酋长国上个月的减产幅度最大。报告显示,伊朗的原油产量也出现了小幅下滑,包括阿尔及利亚、刚果、利比亚和加蓬在内的其他一些欧佩克成员国也呈现出同样的趋势。相比之下,尼日利亚的原油产量则略有增加。

需求层面,欧佩克维持整体需求预期不变,预计今年全球原油日需求增长 138 万桶,明年增长 134 万桶。不过,受美以伊冲突影响,欧佩克将 2026 年二季度需求预期下调 50 万桶/日,并表示这一需求疲软可能在年内晚些时候得到回补。

中东地区航运作业受阻持续引发市场对区域供应流向的担忧,现货市场即期原油买盘强劲、产油国减产以及不可抗力声明进一步支撑了油价上涨势头。

受美以伊冲突影响,13 日国际油价再度大幅上涨。纽约商品交易所 5 月交货的轻质原油期货价格上涨 2.51美元,收于每桶 99.08 美元,涨幅为 2.6%;6 月交货的伦敦布伦特原油期货价格上涨 4.16 美元,收于每桶99.36 美元,涨幅为 4.37%。

受原油运输中断影响,上月全球炼油活动大幅下滑,加工量创下 2020 年 4 月以来最大单月跌幅。这一回落导致燃料供应收紧,炼油利润及成品油裂解价差(原油与成品油价差)被推高,柴油和航空燃油尤为明显。

欧佩克表示,交通燃料需求即将回升,将进一步施压本已紧张的市场。夏季出行旺季期间汽油和航空燃油消耗增加,叠加库存偏低,可能使炼油利润和成品油价格维持高位。欧佩克 5 日发表声明说,8 个“欧佩克+”主要产油国(沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼)决定 5 月日均增产原油 20.6 万桶。至此,8 国已连续两个月宣布增产。

由于美以伊冲突导致波斯湾石油供应受限,沙特阿拉伯、阿联酋、伊拉克和科威特等主要产油国被迫减产,目前增产仅停留在理论层面。但一旦战事缓和,主要产油国就打算尽快恢复石油产量。只有霍尔木兹海峡重开,供应恢复才可能让油价回到正常水平。

2. 高油价下的停飞潮正在全球蔓延

近日,国泰航空官宣,为缓解航油成本上升带来的部分压力,将取消 5-6 月期间少量航班,主要为区域短途航线及少量往返澳大利亚、南亚及南非的航班;旗下香港快运也将取消约占计划总量 6%的航班。亚洲最大的低成本航空亚航长途也发布通知称,自 4 月 17 日起暂停曼谷廊曼-上海浦东的往返航线,直到这个航季结束。

此外,泰国亚洲航空的西安-曼谷 5 月 11 号之后也暂停服务。此前,亚航通报正在取消因燃油成本过高而无法实现收支平衡的航线。两家航司取消航班的行动并非个例。根据记者从航班管家获得的最新统计数据,从 4 月 1 到 4 月 12 日,已有多条中国到东南亚的航线取消全部航班,包括西安-普吉岛,重庆-普吉岛,烟台-曼谷,鄂尔多斯-万象,上海-斗湖,厦门-万象,南京-达克茂,呼和浩特-曼谷等。而这些航线中有不少在包括“五一”假期的 5 月也提前取消了全部航班。大洋洲航线也是航司取消航班的重灾区,不少航线在 4 月的取消率已超50%,包括武汉-悉尼,广州-达尔文,杭州-奥克兰等,不少航线在 5 月的计划取消率进一步提高。

过去几周,全球航油价格飙升,对燃油成本占运营费用四分之一的航空业来说是不小的打击。尽管全球航司都在通过提高票价和燃油附加费等手段分摊燃油上涨造成的影响,但相关措施仍不足以全面缓解成本压力。

国泰航空就表示,中东局势持续紧张对航空燃油价格构成显著压力。根据国际航协数据,截至 4 月 3 日当周,全球航空燃油平均价格为每桶 209 美元,较 2 月 27 日当周的每桶 99.40 美元大幅上涨。

多位航司市场部人士表示,如果某航线的收入长期无法覆盖变动成本,就会主动取消相关航线,比如澳大利亚马上进入旅游淡季,由于竞争激烈,历史时期的票价也不高,再加上当地加油比国内贵不少,因此会优先成为被取消的对象。在日前举行的春秋航空业绩交流会上,管理层也表示,相比国内航线,国际航线减班压力更大些,但相比长途航线,短途国际航线会好些,因为可以带航油飞过去,减少国外加油贵的影响。

相比东南亚和大洋洲,欧洲航线目前成为国内航司加码的主战场。由于中东地区受战争的影响航班量大减,大量原本通过中东中转去欧洲的旅客改为直飞,再加上中国航司可以通过俄罗斯领空飞欧洲,相比欧洲航司在飞行时间和成本方面都有优势,因此都在不断增开欧洲航线。

比如东航夏秋航季的欧洲航线周始发班次同比增长 24%,旺季每周欧洲线最高能飞 410 班,同比增幅超35%;南航在换季第一天就新开北京大兴-赫尔辛基航线,后续还计划在广州-伦敦、广州-马德里、广州-莫斯科、广州-布达佩斯等多条欧洲航线增班;国航也将在夏秋航季新开北京大兴到法兰克福和米兰的新航线。

不过,与部分东南亚机场类似,部分欧洲机场也面临“无油可加”的压力。国际机场理事会欧洲区域总干事奥利弗·扬科韦茨近日就警告称,如果霍尔木兹海峡三周内无法以“显著且稳定”的方式恢复通航,欧盟将遭遇系统性的航空燃油短缺。

在此之前,菲律宾总统马科斯也公开表示,航空业因燃料紧张而停飞“是一个明确的可能性”。目前,越南航空已暂停每周 23 个国内航线,越捷航空也计划在 4 月削减 18%的运力,其中国内航班减少 22%,国际航班减少 11%。

此外,也有国内航司市场部人士表示,欧洲航线上个月还能赚钱,但这个月油价飙涨后,尽管票价一直在提高,但依然覆盖不了成本的上涨。纵观 2000-2026 年间原油价格与航空公司业净利润率间的关系,当原油价格超过 80 美元时,航空公司业就会进入“微利”环境,在进入历史高位时,基本都处于“亏损”状态。而此时考验航空公司的,将是自身的成本控制和效率提升能力。