一、行情回顾

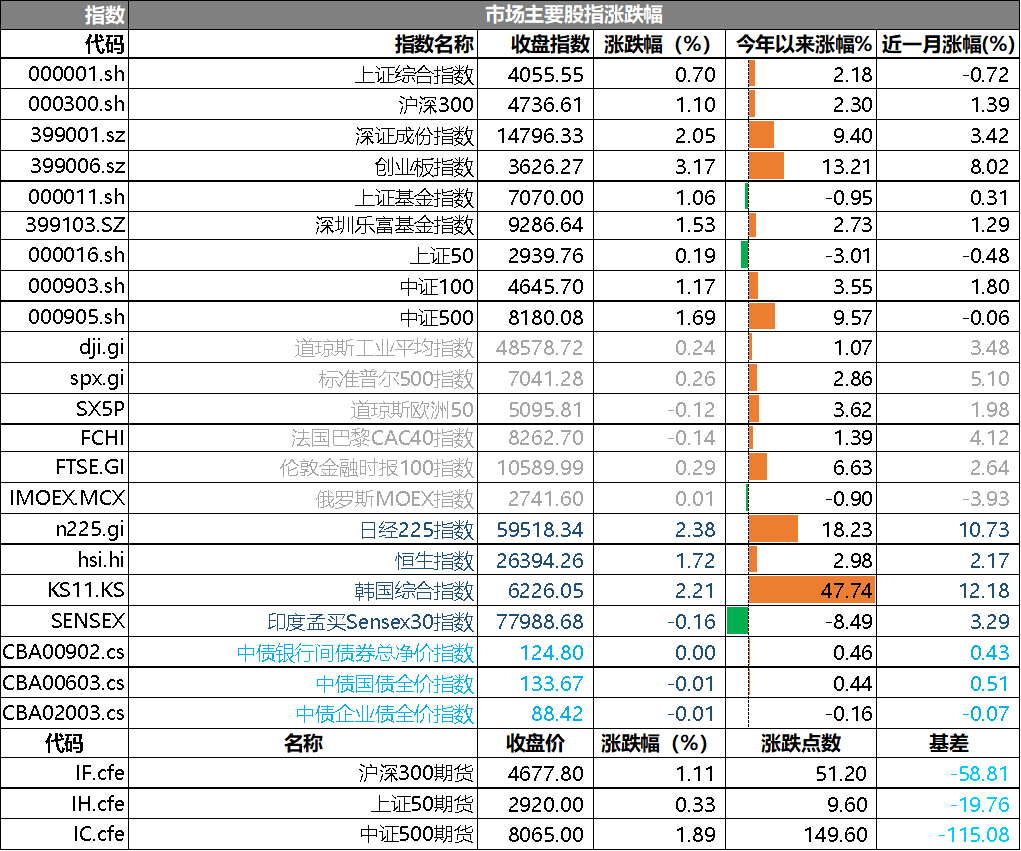

昨日,沪深两市双双收涨。截止收盘,上证综指收于4055.55点,涨幅为0.70%,今年涨幅2.18%;深成指收于14796.33点,涨幅为2.05%,今年涨幅9.40%;沪深300收于4736.61点,涨幅为1.10%,今年涨幅2.30%;创业板收于3626.27点,涨幅为3.17%,今年涨幅13.21%。两市成交23416.78亿元,较前一日交易量减少3.05%。小盘股强于大盘股。中证100上涨1.17%,中证500上涨1.69%。

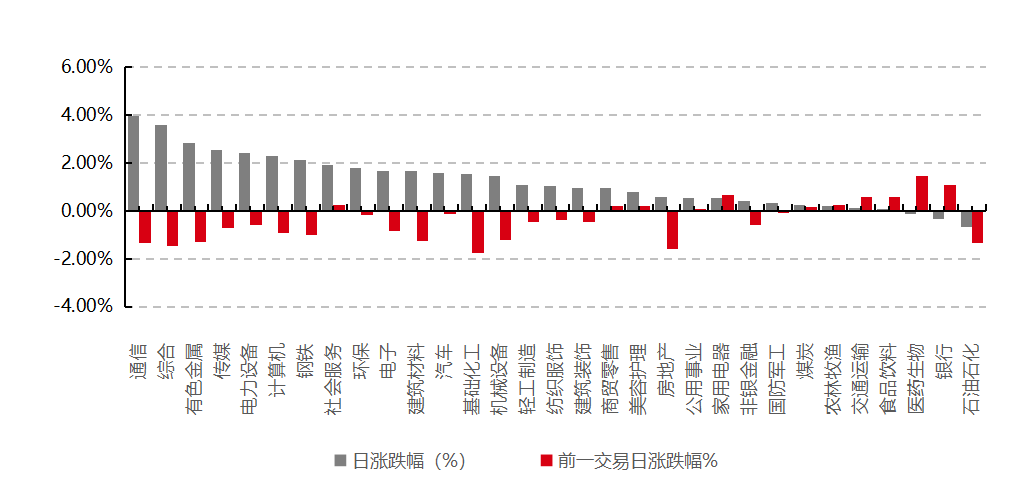

31个申万一级行业中有28个行业上涨。其中,通信、综合、有色金属表现居前,涨跌幅分别为3.97%、3.60%、2.83%,医药生物、银行、石油石化表现居后,涨跌幅分别为-0.11%、-0.35%、-0.67%。沪市有1727只个数上涨,占比74.83%,深市有2334只个数上涨,占比80.90%。非ST个股中,81只个股涨停,4只个股跌停。股指期货主力合约3个合约均上涨,其中,3只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心, 日期:2026/4/16

昨日,中债银行间债券总净价指数上涨0.00个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.24%,标普500上涨0.26%;道琼斯欧洲50下跌0.12%。亚太主要市场普遍上涨,其中,恒生指数上涨1.72%,日经225指数上涨2.38%。

二、指数涨跌

数据来源: Wind、好买基金研究中心,日期:2026/4/16

三、新闻

1.银行开始“釜底抽薪”,给美国私募信贷业危机“火上浇油”

华尔街大行正在收紧对私募信贷基金的融资安排,在全球市场动荡加剧的背景下,这一趋势正演变为压垮私募信贷行业的新一重压力。

据彭博周四报道,摩根大通、高盛、巴克莱等大行正在上调向私募信贷基金提供杠杆融资的利率,同时对基金抵押品池中的特定贷款进行减记。这迫使私募信贷基金经理不得不频繁置换抵押资产,以规避银行单方面减记带来的冲击。知情人士透露,上述操作已引发部分基金经理重新审视与银行的合作关系。

这一动向对整个私募信贷行业而言后果深远。该行业目前管理着约1.8万亿美元的企业私募贷款,基金依赖杠杆维持流动性并放大回报。银行收紧条款,不仅直接压缩基金收益空间,更可能在部分基金已面临赎回潮的当口,进一步加速资金外流、触发资产抛售,并对资产价格形成额外下行压力。

大行全面收紧,利率上调幅度达50至150个基点

据彭博援引知情人士,银行向私募信贷基金提供的"后端杠杆"(back leverage)利率正在全面上调,部分利率已超过有担保隔夜融资利率(SOFR)基准上方3个百分点,较此前水平上浮50至150个基点。

这种融资模式在业内已运行多年——银行以基金持有的贷款组合为抵押,向基金提供贷款,帮助其放大投资规模并提升回报率。然而,随着全球市场动荡加剧,银行高管开始亲自介入,直接参与调整杠杆利率和抵押品条款的谈判。

利率上调对基金经理的影响是双重的:一方面直接压缩净回报,另一方面在底层贷款出现问题时留给基金的缓冲空间也随之收窄。部分基金经理表示,他们正试图通过向企业借款方收取更高利率来对冲这一压力——私募信贷市场的利差确实已有所走阔。

摩根士丹利首席执行官Ted Pick在最新财报电话会议上表示,私募信贷正在经历"一个学习时刻","可以称之为青春期阶段,贷款方和借款方都正在被仔细审视"。

摩根大通主导减记,基金经理被迫置换抵押资产

在银行采取的各类保护措施中,摩根大通的动作最为积极。该行上月已对部分基金组合中的特定贷款进行减记,在市场上引发广泛关注。

摩根大通全球信贷融资业务负责人Jake Pollack本月在一档播客中表示,在过去的周期中,摩根大通的减记时机可能比其他一些机构更早。我认为我们的客户已经看到,当市场出现错位时,我们的行为是相当理性的。摩根大通首席执行官Jamie Dimon在本周的投资者电话会议上解释称,"每家银行的做法不同,收费也不同。我们一直拥有所谓的'减记权',可以审查底层抵押品,这只是一项保护自身的权利。"

据知情人士透露,摩根大通此次减记幅度约为几个百分点,通常在基金贷款价值比的允许范围之内,不会直接触发追加保证金通知。但即便如此,部分基金经理仍感到不满,并开始考虑将未来的借款转移至其他银行。

当银行要求置换抵押资产时,基金经理通常有几种选择:减少借款规模、提供更多抵押品或股权,或者在条款允许的情况下,将被银行质疑的资产从抵押池中置换出去。据知情人士透露,在较为罕见的情况下,部分基金经理甚至会将被某家银行减记的资产,转入另一家银行的抵押品池中。

各行减记权限不一,保护程度参差不齐

值得注意的是,不同银行在减记权限上存在显著差异,这意味着一旦私募信贷违约率上升,各行所受冲击的程度也将有所不同。

摩根大通提供的杠杆利率相对较低,但作为交换,要求获得更强的抵押品减记权,且执行速度更快。并非所有基金经理都愿意接受这种单方面授权。据彭博报道,Blue Owl Capital旗下旗舰基金Blue Owl Credit Income Corp.并未使用摩根大通的杠杆融资,其融资安排由另外九家银行牵头,相关协议的结构与摩根大通的要求有所不同。Blue Owl发言人拒绝置评。

Citizens Financial Group的做法则相对温和。据该行金融机构及私募资本业务负责人Jeffrey Kung介绍,Citizens每季度对所融资设施中持有的资产进行更新,仅在杠杆比例突破特定阈值或底层公司信贷协议发生重大修订时,才会行使资产重估权。

部分融资协议还设有"争议条款",允许银行与基金就减记幅度进行协商,或引入第三方顾问进行评估。

1800亿美元敞口下,银行仍寻求平衡

尽管银行正在收紧条款,但它们并不希望损害这一仍被视为安全、稳定收益来源的业务。美国几大主要银行本周披露,其对私募信贷机构的总敞口合计约达1800亿美元。

其中,摩根大通敞口约为500亿美元,Dimon表示对此"并不特别担忧";富国银行一季度对私募信贷基金的贷款约为362亿美元;花旗集团去年四季度的相关敞口为220亿美元,并指出该组合自成立以来零损失记录。

富国银行首席财务官Michael Santomassimo在投资者电话会议上表示,"我们对这一组合感到放心,原因是多方面的,包括我们拥有数十年的贷款经验、对抵押品的深入理解以及经验丰富的承销团队。我们在客户和资产类型上保持多元化,并在贷款结构中设置了旨在限制下行风险的保护条款。"

然而,随着银行在审批新融资安排时愈发谨慎,新设施的开立数量正在减少。知情人士警告,若银行的保护性举措持续扩散并进一步侵蚀信贷基金回报,可能引发更多赎回请求,进而触发资产抛售,并对资产价格形成更大压力。

Dimon对此表示,"在私募信贷出现非常大规模的损失之前,银行至少看起来不会受到冲击。这不意味着不会感受到一些压力和紧张,可能需要采取一些应对措施。但我并不特别担心。"

点评:大行收紧后端杠杆融资,直接压缩私募信贷基金回报与流动性缓冲。减记权与抵押品置换条款的强化,暴露了行业底层资产估值脆弱性。若赎回压力与资产抛售螺旋形成,私募信贷的“青春期”将面临真正的系统性考验,银行与基金间的博弈或重塑行业杠杆结构。

2.私募爆买ETF,风向变了?

经济观察报记者根据Wind数据统计发现,私募机构在ETF的布局呈现出了加速态势与指向性。

新发ETF方面,4月1日成立的景顺长城标普中国A股红利100ETF,其前十大份额持有人中有5家私募机构下的产品,其中托特私募基金单家持有份额突破1200万份。

无独有偶,近期成立的华夏中证港股通信息技术综合ETF、平安国证石油天然气ETF等细分赛道产品亦有多家私募机构现身前十大持有人名单。

存量ETF方面,私募的参与广度与深度同样创下新高。据中信建投证券及基金研究团队测算,2025年下半年,截至当年12月底,现身ETF前十大持有人名单的私募机构数量已从年中的114家增至193家,合计持有份额约145.32亿份。

从配置方向上来看,中信建投证券分析显示,共有133家私募机构现身367只权益类ETF前十大持有人名单,合计持有份额73.61亿份。ETF一级标签持仓数据方面,行业主题类ETF成为私募核心配置方向,涵盖150只产品、71家私募机构,持有份额27.76亿份,占比达39.21%,位居各分类首位;宽基类ETF以79只产品、45家私募机构、14.64亿份持有份额、20.68%的占比位列第二;港股类ETF以16只产品、9家私募机构、12.77亿份持有份额、18.04%的占比位居第三。

动因探寻

私募机构擅长主动管理、精选个股,如今为何大规模借助被动指数工具入市?多名受访机构人士认为,背后的核心动因或在于市场环境变化驱动下的投资逻辑重构。

业内人士认为,私募机构青睐指数ETF,核心在于ETF高效、透明、灵活的工具属性:其一,策略执行高效,便于快速实施行业轮动、市场中性、宏观对冲等策略;其二,分散风险,降低大资金进出冲击成本和个股“黑天鹅”风险;其三,便捷获取系统性收益,看好方向时一键布局;其四,成本与操作优势显著。他判断,未来工具化配置将更趋常态化,主题型/行业ETF将成为资金主要流向,市场结构分化将进一步显现。

华南一家私募机构投研相关人士也认为,当前A股市场行业轮动显著加快,通过直接交易个股来捕捉板块行情的冲击成本较高。而主观私募可以利用行业主题ETF快速表达对特定赛道的看好预期。

此外,该私募机构投研相关人士表示,面对单一市场的波动,私募机构需要拓宽投资边界。跨境ETF(如港股、美股指数产品)以及商品型指数基金(如原油、黄金),为私募打通海外与另类资产的通道,满足了其多元化配置需求。

不过,私募机构大举进军ETF,亦对ETF市场的长期生态产生了较为复杂的影响。

北京一家百亿私募策略分析师认为,一方面,私募的深度参与为ETF市场提供流动性赋能。比如,部分创新型或窄基主题ETF在发行初期面临募集规模不足,而私募机构的真金白银买入,为这些产品跨越存续门槛提供了初始规模支持。同时,私募机构专业的申赎套利交易,能够有效平抑ETF二级市场价格的折溢价,提升市场定价效率。

但另一方面,该策略研究员坦言,私募策略的同质化也潜藏共振风险。由于部分机构在宏观研判与交易策略上存在较高的一致性,当大量资金集中博弈某一细分赛道时,易导致底层成分股估值短期脱离基本面;而在市场环境逆转或触发集体止损时,高频大额的集中抛售行为,亦可能对ETF及成分股的流动性造成瞬时冲击,放大市场整体波动。

中信建投同样提及,当大量资金通过ETF集中配置某一细分主题时,可能推高相关成分股价格,脱离个股基本面,放大板块估值波动,增加市场整体的脆弱性,需警惕相关风险对市场稳定的影响。

常态化?

私募机构从选股猎手向贝塔工具配置的延伸,在一定程度上意味着资产管理行业进入了更加成熟的工具化应用阶段。

前述百亿私募策略分析师表示,当前上市基金市场已分化出两条清晰的主线:量化资金在上市基金中博弈与效率套利,而主观机构则在ETF市场中进行产业趋势与方向的押注。

可以预见,未来私募机构将ETF作为常规资产配置工具的趋势将进一步固化。资金向头部宽基及高景气度行业ETF集中的“马太效应”或将加剧。对于整个财富管理行业而言,市场博弈的内核正从单纯的个股信息差发掘,升级为基于宏观逻辑、产业周期与复杂金融工具组合的综合能力比拼。

不过,一位资深市场参与人士认为,ETF正从单一的“买入并持有”的懒人工具,进阶到专业机构表达宏观观点和执行策略的配置。这种私募资金的深度介入,在板块层面展开大规模的Beta围猎时,传统过度依赖微观信息差、以期捕获个股Alpha的主观选股模式,或面临较大效率考验与胜率挤压。

点评:私募加速布局ETF,折射投资逻辑从个股Alpha向工具化Beta配置的转变。行业主题类最受青睐,利于快速捕捉轮动与分散风险,但也带来赛道拥挤、共振抛售隐患。此举提升市场定价效率,同时考验机构宏观与策略组合能力。