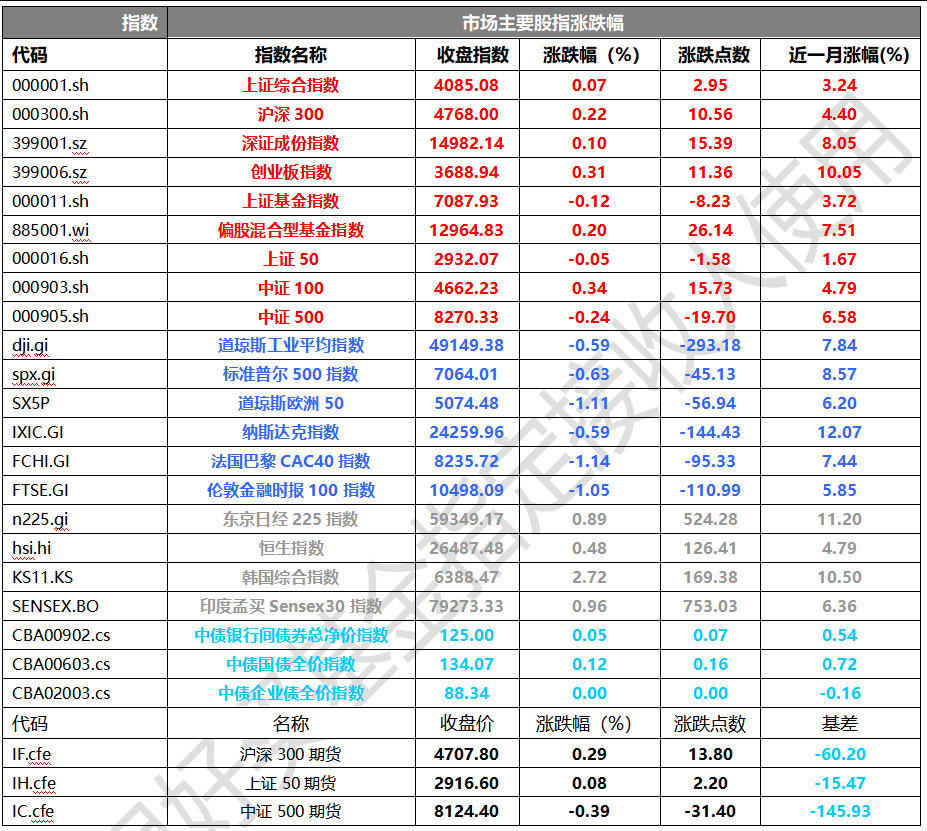

昨日,沪深两市双双收涨。截止收盘,上证综指收于4085.08点,涨2.95点,涨幅为0.07%;深成指收于14982.14点,涨15.39点,涨幅为0.10%;沪深300收于4768.00点,涨10.56点,涨幅为0.22%;创业板收于3688.94点,涨11.36点,涨幅为0.31%。两市成交24085.24亿元。大盘股强于小盘股。中证100上涨0.34%,中证500下跌0.24%。

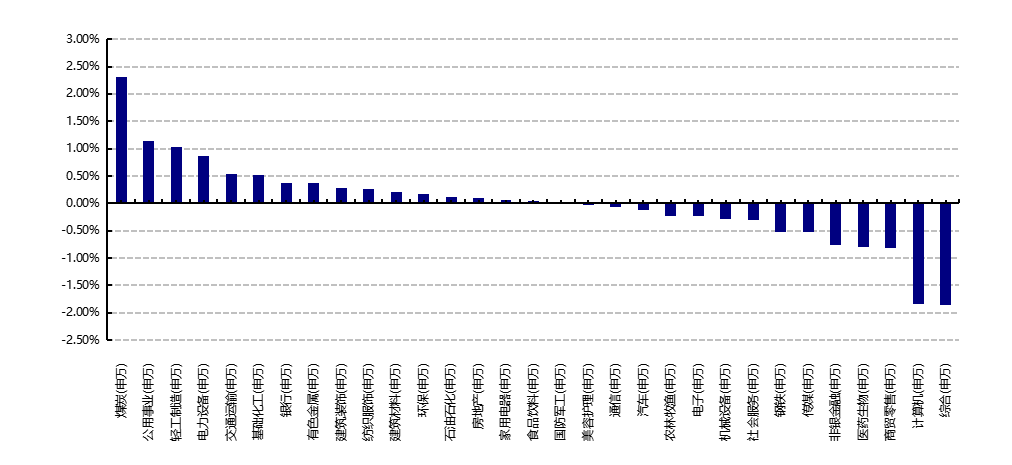

31个申万一级行业中有17个行业上涨。其中,煤炭(申万)、公用事业(申万)、轻工制造(申万)表现居前,涨跌幅分别为2.31%、1.14%、1.02%,商贸零售(申万)、计算机(申万)、综合(申万)表现居后,涨跌幅分别为-0.81%、-1.84%、-1.85%。沪市有929只个数上涨,占比47.04%,深市有976只个数上涨,占比35.48%。非ST个股中,56只个股涨停,15只个股跌停。股指期货主力合约涨跌不一,其中,2只期指好于现货指数。

数据来源:Wind、好买基金研究中心;数据日期截至:2026/4/21

昨日,中债银行间债券总净价指数上涨0.05个百分点。

昨日,欧美主要市场普遍下跌,道指下跌0.59%,标普500下跌0.63%,纳斯达克指数下跌0.59%;道琼斯欧洲50下跌1.11%。亚太主要市场普遍上涨,其中,恒生指数上涨0.48%,日经225指数上涨0.89%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2026/4/21

三、新闻

LPR连续11个月维持不变

4月20日,中国人民银行授权全国银行间同业拆借中心公布了最新一期贷款市场报价利率(LPR),其中1年期LPR维持3.0%不变,5年期以上LPR维持3.5%不变,这是自2025年6月以来,LPR连续第11个月保持水平稳定。从政策背景来看,当前国内实体经济处于温和复苏阶段,前期多轮降息、降准政策的传导效应正在逐步释放,企业融资成本已降至历史较低水平,此次维持LPR不变,核心目的在于平衡多重目标:一是避免过度宽松导致银行息差持续收窄,保障金融机构稳健经营能力,为后续服务实体经济预留充足空间;二是稳固市场预期,避免利率频繁波动对房地产市场、企业投融资决策造成干扰;三是与当前财政政策、产业政策形成协同,既为内需复苏、基建投资提供稳定的流动性支撑,也为后续可能出现的经济波动预留政策调节空间。此外,近期银行体系流动性合理充裕,市场资金面松紧适度,也为LPR维持稳定提供了基础条件。

好买点评:LPR连续维持不变对国内金融市场形成了“稳预期、稳流动性”的积极影响。在房地产市场方面,5年期以上LPR作为房贷利率的定价基准,其稳定意味着居民首套房、二套房贷款利率保持平稳,有效缓解了购房者的利率波动焦虑,有助于稳定房地产市场成交,推动楼市逐步企稳回升,进而带动地产链相关行业的复苏。在债券市场方面,利率稳定使得债市收益率维持低位震荡格局,短期无大幅上行压力,叠加市场流动性宽松,国债、地方政府债券发行难度降低,同时银行理财收益持续回暖,吸引部分风险偏好较低的资金回流固收类产品。在股票市场方面,流动性宽松格局得以延续,市场资金面压力缓解,利好消费、地产链、高股息蓝筹等对利率敏感的板块稳步上行,同时抑制了短期市场因利率波动引发的剧烈调整,整体市场呈现“稳中有进”的运行态势。此外,LPR稳定也有助于稳定人民币汇率预期,减少跨境资金大幅流动对国内金融市场的冲击。

中东地缘冲突持续升级,国际原油价格大幅飙升

4月21日,受中东地区地缘冲突持续加剧的影响,国际原油价格出现大幅暴涨,其中WTI原油期货价格单日涨幅达6.87%,收于每桶89.7美元,布伦特原油期货价格同步大涨6.52%,收于每桶94.3美元,创下近6个月以来的最高收盘价。此次冲突主要围绕美伊局势展开,随着双方对峙升级,霍尔木兹海峡附近的原油运输通道安全受到严重威胁,而该通道承担着全球约30%的原油运输量,目前已有多家国际油轮暂停通过该海域,导致全球原油供应出现阶段性短缺。据国际能源署(IEA)测算,此次地缘冲突已造成全球原油供应缺失超10亿桶,且随着冲突持续发酵,供应缺口可能进一步扩大。同时,全球原油库存处于历史低位,主要产油国暂无明显的扩产计划,叠加全球经济逐步复苏带动原油需求稳步回升,使得油市陷入长期性的供需紧张格局,短期难以通过产能释放、库存调剂等方式快速修复。

好买点评:国际原油价格的大幅暴涨对全球金融市场产生了广泛且深远的影响,引发了市场对通胀反弹和经济复苏节奏的担忧。在全球通胀层面,原油作为核心大宗商品,其价格上涨将直接推升全球能源价格,进而传导至工业生产、交通运输、居民消费等多个领域,导致全球通胀反弹预期升温,迫使欧美央行进一步延后降息节奏——此前市场普遍预期美联储可能在6月启动降息,目前来看,降息时间可能推迟至9月甚至更晚,欧洲央行也将因通胀压力调整宽松政策节奏。在全球股市方面,通胀担忧与避险情绪交织,美股、欧股集体走弱,其中能源板块逆势上涨,而消费、科技等对利率和成本敏感的板块大幅承压。在贵金属市场方面,前期受避险情绪推动,黄金价格短暂冲高,但随后因美联储降息预期延后、美元指数走强,黄金价格大幅回落,呈现“先涨后跌”的震荡格局。对于国内市场而言,原油价格上涨带动国内化工、油气开采、油服等相关板块及期货品种走强,同时也推升了中下游制造业的能源成本,对化工、交通运输等行业形成一定的盈利压制,进而间接影响国内经济复苏的节奏,此外,也可能加剧国内输入性通胀压力,为货币政策调节带来一定挑战。