一、市场回顾

1、基础市场

上周,沪深两市双双收涨。截止收盘,上证综指收于4112.16点,涨32.26点,涨幅为0.79%;深成指收于15107.55点,涨167.25点,涨幅为1.12%;沪深300收于4807.31点,涨37.94点,涨幅为0.80%;创业板收于3677.15点,涨9.36点,涨幅为0.26%。

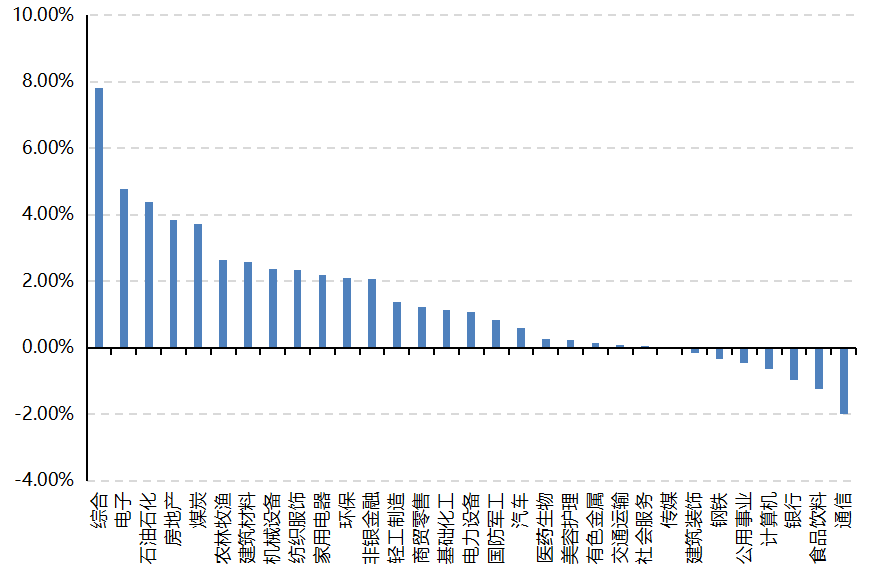

31个申万一级行业中有24个行业上涨。其中,综合、电子、石油石化表现居前,涨跌幅分别为7.80%、4.78%、4.37%,银行、食品饮料、通信表现居后,涨跌幅分别为-0.97%、-1.23%、-1.98%。

上周,欧美主要市场普遍上涨,其中,道指上涨0.55%,标普500上涨0.91%;道琼斯欧洲50 上涨0.29%。亚太主要市场涨跌不一,其中,恒生指数下跌0.78%,日经225指数下跌0.34%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据区间2026/4/27-2026/5/1

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-4-30

2、基金市场

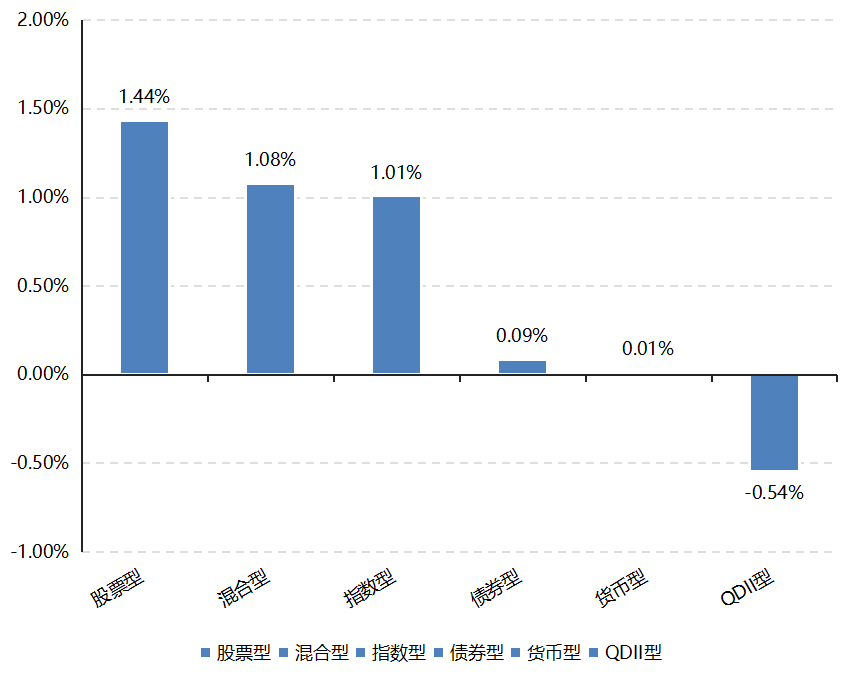

上周,国内权益基金普涨,其中股票型基金上涨1.44%,混合型和指数型基金分别上涨1.08%和1.01%。

上周,权益类基金表现较好的是建信信息产业A和汇安趋势动力A等;混合型基金表现较好的是东方人工智能主题A和工银新兴制造A等;封闭式基金表现较好的是惠升和润39个月和国联安聚利39个月纯债等;QDII式基金表现较好的是嘉实原油和易方达原油A人民币等;指数型表现较好的是嘉实上证科创板芯片ETF和华安上证科创板芯片ETF等;债券型表现较好的是国泰可转债A和南方昌元可转债A等;货币型表现较好的是嘉实3个月理财E和汇添富理财30天A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-4-30

二、近期焦点

四月 PMI 数据分化较大

4 月制造业 PMI 为50.3%,环比微降 0.1 个百分点,连续两个月处于扩张区间;非制造业商务活动指数为49.4%,环比下降 0.7 个百分点,回落至收缩区间;综合 PMI 产出指数为50.1%,环比下降 0.4 个百分点,仍高于临界点,经济总体产出保持扩张。

分企业规模看,大型企业 PMI 为 50.2%,环比下降 1.4 个百分点但仍处扩张区间;中型企业 PMI 为 50.5%,环比上升 1.5 个百分点;小型企业 PMI 为 50.1%,环比上升 0.8 个百分点,中小企业景气度明显回升。分行业看,铁路船舶航空航天设备、电气机械器材、计算机通信电子设备等行业产需活跃,PMI 高于 53%;石油煤炭及其他燃料加工、化学原料及化学制品等行业活跃度偏弱,低于临界点。

点评:

制造业持续呈现生产强、内需弱的供需错配特征。4月制造业PMI小幅回落属于正常季节性波动,整体仍站稳荣枯线,生产端延续高景气、开工韧性充足;但内需修复节奏偏慢,经济呈现生产先行、需求滞后的错配格局,内生复苏动力强度仍未有明显改善。此外,新出口订单维持扩张区间,海外补库及全球需求韧性对冲了国内内需疲软;出口导向的高端装备、电子制造产业链景气领跑,而地产链/传统内需相关行业持续承压,内外需景气分化放大。

中小企业景气边际显著修复。4月中、小型企业PMI同步回升至扩张区间,一改此前长期收缩态势,减税降费、融资纾困等政策效果逐步落地,经济景气度从大型龙头向中小微企业传导扩散。

非制造业景气转弱,建筑业与服务业拖累整体经济修复。非制造业PMI落入收缩区间,一方面建筑业受地产投资偏弱、项目开工节奏放缓拖累降温;另一方面接触型服务业修复动能放缓、服务业就业景气偏弱,成为当下经济复苏的主要短板。

三、好买观点

股票型基金投资策略

近期全球权益市场显著回暖,尤其是其前期承压的科技股多数已经突破前高。近期交易量也显著回升,从2万亿附近很快回归到接近3万亿的量级,带动微盘股指数近期走强,YTD已超越创业板指数。宽基方面,沪指、全A、沪深300等均已达前高附近,目前来看美以伊冲突对权益风险偏好的影响短期或已相当钝化,市场对taco的置信度进一步增强。但需要关注的是尽管指数已修复,但油价却远未回到冲突前的位置,如果油价持续高企,可能在中长期尺度上对权益市场产生较大影响。

目前一季度已经披露完毕,全A营收 yoy +4.6%(wind口径), 净利润 yoy +6.9%(wind口径)。从结构上看,AI硬件/半导体/锂电/有色等一季度强势板块的业绩突出,而传统消费依然疲弱。此外,中小企业盈利压力仍较大,中证2000整体静态市盈率提升至200x以上。

总的来看,当前的基本面结构两级分化突出,结合行业价格位置,配置上仍然建议均衡,投资者可根据自身风险偏好合理搭配偏右侧资产以及目前仍在磨底的强宏观方向资产的权重。

债券型基金投资策略

本周债市延续结构分化,指数表现上可转债强于信用债、信用债略强于利率债,但收益率曲线反映出的主线仍是长端继续占优。中债总财富指数周跌0.02%,国债总财富指数周跌0.06%,金融债和企业债总财富指数分别上涨0.04%和0.03%;期限上看,一年期国债收益率上行1.82bp,而十年期、三十年期国债收益率分别下行1.28bp和2.92bp,假期前后配置盘和交易盘仍在向长久期集中。信用债并没有跟随长端利率无差别走强,AAA、AA+和AA的3至5年信用利差多数走扩,市场赚钱方式重新回到票息和结构。

本周宏观增量主要围绕工业利润和4月PMI展开。4月27日公布的一季度工业企业利润同比增长15.5%,制造业利润增长19.1%,高技术制造业和原材料行业改善较快,说明供给端和工业盈利修复仍有韧性;4月30日公布的4月PMI为50.3%,生产和新订单继续扩张,但非制造业商务活动指数回落至49.4%。市场对这组数据的共同理解更偏向"生产端不弱、内需修复仍慢",叠加节前资金持续宽松、存单利率下行和资产荒延续,长端利率仍有承接。但与此同时,政治局会议延续政策稳定表述、4月财政收入改善、5月政府债供给和缴税窗口临近,也使得长端进一步向下突破需要新的催化,市场对节后资金拐点和供给压力的讨论明显升温。

往后看,利率债依然有配置价值,但更适合在波动中找节奏,而不是线性外推当前涨势。长端和超长端在资金宽松尚未逆转、增长预期温和和海外避险扰动反复的背景下,仍会得到支撑,但绝对收益率已经偏低,对财政供给、央行回笼节奏和风险偏好修复会更敏感。信用债方面,本周利差重新分化说明估值压缩阶段已经没有前期顺畅,中高等级3至5年以及部分5至7年品种仍应以票息为主,资质下沉和拥挤交易都需要更克制。若节后资金利率逐步向政策利率靠拢,市场大概率会继续沿着"长端看资金、信用看票息、久期不宜激进外推"的思路演化。

QDII基金投资策略

近期在全球权益资产风偏回暖的大方向下,港股走势仍明显弱于A股。4月全A指数+8.7%的同时,恒指/恒科分别+3.99%/+4.76%, YTD角度恒科-11.7%(截至2026/5/1), 在主要区域股指表现中较为落后,这可能是基本面和流动性共同作用的后果。

从港股细分资产类别看,今年以来成长风格明显弱于红利风格,成长风格中占据核心权重的互联网龙头标的受困于宏观消费和AI负面叙事的压制,对指数产生了较大拖累。不过考虑到本轮恒科回撤幅度较大,当下对于龙头公司可能不必更加悲观,但也需要注意港股科技目前技术上处于弱势,且AI领域的反向逻辑未必不会兑现,因此在左侧布局上需要控制好仓位节奏,走一步看一步。