一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于 4160.17 点,上涨 48.01 点,涨跌幅为 1.17%;深成指收于 15459.62 点,上涨 352.06 点,涨跌幅为 2.33%;沪深 300 收于

4877.09 点,上涨 69.79 点,涨跌幅为 1.45%;创业板收于 3778.16 点,上涨 101.01 点,涨跌幅为 2.75%。两市成交 24139.95 亿元。小盘股强于大盘股。中证 100 上涨 1.92%,中

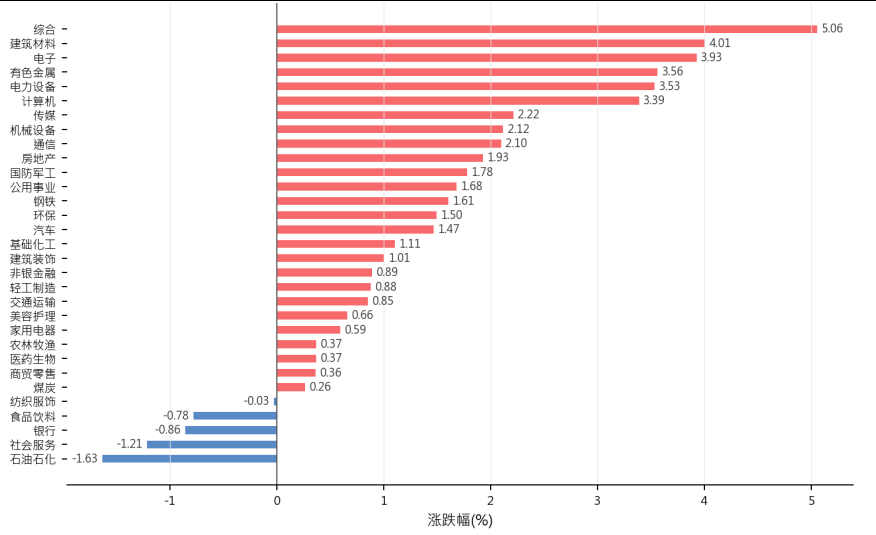

证 500 上涨 2.86%。31 个申万一级行业中有 26 个行业上涨。其中,综合、建筑材料、电子表现居前,石油石化、社会服务、银行表现居后。

昨日,中债银行间债券总净价指数下跌 0.09 个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨 1.24%,纳斯达克指数上涨 2.02%,标准普尔 500 指数上涨 1.46%。亚太主要市场涨跌互现,其中,恒生指数上涨1.22%,印度孟买 Sensex30 指数上涨 1.22%,韩国综合指数上涨 6.45%。投资有风险,决策需谨慎。请仔细阅读材料中重要声明和风险提示。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/5/6

二、指数涨跌

数据来源:Wind 日期:2026/5/6

三、新闻

A 股上市公司年报披露,一季度业绩增速抬升

近日,2025 年 A 股上市公司年报披露正式收官,超 5500 家企业交出年度答卷,合计实现总营收近 73 万亿元、净利润近 5.4 万亿元,2026 年一季度业绩增速进一步抬升,成为解

码中国经济韧性的重要样本。作为实体经济的中坚力量和资本市场的“压舱石”,上市公司的整体业绩清晰勾勒出我国经济底盘稳固、结构趋优、动能向新的发展脉动。从整体表现来看,A 股上市公司经营稳中有进,产业向新向优趋势明显。沪市主板、深市主板延续稳健态势,科创成长板块成为经济转型的最强风向标,“双创”板块营收历史性突破6 万亿元,TMT 板块表现亮眼,电子、计算机等“含科量”较高的板块净利润增速显著。同时,上市公司盈利拐点显现,经营性现金流大幅改善,政策红利持续落地,税费负担进一步减轻,在践行社会责任、研发创新和出海布局方面均取得显著成效,研发投入与境外业务收入均创历史新高。

点评:权益市场方面,上市公司业绩修复叠加产业升级,科技、高端制造、出海相关板块估值有望持续提升,市场信心进一步增强;债券市场上,企业盈利改善与现金流优化,整体信

用环境向好,优质企业融资成本进一步下行;大宗商品领域,制造业复苏带动工业原材料需求增加,支撑相关品种价格;外汇市场上,企业出海营收增长有望提升外汇流入稳定性,助力汇率保持稳健。

数据来源: WIND

快递业反内卷深化,头部企业分化改写行业格局

近日,国内七大上市快递企业 2025 年年报全部出炉,标志着行业竞争逻辑与产业形态发生深刻转变,一场静默而剧烈的格局重塑正在持续推进。2025 年被业界视为快递行业“反内投资有风险,决策需谨慎。请仔细阅读材料中重要声明和风险提示。卷元年”,价格战刹车痕迹清晰,低价换量的时代彻底终结,行业竞争重心全面转向服务与产品制胜,头部企业业绩分化态势加剧,改写了维持多年的行业竞争格局。

从年报数据来看,各头部企业表现差异明显。顺丰控股成为国内首家年营收迈过 3000 亿元门槛的快递企业,净利润重回行业首位;京东物流以显著的营收增速领跑行业;极兔速递凭

借接近翻倍的利润增速表现突出,海外业务贡献近四成营收,走出独特成长路径。通达系阵营内部分化加剧,申通快递业务量反超韵达股份,且成为唯一实现单票收入正增长的企业,而韵达股份则成为唯一净利润下滑的头部企业,面临较大经营压力。2026 年以来,快递行业拐点特征进一步显现,受国际油价上涨等因素影响,多家快递公司密集上调派费或收件价格,人工智能技术将深入行业全环节,行业正逐步告别价格战泥潭,迈入盈利修复与格局优化的全新周期。

数据来源: WIND

AI 引爆存储需求,行业高景气下长期协议成新趋势

近日,随着 AI 热潮引爆对存储芯片和硬盘的史诗级需求,全球存储行业迎来剧烈变革,一场围绕算力霸权的存储争夺战悄然打响,长期依赖短期交易的行业模式被打破,长达五年的

长期供应协议成为行业新趋势。曾经经历运营亏损的存储企业,如今迎来业绩爆发,行业毛利率飙升至历史高位,同时也引发市场对其可持续性的讨论。

存储行业呈现出鲜明的“高景气+格局重塑”特征。美光科技、闪迪、希捷、西部数据等头部企业,三年前仍有过年度运营亏损,如今销售额均实现激增,闪迪和美光的毛利率已达每

美元营收对应 80 美分毛利的历史高位。AI 领域的持续加码成为需求核心驱动力,微软、Meta 等科技巨头纷纷上调资本支出,AI 系统对专用内存的需求激增,挤占传统存储产能,推

高全行业存储成本,就连苹果也受内存价格上涨影响。与此同时,头部存储企业股价大幅攀升,三星跻身万亿美元市值俱乐部,美光、SK 海力士股价翻倍,行业估值显著提升,而五年期长期供应协议的出现,正逐步平抑行业历史上的剧烈波动性。

点评:权益市场方面,存储板块受益 AI 需求爆发,头部存储企业及国内相关产业链公司估值有望持续提升,半导体、算力相关板块将持续受益;大宗商品领域,存储芯片制造所需的

硅片、光刻胶等原材料需求增加,支撑相关品种价格走强;债券市场上,头部存储企业盈利改善、现金流充裕,信用资质提升,融资成本下行;外汇市场上,国内存储企业进口原材料需求增加,短期或对汇率形成小幅压力,长期则随出海业务拓展逐步平衡。

数据来源: WIND