一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于4180.09点,上涨19.92点,涨跌幅为0.48%;深成指收于15641.89点,上涨182.27点,涨跌幅为1.18%;沪深300收于4900.51点,上涨23.42点,涨跌幅为0.48%;创业板收于3833.06点,上涨54.90点,涨跌幅为1.45%。两市成交22949.78亿元。小盘股强于大盘股。中证100上涨0.22%,中证500上涨1.26%。

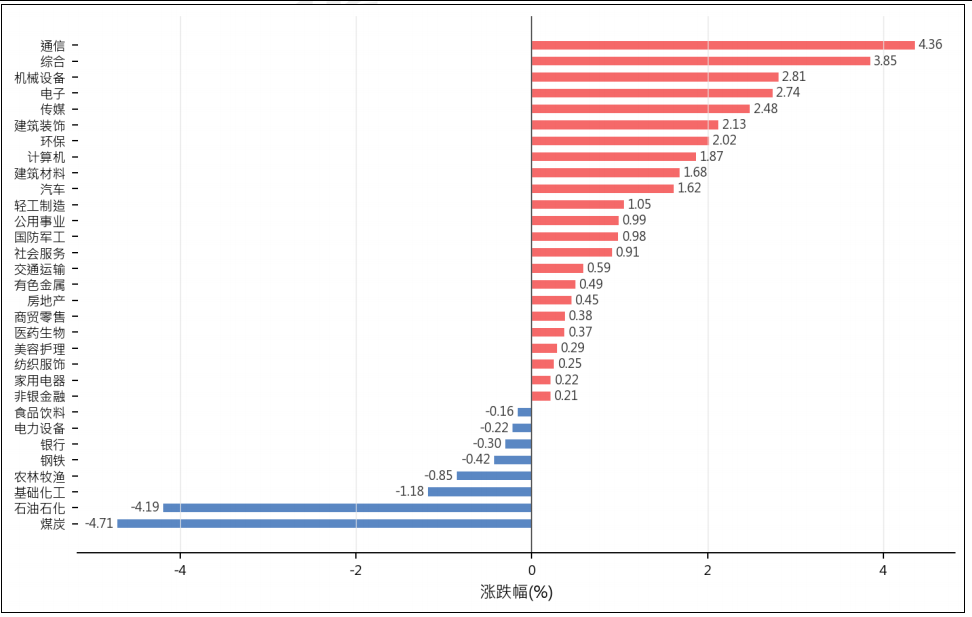

31个申万一级行业中有23个行业上涨。其中,通信、综合、机械设备表现居前,煤炭、石油石化、基础化工表现居后。

昨日,中债银行间债券总净价指数上涨0.01个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数下跌0.63%,纳斯达克指数下跌0.13%,标准普尔500指数下跌0.38%。亚太主要市场涨跌互现,其中,恒生指数上涨1.57%,东京日经225指数上涨5.58%,印度孟买Sensex30指数下跌0.15%,韩国综合指数上涨1.43%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/5/7

二、指数涨跌

数据来源:Wind 日期:2026/5/7

三、新闻

供需两侧利好共振,大宗化工品景气周期有望2026年下半年开启

据财联社报道,3月我国化工品出口数据表现亮眼,主要受美以冲突导致海外产能减产及部分产品出口退税取消引发的抢出口效应推动。华泰证券研报指出,霍尔木兹海峡封锁已逾两月,下游产业链库存逐步去化,终端对上游高成本接受度增强,全球性补库有望渐至,我国化工品出口或保持强劲增长。

海峡封锁导致日韩、东南亚及欧洲等地区能源和原料供给承压,我国部分化工供应链亦受扰动。但国内化工行业依托煤化工供应稳定性及原油、天然气进口来源较广等综合优势,多数环节有望受益,并可能持续提升全球份额。瑞士外交部表示随时准备为美伊谈判提供斡旋,特朗普政府认为与伊朗接近达成一份一页的谅解备忘录,宣布战事结束并启动30天谈判。若地缘局势缓和,化工品供给端扰动或逐步缓解,但短期供需矛盾仍存。

点评:地缘冲突与供需错配短期支撑化工品价格,但长期景气需依赖全球补库和产能出清。大类资产配置上,建议关注化工板块龙头股票,受益于成本优势和份额提升;商品方面,原油及相关化工品短期偏强,但需警惕地缘缓和后的回调风险;黄金作为避险资产仍具配置价值,债券和汇率受通胀预期影响波动加大。

火箭实验室营收暴增六成,黄金穹顶订单助力订单积压破22亿美元

据华尔街见闻报道,火箭实验室一季度营收达2.003亿美元,同比增长63.5%,超越市场预期,毛利率创历史新高至38.2%。公司同时宣布获得史上最大发射合同,并与雷神合作入选特朗普政府“黄金穹顶”天基拦截器项目,国防订单显著扩张。订单积压总额环比增长20.2%至22亿美元,远超预期,反映商业航天需求爆发。

财报显示,产品收入1.275亿美元,服务收入7286万美元,服务端增速更快。净亏损收窄至4502万美元,调整后

EBITDA亏损压缩至1175万美元。运营费用增长40.2%,主要用于Neutron火箭研发。公司二季度营收指引中值2.325亿美元,大幅领先华尔街预期,若兑现将再创纪录。

国防领域,火箭实验室与雷神合作参与“黄金穹顶”项目,并获安杜里尔3000万美元高超音速试飞协议。公司一季度签约31份Electron及HASTE合同、5份Neutron合同,合同数量超2025年全年。未执行发射订单达70个,Neutron火箭首飞前已获真金白银验证。

点评:火箭实验室业绩超预期及国防订单落地,凸显商业航天在国家安全和商业发射领域的双重增长动力,地缘冲突背景下航天产业链价值提升。大类资产配置上,利好美股航天板块及相关ETF,因订单积压和国防合同提供长期现金流支撑;利空传统军工股,因新兴竞争者分流预算;黄金和商品短期受地缘风险支撑,但航天股风险偏好改善可能分流避险资金;美元汇率受美国科技出口提振,但需关注美伊谈判进展对能源成本的影响。

瑞士愿斡旋美伊谈判,地缘风险扰动化工供应链

据财联社报道,瑞士外交部7日表示,随时准备为美伊谈判提供斡旋,并重申愿支持任何有助于实现和平的外交倡议。据美国媒体报道,特朗普政府认为与伊朗接近达成一份一页的谅解备忘录,将宣布战事结束并启动30天最终协议谈判,后续谈判可能在巴基斯坦伊斯兰堡或瑞士日内瓦举行。这一表态释放了缓和信号,但霍尔木兹海峡封锁已逾两月,地缘紧张局势对全球能源和化工供应链的冲击仍在持续。

华泰证券研报指出,3月我国化工品出口数据表现亮眼,主要受益于美以伊冲突导致海外产能减产、以及部分产品出口退税取消引发的抢出口效应。伴随海峡封锁,日韩、东南亚及欧洲等地区能源和原料供给显著承压,而国内化工行业依托煤化工供应稳定性和原油、天然气进口来源较广的综合优势,多数环节有望受益。研报认为,供需侧均有利好,有望引领大宗化工品在2026年下半年步入新一轮景气周期。当前地缘风险虽现缓和迹象,但供应链扰动短期内难以完全消除。全球性补库需求渐至,我国化工品出口有望保持强劲增长,同时国内龙头企业凭借原料供应稳定性和全球竞争优势,或持续提升市场份额。投资者需关注美伊谈判进展及霍尔木兹海峡局势变化,这些因素将直接影响能源价格和化工行业景气度。

点评:美伊谈判释放缓和信号,但霍尔木兹海峡封锁持续,地缘风险对全球能源和化工供应链的扰动短期难消,国内化工行业凭借煤化工优势有望受益。大类资产配置建议:利好A股化工板块龙头,关注原料供应稳定的企业;利空原油相关资产,因谈判或缓解供给紧张预期;黄金作为避险资产短期承压,但地缘不确定性仍存;债券市场受通胀预期影响中性偏谨慎;人民币汇率或因出口强劲获得支撑,但需警惕地缘波动风险。

科技板块强势修复,坚守景气主线布局算力链

据财联社报道,中信证券研报指出,4月科技板块强势修复,硬件端显著跑赢软件端,AI算力链景气度领先。展望5-6月,模型进入周级迭代新阶段,预计年中将迎各主要模型公司大版本更新,商业化加速进入正循环。景气不止、行情不止,建议坚守科技景气四条主线:国产大模型公司、半导体设备、光通信与光芯片、算力链上游环节。

存储芯片超级周期持续发酵,SK海力士员工凭借丰厚绩效奖金成为韩国相亲市场“顶流”。公司2025财年营业利润达47.2万亿韩元,按10%比例发放奖金,3万余名员工平均可领约65万元人民币。这一现象折射出全球AI算力需求爆发对半导体产业的强力拉动,也印证了科技板块高景气度的可持续性。

宏观层面,中国4月末外汇储备规模为34105亿美元,较3月末上升684亿美元,升幅2.05%;黄金储备连续18个月增加,央行持续增持黄金。同时,五一假期国内出游3.25亿人次,出游总花费1854.92亿元,消费复苏态势稳健。

政策方面,重庆印发智能网联汽车高速公路测试管理细则,推动自动驾驶商业化落地。

点评:科技板块景气度持续攀升,AI算力链和存储芯片受益于全球需求爆发,产业趋势明确。大类资产配置上,建议超配科技成长股,尤其是AI算力链、半导体设备和光通信龙头;黄金受益于央行持续增持和避险需求,可适度配置;债券方面,短期利率债承压,但信用债可关注科技企业债机会;商品中,铜等工业金属受AI基建拉动,需求前景向好;汇率方面,人民币短期受外储增长支撑,但需关注中美关系扰动。