一、行情回顾

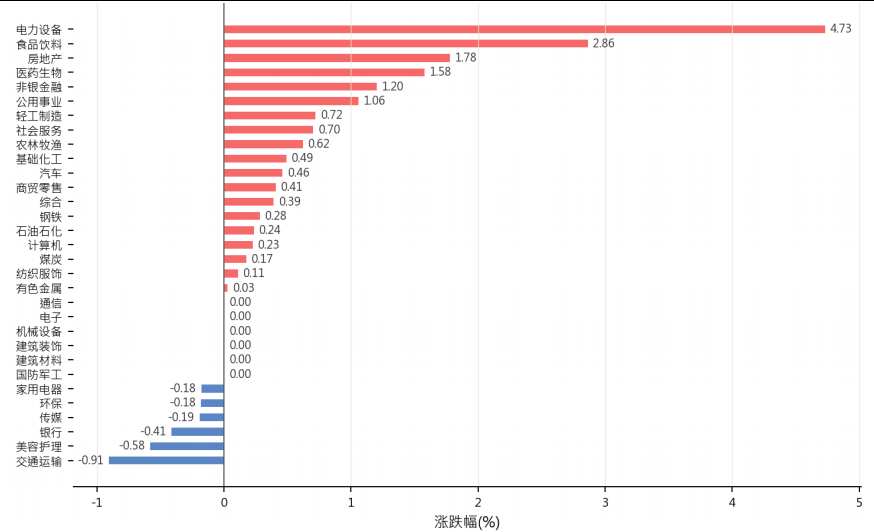

昨日,沪深两市双双收涨。截止收盘,上证综指收于4225.02点,上涨45.07点,涨跌幅为1 .08%;深成指收于15899.30点,上涨335.50点,涨跌幅为2.16%;沪深300收于4951.84点,上涨79.92点,涨跌幅为1.64%;创业板收于3928.97点,上涨132.85点,涨跌幅为3.50%。两市成交35388.61亿元。大盘股强于小盘股。中证100上涨2.00%,中证500上涨1 .67%。31个申万一级行业中有19个行业上涨。其中,电力设备、食品饮料、房地产表现居前,交通运输、美容护理、银行表现居后。

昨日,中债银行间债券总净价指数上涨0.03个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨0 .19%,纳斯达克指数上涨0 .10%,标准普尔500指数上涨0 .19%。亚太主要市场涨跌互现,其中,恒生指数上涨0 .05%,东京日经225指数下跌0 .47%,印度孟买 Sensex30指数下跌1.70%,韩国综合指数上涨4.32%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/5/11

二、指数涨跌

数据来源:Wind 日期:2026/5/11

三、新闻

战略储备继续投放,油价上行压力短期缓和

据财联社报道,美国能源部周一表示,战略石油储备向包括托克集团、马拉松石油和埃克森美孚在内的企业分配了5330万桶原油,其中托克集团获得接近1300万桶配额。此次释放发生在夏季驾驶旺季临近之际,政策目标是增加市场供应、平抑终端汽油价格,并对冲伊朗战争等地缘因素带来的油价上行压力。

从资产定价看,战略储备释放对短端原油供给形成补充,有助于缓和通胀预期中的能源分项压力,但其持续性仍取决于地缘冲突演变、OPEC供给纪律以及美国库存修复节奏。若地缘风险未进一步升级,油价风险溢价可能阶段性回落;但储备投放本身也意味着后续补库需求仍会影响远期曲线。

点评:对大类资产配置而言,原油短期供给扰动缓和有利于降低通胀尾部风险,债券可维持中性偏积极配置,股票中上游能源板块的交易弹性可能下降,消费和运输链条受益于成本压力缓和。商品端不宜追高原油,黄金仍主要作为地缘和美元信用风险的对冲资产,人民币汇率压力也会随能源价格回落而边际减轻。

AI投资热度延续,效率兑现决定估值韧性

据华尔街见闻援引中金研究文章,近期中美资本市场AI板块同步走强,上游硬件领涨而下游应用相对偏弱。文章认为,AI资本开支扩张与估值抬升引发泡沫讨论,关键不在于技术叙事本身,而在于下游应用能否真正提升生产效率,并为持续扩张的资本投入创造可验证回报。

文章进一步讨论了AI对就业和经济增长的双重影响:如果AI主要体现为资本开支和估值扩张,而效率兑现不足,则更容易形成泡沫;如果AI大规模替代劳动并带来生产率跃升,则资产定价可以获得基本面支撑,但就业结构和收入分配会面临调整压力。中金认为,AI既可能替代劳动,也可能赋能劳动和催生新分工,宏观影响需要放在供给、需求和制度环境中综合判断。

点评:配置上,AI仍是全球股票资产的重要中期主线,但应从单纯硬件弹性转向关注现金流兑现、应用渗透和能源约束。权益资产可保留科技成长配置,但需控制估值过高环节的波动风险;债券受益于生产率提升预期的程度有限,黄金仍适合对冲技术周期与地缘风险并存的环境,美元则可能继续受美国科技资本流入支撑。

算力供能纳入政策框架,氢能打开新增应用场景

据财联社报道,中信证券研报指出,国家发改委等四部门此前发布《关于促进人工智能与能源双向赋能的行动方案》,首次在国家级文件中明确探索核电、氢能等能源以直连方式为算力设施供能,并围绕算电协同、绿电直连和零碳园区备案制等机制进行部署。

研报认为,在数据中心和智能算力快速扩张的背景下,零碳能源需求正在从单纯电力供给转向综合能源解决方案。氢能若进入算力直连供能选项,意味着其应用场景有望从工业、交通延伸至算力基础设施,绿氢制备、电解槽、燃料电池及相关储运环节都可能获得新的需求曲线。

点评:对资产配置而言,AI和能源耦合强化了科技与公用事业、新能源设备之间的交叉主线。权益上可关注算力基础设施、绿电和氢能设备的中长期机会,但短期仍需区分订单兑现与主题估值;债券端公用事业现金流稳定品种具备防御价值,商品端铜、铝等电力设备相关品种仍受能源转型支撑,汇率影响相对间接。

地产政策密集加码,二手房价格企稳信号增强

据财联社报道,国金证券研报称,上周47个重点城市新房成交同比下降20 .4%,新房景气度仍延续开年以来偏弱走势;22城二手房成交量受五一假期错位影响同比转负至-7 .3%,但二手房市场景气度呈现底部企稳特征,近期多地密集出台房地产支持政策。

研报指出,二手房市场供需正在发生边际变化,重点城市挂牌量环比回落,而实时成交仍在改善。4月以来,百城二手房挂牌价环比降幅收窄至-0 .3%,全国二手房成交价环比转正至0 .05%。在供给压力缓解和政策支持延续的背景下,房价止跌态势有望更加稳固。

点评:地产企稳对风险偏好和信用环境均有正面意义,但新房销售仍偏弱,说明基本面修复需要更多时间。权益可关注受地产链拖累较久、估值较低的建材家居和优质房企,债券端地产信用仍需坚持高等级和现金流安全边际,商品中黑色链条更多是阶段修复逻辑,人民币汇率则受地产预期改善的边际支撑。