一、行情回顾

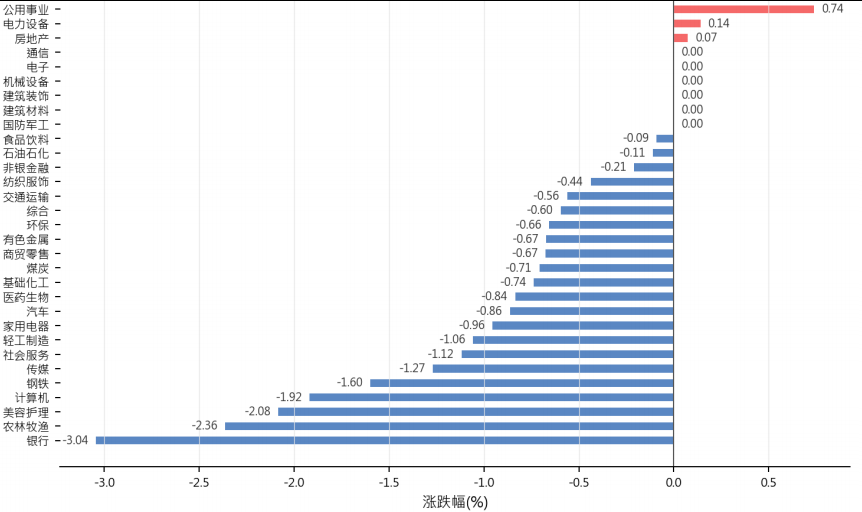

昨日,沪深两市双双收跌。截止收盘,上证综指收于4214.49点,下跌10.53点,涨跌幅为-0 .25%;深成指收于15824.92点,下跌74.38点,涨跌幅为-0 .47%;沪深300收于4951.84点,下跌3.79点,涨跌幅为-0 .08%;创业板收于3934.88点,上涨5.91点,涨跌幅为0 .15%。两市成交32426.56亿元。大盘股强于小盘股。中证100下跌0 .01%,中证500下跌0 .61%。31个申万一级行业中有3个行业上涨。其中,公用事业、电力设备、房地产表现居前,银行、农林牧渔、美容护理表现居后。

昨日,中债银行间债券总净价指数上涨0.04个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨0 .11%,纳斯达克指数下跌0 .71%,标准普尔500指数下跌0 .16%。亚太主要市场涨跌互现,其中,恒生指数下跌0 .22%,东京日经225指数上涨0 .52%,印度孟买 Sensex30指数下跌1.92%,韩国综合指数下跌2.29%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/5/12

二、指数涨跌

数据来源:Wind 日期:2026/5/12

三、新闻

特朗普开启访华行程,中美经贸与科技议题进入窗口期

据新华社、AP报道,据新华社经中国驻外使馆发布的信息,应中国国家主席习近平邀请,美国总统特朗普将于5月13日至15日对中国进行国事访问。AP报道也显示,特朗普已启程前往北京,并计划与中方领导人会晤,访问背景包括伊朗战争、贸易摩擦、人工智能治理以及美国国内通胀压力等多重议题。

从公开信息看,经贸仍是此次访问的核心线索之一。AP报道称,美国政府希望与中国建立处理双边分歧的贸易机制,并讨论农产品、飞机等采购安排;另有报道显示,多位美国大型企业高管被邀请随行,覆盖科技、农业、航空和金融等领域。这意味着访问不仅是外交事件,也可能影响全球产业链预期和企业资本开支计划。

点评:对大类资产配置而言,中美高层互动有助于阶段性改善风险偏好,股票资产中出口链、科技硬件和高端制造可能受益于政策预期修复,但仍需防范谈判不确定性。债券可维持中性,商品端关注能源和稀土等战略品种的风险溢价,黄金仍适合作为地缘风险对冲,人民币汇率有望受外部关系缓和支撑。

美国四月CPI升至新高,能源与住房推高降息门槛

据美国劳工统计局5月12日发布的数据,美国4月CPI同比上升3 .8%,环比经季节调整后上升0 .6%,非季调环比上升0 .9%;核心CPI同比上升2 .8%,环比上升0 .4%。这一读数显示,美国通胀较前期进一步抬升,能源、住房和食品等项目对整体价格水平形成支撑。

从结构看,4月CPI的上行与能源价格压力密切相关。此前伊朗战争推高油价和汽油价格,通胀重新成为美国宏观政策的核心约束。通胀升至2025年以来新高后,市场对美联储年内降息的预期可能继续降温,实际利率维持高位的时间也可能延长。

点评:配置上,美国通胀新高削弱了海外债券久期资产的短期吸引力,美元利率高位会压制高估值股票,但能源、资源和部分现金流稳健板块相对占优。商品端原油仍受供给扰动支撑,黄金在实际利率和避险需求之间拉扯,汇率方面美元偏强可能对人民币和新兴市场资产形成阶段压力。

海湾暗战风险升温,能源运输安全再成市场焦点

据华尔街见闻报道,科威特内政部称,当地军方本月早些时候拦截并逮捕四名自称隶属于伊朗伊斯兰革命卫队的人员,相关人员被指试图从海上渗入布比延岛。科威特方面随后召见伊朗驻科大使,要求伊方承担责任;伊朗外交部则回应称相关说法没有依据。

布比延岛位于波斯湾西北角,靠近伊朗和伊拉克水域,也是科威特重要港口项目所在地。事件发生在中东局势持续紧张、霍尔木兹海峡通行和能源运输安全受到高度关注的背景下,任何海湾地区安全摩擦都可能加剧原油和液化天然气供应链的不确定性。

点评:地缘风险升温会抬高能源商品风险溢价,原油和天然气仍需保留战术关注,但追高波动较大的商品资产需谨慎。股票层面,运输、化工和航空等成本敏感行业可能承压,债券受避险需求支撑但通胀扰动会限制空间,黄金的组合对冲价值仍然较高,汇率上美元和避险货币可能阶段走强。

英国首相承压留任,财政与政策不确定性上升

据华尔街见闻援引BBC等媒体报道,英国工党在地方选举中遭遇重大挫折后,首相斯塔默面临党内压力。部分工党议员要求其辞职或给出辞职时间表,但也有超过百名议员反对立即举行党首选举。斯塔默在内阁会议上表示不会辞职,并强调政府将继续执政。

英国政局波动可能削弱政策连续性,尤其是在财政整顿、公共服务支出、能源转型和产业政策等议题上。若执政党内部压力继续发酵,市场可能重新评估英国财政可信度和经济修复节奏,英镑资产对政治消息的敏感度也会提高。

点评:英国政治不确定性上升时,股票资产中内需和公共支出相关板块可能承压,债券需要关注财政纪律和通胀黏性的共同影响。商品层面影响相对间接,但能源政策摇摆会影响欧洲天然气和电力预期;黄金仍具备避险配置意义,汇率方面英镑波动可能加大,美元资产相对受益。