一、行情回顾

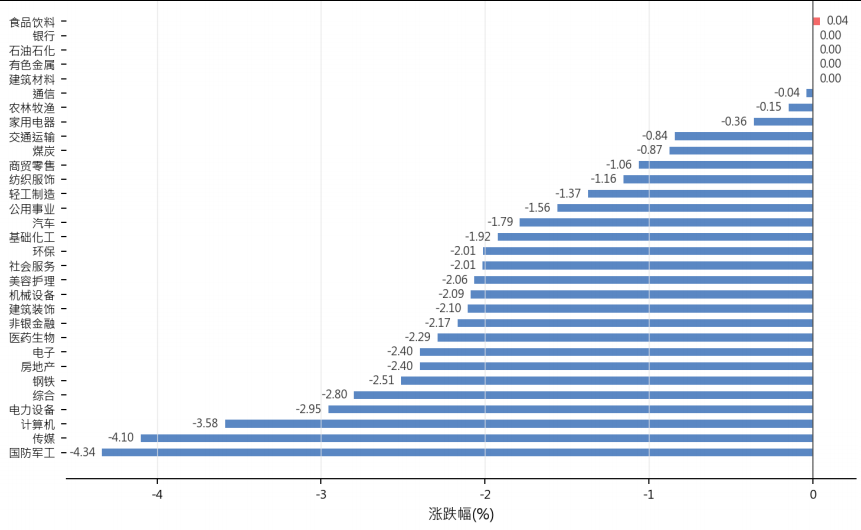

昨日,沪深两市双双收跌。截止收盘,上证综指收于4177.92点,下跌64.65点,涨跌幅为-1.52%;深成指收于15745.74点,下跌344.01点,涨跌幅为-2.14%;沪深300收于4998.34点,下跌83.74点,涨跌幅为-1.68%;创业板收于3951.14点,下跌87.19点,涨跌幅为-2.16%。两市成交33622.54亿元。大盘股强于小盘股。中证100下跌1.87%,中证500下跌2.78%。31个申万一级行业中有1个行业上涨。其中,食品饮料、建筑材料、有色金属表现居前,国防军工、传媒、计算机表现居后。

昨日,中债银行间债券总净价指数下跌0.01个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨0.75%,纳斯达克指数上涨0.88%,标准普尔500指数上涨0.77%。亚太主要市场涨跌互现,其中,恒生指数上涨0.00%,东京日经225指数下跌0.98%,印度孟买Sensex30指数上涨1.06%,韩国综合指数上涨1.75%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/5/14

二、指数涨跌

数据来源:Wind 日期:2026/5/14

三、新闻

4月相关数据延续修复,AI相关占比继续抬升

据商务部网站新闻发布会消息,5月14日公布的4月相关数据继续显示修复迹象,部分口径同比增速达到14.9%,另一组指标也升至19.5%。从已披露的信息看,外部需求和结构调整仍在同步推进,市场对后续修复节奏的关注度继续提高。

同一批信息里还提到AI相关内容,占比达到78.3%,说明技术应用和数字化因素在相关统计口径中的权重仍然很高。对市场来说,这类数据更容易强化对新技术、数字化和结构性增长方向的关注,而不是单纯押注总量波动。

如果后续同类指标继续保持修复,权益市场的定价重心可能仍会落在景气度和政策支持共振的方向,尤其是与AI应用、数字化转型和出口链条相关的板块。对债券资产而言,这类数据本身并不构成趋势性压力,但会让市场更重视权益内部的分化。

点评:组合层面可继续偏向权益里的AI应用、数字化和出口链条,债券端维持防御性配置,商品端保持中性,等待后续数据进一步验证修复强度。

能源领域最新进展延续推进,供给保障与项目建设同步发力

据国家能源局网站消息,5月14日发布的能源领域信息延续了推进供给保障和项目建设的主线。虽然原始上下文没有展开完整细节,但从发布时间和来源看,这条消息仍然指向能源体系稳供、扩供和基础设施推进等方向。对于市场而言,能源主管部门的动态通常会强化对电力系统、能源基础设施和相关投资链条的关注,

尤其是那些兼具政策属性和中长期建设逻辑的方向。此类信息往往不是单点刺激,而是为后续政策和项目落地提供预期支撑。在当前环境下,能源领域的边际改善更容易被理解为中长期供给能力和产业链景气度的延续,而不是短线交易信号。若后续还有配套动作落地,相关板块的估值修复和盈利预期修正可能会继续推进。

点评:权益端可把能源基础设施、电力设备和与供给保障相关的方向作为结构性配置观察点,债券端继续偏稳健,商品端关注原油和有色的事件驱动机会。

4月PPI同比继续抬升,通胀压力阶段性仍未完全缓和

据美国劳工统计局发布的数据,2026年4月PPI环比上涨1.4%,同比上涨6.0%。这组数字说明上游价格压力仍然偏强,企业端成本传导的温度并未明显降下来,市场对通胀黏性的担忧仍会延续。从资产定价角度看,PPI抬升通常会让市场重新评估利率路径和后续政策节奏,尤其是对久期资产和成长风格不算友好。只要后续通胀没有进一步降温,

利率预期的扰动大概率仍会围绕数据和政策指引来反复消化。对于全球资产配置而言,这类数据往往会同时影响美债、黄金和美元的相对吸引力,也会通过风险偏好传导到股票市场。短期内,通胀压力偏强通常不利于估值端持续扩张,但持续性仍要看后续月份的数据接力。

点评:配置上可适度提高美债和黄金的关注度,权益端更偏成长和高质量资产,暂时少追高强周期和高波动品种,等待通胀链条进一步确认。

原油市场维持供不应求,缺口预期延续到四季度

据S&P Global转引国际能源署消息,全球原油市场仍被描述为明显供不应求,缺口预期将持续到2026年四季度。原始上下文还给出了若干供需数字,但核心信息很明确,就是市场并未摆脱偏紧格局。在这种表述下,原油价格的波动更容易受到供需缺口预期、库存变化和地缘因素的共同影响,而不是单一宏观变量主导。

对投资者来说,关键不是判断短期是否立刻上行,而是确认紧平衡状态是否会延续更久。如果供需缺口在后续数据里继续得到印证,能源链条和资源类资产的相对表现通常会更有支撑。与此同时,油价偏强也会对通胀预期、航运成本和相关权益板块形成再定价压力。

点评:商品端可继续关注原油和相关资源品,权益端偏向能源股和资源股,组合里保留一部分债券和现金仓位,用来对冲油价波动带来的不确定性。