一、行情回顾

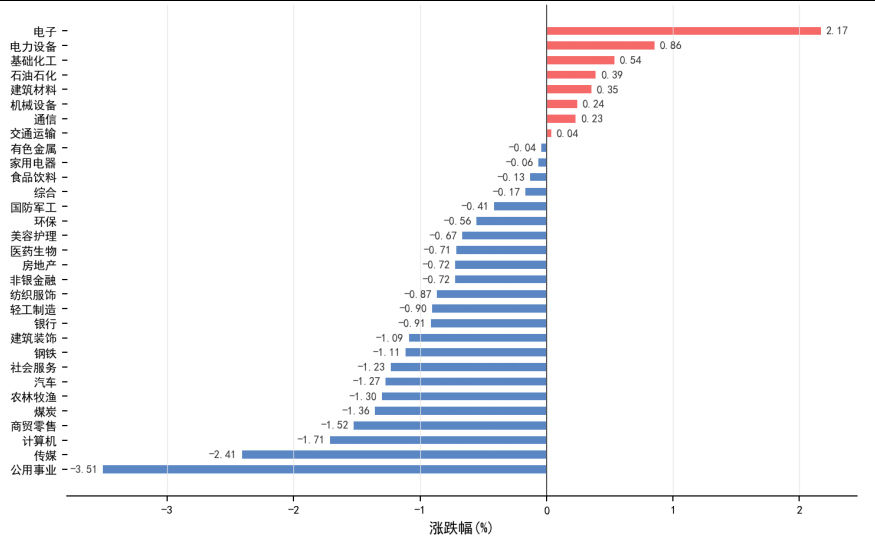

昨日,沪深两市双双收跌。截止收盘,上证综指收于4162.18点,下跌7.35点,涨跌幅为-0.18%;深成指收于15569.98点,上涨0.07点,涨跌幅为0.00%;沪深300收于4852.88点,下跌2.18点,涨跌幅为-0.04%;创业板收于3921.79点,上涨13.35点,涨跌幅为0.34%。两市成交29537.14亿元。小盘股强于大盘股。中证100上涨0.19%,中证500上涨0.33%。31个申万一级行业中有8个行业上涨。其中,电子、电力设备、基础化工表现居前,公用事业、传媒、计算机表现居后。

昨日,中债-银行间债券总财富(总值)指数上涨0.02个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨1.31%,纳斯达克指数上涨1.54%,标准普尔500指数上涨1.08%。亚太主要市场涨跌互现,其中,恒生指数下跌0.57%,东京日经225指数下跌1.23%,印度孟买Sensex30指数上涨0.16%,韩国综合指数下跌0.86%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/5/20

二、指数涨跌

数据来源:Wind 日期:2026/5/20

三、新闻

【国内】商务部解读中美经贸磋商成果,对等降税框架落地贸易机制化转型提速

据商务部美大司负责人5月20日解读,应习近平主席邀请美国总统特朗普5月13日至15日访华期间,中美经贸团队此前已在韩国完成磋商,双方就关税安排达成重要共识:美对华关税水平不得超过吉隆坡经贸磋商联合安排水平,

双方原则同意在贸易理事会项下讨论同等规模产品对等降税框架,规模各为300亿美元或更多,相关产品有望适用最惠国税率甚至更低。这是2025年以来中美关税博弈的重大转折,标志着双边关税安排从临时性管控迈向制度化框架。

除关税外,本轮成果呈现多点突破态势。机制层面,中美同意成立政府间贸易理事会和投资理事会,推动经贸磋商从“危机式应对”转向“机制化管理”。农产品贸易方面,双方就推动解决部分农产品非关税壁垒和市场准入问题达成共识,并设定扩大双向贸易的指导性目标。此外,双方确认将吉隆坡联合安排延期,包括美方24%对等关税及中方反制措施、美方出口管制50%穿透性规则等暂缓实施。这一系列成果缓解了中美经贸关系的不确定性,对全球贸易秩序释放积极信号。

点评:中美经贸关系的阶段性缓和有助于降低人民币汇率和A股市场面临的外部政策风险溢价,短期利好出口导向型行业及外资重仓标的。对等降税框架若顺利实施,将直接提振双边贸易规模,有利于港口航运、跨境电商及农产品贸易相关板块。但需注意,关税安排仍处于框架协议阶段,美方后续执行力度及301调查替代路径仍需观察。建议在A股配置上维持均衡,权益端关注出口链与消费修复机会,债券端短久期品种可作为组合压舱石。

【海外】通胀担忧引爆美债历史性抛售,美联储票委松口加息全球资产重定价

据华尔街见闻和财联社报道,5月20日美国国债市场遭遇大规模抛售,30年期国债收益率升至5.18%,触及2007年全球金融危机前夕以来最高水平;10年期收益率上行至4.67%,创2025年1月以来新高。据彭博报道,周二早盘5年期和10年期国债期货遭遇多笔大宗抛售,规模相当于约150亿美元10年期现货国债,做空头寸处于三个月高位。野村证券策略师指出,能源供应冲击叠加美国经济需求端“过热”信号,正推动全球央行政策路径的“鹰派”再定价。

美联储政策信号随之急剧转向。费城联储主席保尔森(2026年轮值票委)5月20日公开表示,当前利率水平适当但“考虑加息也是合理的”,强调通胀仍然“过高”。CME FedWatch显示,市场对美联储12月加息的概率定价已升至约85%,而5月1日时加息概率仍为零。与此同时,欧洲央行管委温施警告若伊朗战争持续到6月议息会议,欧央行“很有可能”加息——欧元区4月CPI已升至3%。特朗普亦罕见松口,称将让新任美联储主席沃什“按自己的想法去做”。全球利率中枢的系统性抬升正通过股债汇商品全面传导。

点评:美债收益率的快速上行正从估值和流动性两端压制全球风险资产,美股标普纳指已三连跌,小盘股承压尤甚。在通胀预期尚未见顶、美联储鹰派信号持续释放的背景下,海外权益资产短期面临分母端收缩压力,建议对美股维持低配或对冲;美债长端在收益率急升后可关注阶段性交易机会,但趋势性做多仍需等待通胀拐点确认。黄金受制于实际利率上行和美元走强,短期承压明显,中期配置价值需待美联储政策路径明朗化后重新评估。

【海外】霍尔木兹海峡封锁冲击持续发酵,全球粮食能源金属供应链共振上行

据财联社报道,联合国粮农组织(FAO)5月20日发出警告:霍尔木兹海峡关闭可能成为一场“系统性农业食品冲击”的开端,并在未来6至12个月内引发严重全球粮食价格危机,FAO食品价格指数已连续第三个月上涨。受燃料和化肥价格飙升影响,美国硬红冬小麦产量预计降至1957年以来最低,农业柴油价格上涨72%,尿素上涨55%。亚洲基准泰国大米价格涨至每吨446美元创一年新高,USDA预测全球稻米产量将出现11年来首次下降。

能源与工业金属同步承压。布伦特原油维持在每桶115美元附近,美国夏季汽油均价或达每加仑4.8美元超2022年纪录;铝价突破3600美元/吨,花旗将下半年目标价上调至4000美元,全球铝缺口扩大至140万吨。与此同时,欧洲央行管委温施警告若伊朗战争持续到6月,欧央行“很有可能”加息——欧元区4月CPI已跃升至3%。地缘冲突正通过能源-化肥-粮食-工业金属链条向全球实体经济全面传导。

点评:霍尔木兹海峡封锁已成为当前全球大类资产定价的核心外生变量。原油价格维持高位将从成本端推升全球通胀,持续利好能源股和原油商品多头配置;农产品价格上行压力对必需消费品和农业板块形成结构性支撑;工业金属(铝等)的供给缺口对资源品价格构成中期利多。但需警惕通胀上行引发的全球央行加息潮对风险资产的压制——欧洲央行和美联储加息预期同步升温,债券收益率上行将压制权益估值,黄金短期受实际利率抬升影响表现受限。建议在商品端维持能源和农产品多头敞口,权益端关注资源股,债券端以短久期防御为主。

【海外】英伟达一季报营收816亿美元创历史新高,数据中心收入同比增92%远超预期

据英伟达官方披露及CNBC报道,英伟达(NVIDIA)于5月20日美股盘后发布2027财年第一季度财报(截至2026年4月26日),录得营收816亿美元,较上一季度增长20%,较去年同期飙升85%,远超华尔街约790亿美元的一致预期,再创历史新高。数据中心业务依然是核心增长引擎,当季收入达752亿美元,同比大增92%、环比增长21%,占公司总营收的92%。网络业务收入同比激增199%,Blackwell架构全面放量,AI训练和推理需求持续爆发。

盈利方面,英伟达GAAP毛利率维持在74.9%的高位,non-GAAP毛利率为75.0%,展现出强劲的定价能力和产品组合优势。公司同时宣布将季度现金分红从每股0.01美元提升至0.02美元,并维持对二季度收入约450亿美元的指引——该数字已计入H20出口管制带来的约80亿美元收入减记。英伟达CEO黄仁勳表示,AI正从训练阶段加速向推理阶段扩展,万亿美元级别的AI基础设施投资周期“仍在早期”。财报公布后,英伟达盘后股价一度上涨逾5%。

点评:英伟达一季报以超预期的营收和利润率表现,再次确认了全球AI基础设施投资的强劲动能,对A股和港股的AI算力、光模块、服务器等产业链环节构成正面映射。但需关注两点:一是H20出口管制导致中国区约80亿美元收入减记,表明地缘因素仍是国内AI产业链的外部风险点;二是美债收益率上行和美联储加息预期可能压制科技股估值,英伟达盘后虽涨但整体市场环境偏紧。建议在权益端适度配置A股AI算力及光模块等业绩确定性高的环节,同时对海外科技股估值收缩保持警惕,债券端维持短久期防御策略。