一、行情回顾

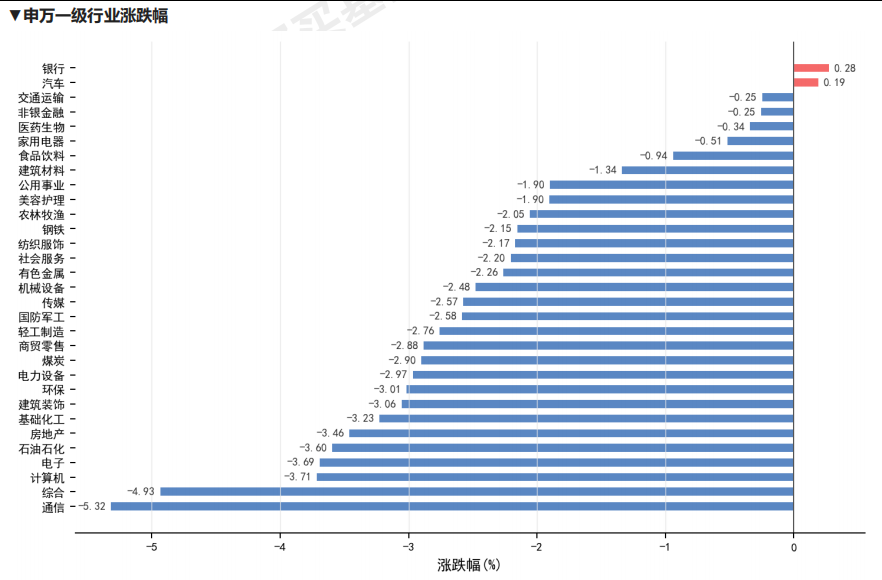

昨日,沪深两市双双收跌。截止收盘,上证综指收于4077.28点,下跌84.91点,涨跌幅为-2.04%;深成指收于15247.27点,下跌322.71点,涨跌幅为-2.07%;沪深300收于4783.10点,下跌67.60点,涨跌幅为-1.39%;创业板收于3829.78点,下跌92.01点,涨跌幅为-2.35%。两市成交34816.05亿元。大盘股强于小盘股。中证100下跌1.39%,中证500下跌2.73%。31个申万一级行业中有2个行业上涨。其中,银行、汽车、交通运输表现居前,通信、综合、计算机表现居后。

昨日,中债-银行间债券总财富(总值)指数上涨0.01个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨0.55%,纳斯达克指数上涨0.09%,标准普尔500指数上涨0.17%。亚太主要市场涨跌互现,其中,恒生指数下跌1.03%,东京日经225指数上涨3.14%,印度孟买Sensex30指数下跌0.18%,韩国综合指数上涨8.42%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/5/21

二、指数涨跌

数据来源:Wind 日期:2026/5/21

三、新闻

IEA警告石油市场今夏可能进入危险区,霍尔木兹受限放大全球能源风险

据财联社报道,国际能源署署长比罗尔在当地时间5月21日表示,全球原油库存持续下降叠加夏季出行旺季需求回升,石油市场可能很快进入危险区。他强调,解决伊朗战争引发能源冲击的关键,是全面且无条件地重新开放霍尔木兹海峡;该海峡通常承担全球约五分之一的石油和液化天然气运输,自2月底美伊冲突以来运输流量一直严重受限。

比罗尔称,如果霍尔木兹海峡无法恢复通航,同时中东地区没有新的原油供应上线,全球库存下降和夏季需求增长叠加,意味着石油市场可能在7月或8月进入危险区。IEA此前表示,全球能源市场正面临其历史上最严重的供应中断;比罗尔还指出,中东原油生产和炼油能力恢复至战前水平可能需要很长时间,如有必要,IEA准备协调进一步释放战略石油储备。报道还援引巴克莱观点称,当前累计损失原油产量已超过10亿桶,即使海峡恢复开放,市场也需要很长时间才能恢复正常。

点评:这条新闻对商品和通胀预期最直接。短期看,原油供给约束和库存消耗会支撑能源价格,能源股和上游资源品相对受益,但高油价会压缩下游制造和消费利润率。债券方面,油价冲击会抬升通胀风险溢价,长久期利率债需要更谨慎;黄金可能在实际利率上行时承压,但若中东局势恶化,避险属性会重新提供支撑。 对组合而言,能源风险更适合作为通胀和地缘尾部风险对冲,而不是简单追高交易。

戴蒙警告全球转入储蓄不足时代,财政赤字与通胀压力推升长端利率

据财联社报道,摩根大通CEO杰米·戴蒙在接受采访时警告,利率未来可能进一步大幅上升,全球或已从过去的储蓄过剩转向储蓄不足。报道提到,市场担忧油价上涨可能迫使各国央行加息,长期债券近期持续承压;日本、英国和美国政府财政支出扩大,以及人工智能热潮推动美国经济增长,也使投资者要求更高的长期债券收益率补偿。

本周美国30年期国债收益率升至2007年以来最高水平,两年期国债收益率升至2025年2月以来新高。报道称,交易员目前预计美联储到今年12月加息25个基点的概率约为70%,而伊朗战争爆发前,利率掉期市场原本预计年内至少降息两次。戴蒙还指出,美国政府债务规模达到30万亿美元,平均融资利率约为3.5%,今年仍需再融资约2万亿美元;他同时提醒,利率继续上行后信用利差也可能扩大,部分企业会面临更高再融资成本。

点评:利率重新定价会对大类资产形成更广泛约束。若市场从降息交易转向加息或高利率更久,长端美债和全球久期资产会承压,高估值成长股的折现率压力上升。美元可能因利差和避险需求获得支撑,人民币及新兴市场资产则更依赖国内政策对冲。权益配置上宜降低单纯估值扩张假设,债券配置应控制久期并关注信用再融资压力。 在国内资产上,这会放大外资风险偏好波动,也要求权益配置更重视盈利确定性。

新三板权限开通监管升级,一人公司和异常交易核查进一步收紧

据财联社报道,全国股转公司近日向券商下发通知,对新三板交易权限开通和交易监测全链条提出细化监管要求,重点防范非法销售新三板股票风险。通知要求券商在为投资者开通权限时履行适当性管理职责,加强对特定客户群体和异常交易行为的核查与监测,并通过风险揭示书、点对点风险提示等方式告知新三板投资风险和交易决策可能带来的损失。

报道梳理称,券商认定法人机构实收资本或合伙企业实缴出资时,必须查阅最近90日内验资报告或最近一期审计报告;一人公司申请新三板交易权限必须临柜办理、现场访谈,核实法定代表人或实际受益人的资金来源及开户真实意愿。投资者开通权限后60个交易日内通过集合竞价或大宗交易大额买入股票的,券商还需事后进行风险揭示,异常账户必要时可暂停交易权限;发现非法中介参与的可疑迹象时,应通过BPM系统向全国股转公司报告。

点评:这属于资本市场微观监管收紧,短期会提高券商开户和持续监测成本,也会抑制利用一人公司绕道开通权限的灰色交易需求。对股票市场整体流动性影响有限,但有助于降低新三板和北交所相关风险事件外溢,改善长期市场质量。配置上,券商板块短期更看重合规能力和客户质量,低流动性小票风险偏好不宜简单外推。 对高净值和机构客户而言,新三板配置应更强调信息披露、流动性约束和退出安排。

算力需求倒逼电力系统重构,算电协同成为AI产业新约束

据财联社报道,在第四届中国能源周的AI算力与数字能源专题论坛上,来自科研院所、电网企业和算力运营商的多位专家表示,算力已成为超级用电负荷,电力系统正被全面倒逼重构,算电融合将经历寄生、共生、新生阶段。中国科学技术大学教授孙金华称,数据中心当前用电量占全社会总用电量约2%,2030年有望达到5.3%,规模将达几千亿千瓦时。

报道提到,国家明确要求到2030年数据中心绿电使用占比达到80%以上;世纪互联相关负责人表示,未来10年AI年用电量将达1.2万亿千瓦时,预计占全社会用电的7%至9%。电网侧压力还体现在建设节奏错配:数据中心最快8个月可建成投产,而一座变电站或一条输电线路完整建设需要3至5年。专家同时指出,我国算力需求超60%集中在东部、南部,绿电资源则集中在西部和西北部。

点评:算力产业的瓶颈正在从芯片和服务器扩展到电力、储能、电网调度和绿色能源消纳。权益配置上,AI主线不能只看算力硬件,还应关注电网设备、储能安全、绿电消纳、液冷和数据中心能源管理等配套环节;同时,电力约束会抬高算力项目资本开支和交付门槛,弱化部分纯概念公司的估值弹性。债券视角下,公用事业和电网投资相关主体的现金流稳定性仍需结合资本开支强度判断。 因此,AI行情后续更可能从单点算力扩张,转向能源效率和交付能力的综合竞争。