一、行情回顾

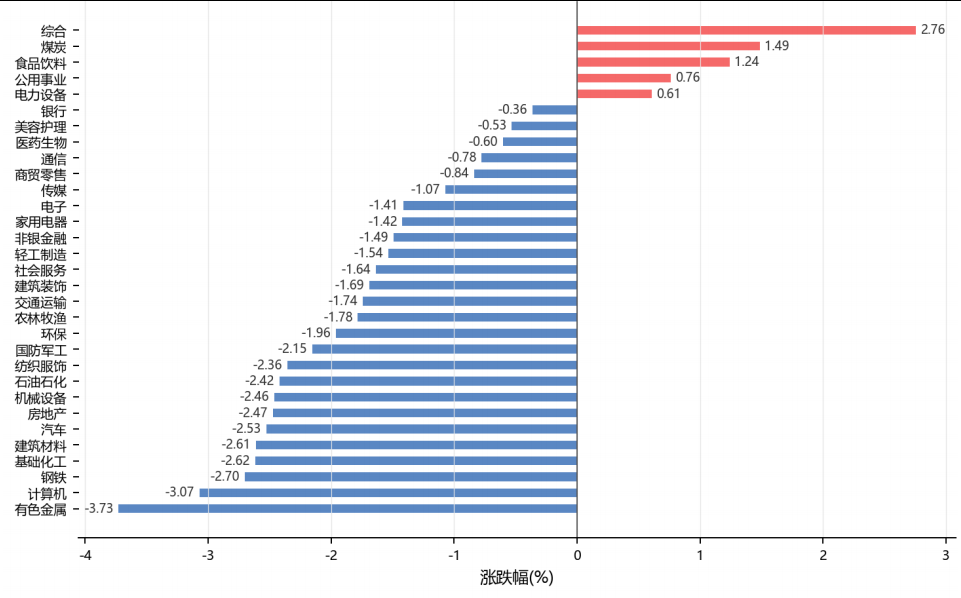

昨日,沪深两市双双收跌。截至收盘,上证综指收于4093.73点,下跌51.65点,涨跌幅为-1.25%;深成指收于15736.47点,下跌139.69点,涨跌幅为-0.88%;沪深300收于4908.17点,下跌39.68点,涨跌幅为-0.80%;创业板收于4045.77点,上涨2.71点,涨跌幅为0.07%。两市成交32385.62亿元。大盘股强于小盘股。中证100下跌0.89%,中证500下跌1.47%。31个申万一级行业中有5个行业上涨。其中,综合、煤炭、食品饮料表现居前,有色金属、计算机、钢铁表现居后。

昨日,中债-银行间债券总财富(总值)指数上涨0.07个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨0.36%,纳斯达克指数上涨0.07%,标准普尔500指数上涨0.02%,道琼斯欧洲50持平0.00%。亚太主要市场涨跌互现,其中,恒生指数下跌1.06%,东京日经225指数上涨0.01%,印度孟买Sensex30指数下跌0.19%,韩国综合指数上涨2.25%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/5/27

二、指数涨跌

数据来源:Wind 日期:2026/5/27

三、新闻

统计局1至4月规上工业企业利润增长18.2%,电子有色行业利润翻倍引领结构性复苏

据国家统计局5月27日发布的数据,2026年1至4月全国规模以上工业企业实现利润总额24358.4亿元,同比增长18.2%,较1至3月加快2.7个百分点;其中4月单月利润同比增长24.7%,增速进一步走高。营收方面,1至4月规上工业企业营业收入同比增长5.2%,4月单月增速为5.7%。营收利润率达5.43%,为2023年以来同期最高水平,每百元营收中的成本同比下降0.55元至84.94元,连续四个月下降,企业盈利能力持续改善。

从结构看,新动能行业引领作用突出。高技术制造业利润同比增长44.8%,拉动全部规上工业利润增长7.8个百分点,其中电子行业利润增长107.7%,对整体利润增长贡献率达43.8%。半导体相关产业带动电子专用材料制造、光纤制造、光电子器件制造等行业利润分别增长601.7%、347.6%和51.0%。原材料制造业利润同比增长88.1%,有色行业受新兴产业发展带动、利润增长117.8%。装备制造业利润增长15.4%,拉动增长5.4个百分点。不过,传统行业分化明显,汽车制造利润下降16.8%,黑色金属冶炼和压延加工业下降51.5%,非金属矿物制品业下降50.7%。4月末产成品存货周转天数同比增加0.4天,应收账款平均回收期延长1.3天,显示部分行业资金周转压力仍存。

点评:1至4月工业企业利润数据确认了”新动能强、传统领域弱”的结构性复苏格局。电子和有色行业受益于AI需求爆发和价格回升,利润弹性突出,高景气有望延续,相关权益方向仍有配置价值。传统制造和汽车等承压行业估值虽低,但盈利拐点尚未确认,宜等待更明确的库存去化和需求回升信号。债券市场方面,企业盈利改善降低信用风险溢价,但整体经济结构分化意味着信用利差也将分化,建议关注电子、有色等行业优质主体的信用债机会。

美联储官员警告通胀风险大于就业风险,市场开始定价10月加息预期升温

明尼阿波利斯联储主席卡什卡利周三在接受采访时释放明确鹰派信号,表示美联储必须专注于遏制正在积聚的通胀风险,当前通胀风险看起来比劳动力市场恶化的风险更大。卡什卡利指出,中东战争向全球发出的通胀冲击波可能持续存在,即便美伊双方迅速达成协议,供应链恢复常态也需要数月时间。他强调,五年来全球一直处于高通胀状态,伊朗冲突推高了能源及相关价格,几乎所有经济体都受到影响,这种持续的价格压力如果得不到回应,公众会认为美联储并未真正致力于将通胀拉回目标水平。

卡什卡利在4月份投票支持维持利率不变,但曾是反对保留偏鸽派前瞻指引的官员之一。他认为美联储应采取中性指引,未来利率可能上升也可能下降。随着能源冲击加剧通胀压力,市场正在押注美联储可能在10月加息。当被问及这一预期时,卡什卡利表示现在预测下一步调整利率的时点还为时尚早,需要观察谈判结果和全球供应链的应对情况。他还提到,对巨额公共债务的担忧也可能让债券市场持续动荡,美国长期来看正处于不可持续的财政道路上。

点评:卡什卡利的鹰派表态标志着美联储内部对通胀风险的评估正在从暂时性转向持续性,这是今年以来最明确的加息信号之一。对大类资产而言,加息预期升温将直接推高美债收益率、支撑美元指数,并对黄金和成长股估值构成压力。如果10月加息概率持续上行,美债的配置价值将回升(尤其是短端),权益端可适度从高估值科技股向价值股和能源股切换。人民币汇率方面,中美利差若重新走阔,前期人民币的升值势头可能面临短期回调压力。

存储芯片超级周期美光市值突破万亿美元,瑞银上调目标价至1625美元LTA模式消除周期折价

AI基础设施投资从GPU向存储蔓延,引爆存储芯片超级周期。瑞银大幅上调美光科技目标价,从535美元提升至1625美元,预计美光市值未来12个月将迈向1.8万亿美元。美光股价继5月26日大涨19.3%后继续走高,市值突破1万亿美元大关,超越伯克希尔哈撒韦。瑞银认为行业正经历根本性转变——超大规模云计算厂商开始与存储供应商签署带固定定价的长期协议(LTA),可将DDR峰谷价格波动压缩约50%,令长期困扰存储行业的"超周期折价"逻辑逐步失效。2027年DDR出货量中预计20%至30%将纳入三年以上LTA。

资金疯狂涌入存储赛道。Roundhill存储ETF(DRAM)成立仅50个日历日便突破100亿美元规模,刷新ETF最快破百亿美元纪录,该基金73%仓位集中在SK海力士、三星电子和美光三家公司。费城半导体指数连涨五日创历史新高,年内涨幅超80%。存储芯片的涨价效应已传导至下游消费电子,Steam Deck掌上电脑因组件成本上涨大幅提价40%。高盛将标普500指数年末目标位从7600点上调至8000点,称AI驱动的盈利增长将继续推高股市。

点评:存储芯片从强周期行业向结构性成长行业转型的叙事正在获得越来越多证据支撑。LTA模式的普及将显著提升龙头企业的盈利可预测性和估值中枢。对国内投资者而言,海外存储超级周期通过两条路径传导:一是直接利好A股存储产业链的封测、设备和材料环节;二是AI算力需求扩散有望带动国内半导体行业景气度修复。权益配置上可适度关注A股半导体板块的跟涨机会,但需注意HBM和国际先进存储领域的技术差距仍大。

人民币兑美元汇率升破6.78创逾三年新高,贸易顺差与美元走弱双轮驱动升值通道

5月27日,在岸和离岸人民币兑美元汇率同步升破6.78关口,盘中在岸人民币最高触及6.7790,为2023年2月10日以来首次。市场分析认为,本轮人民币升值由多重因素共同驱动。东方金诚首席宏观分析师王青表示,今日走强主要受中东局势演变中避险需求回落、美元走低驱动,但5月以来人民币整体呈现"升值而不弱于美元"的双强格局——美元指数月内上行约1%,在岸人民币同期升值约0.75%。

从基本面看,贸易顺差持续高企是人民币的核心支撑。上海交通大学胡捷教授指出,中美贸易格局呈现中国顺差、美国逆差的态势,自2025年10月末中美经贸磋商取得进展以来,人民币即开启本轮升值通道。截至5月25日,A股融资余额历史首次站上2.9万亿元,反映境内资金风险偏好改善。中信证券首席经济学家明明认为,国内经济基本面稳定、出口表现强劲、央行稳汇率政策张弛有度,共同增强了人民币汇率韧性。美元指数暂未出现持续性高于100的情况,后续人民币预计仍将偏强运行。

点评:人民币升破6.78对大类资产配置具有多重含义。对权益市场而言,人民币升值有利于吸引外资流入A股和港股,尤其是受益于输入型成本下降的航空、石化等行业;对出口型企业则构成利润端压力,需关注外贸企业的汇率对冲安排。对债券市场而言,在汇率走强背景下,央行货币政策腾挪空间扩大,若外部压力缓解,降息降准的概率有所上升。建议关注人民币资产重估过程中外资回流带来的结构性机会,同时关注出口型企业盈利预期的下调风险。