一、行情回顾

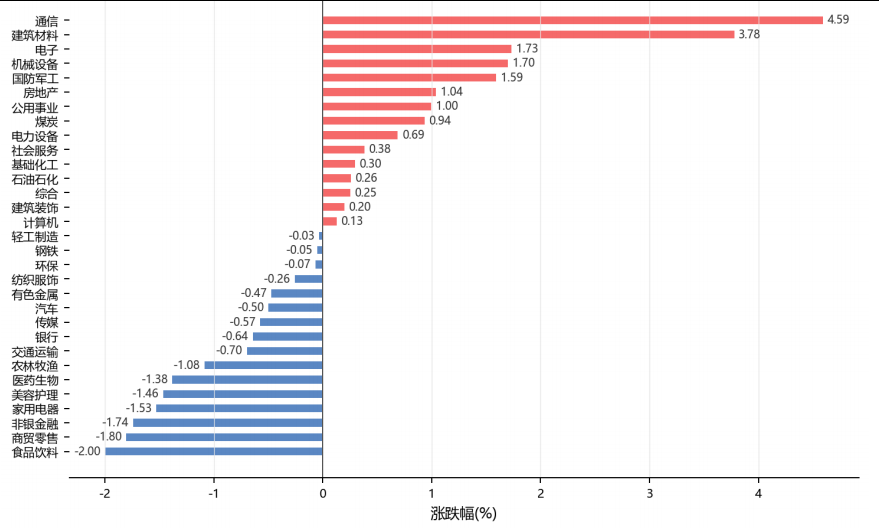

昨日,沪深两市双双收涨。截至收盘,上证综指收于4098.64点,上涨4.91点,涨跌幅为0.12%;深成指收于15861.89点,上涨125.42点,涨跌幅为0.80%;沪深300收于4914.21点,上涨6.04点,涨跌幅为0.12%;创业板收于4125.07点,上涨79.30点,涨跌幅为1.96%。两市成交29681.51亿元。小盘股强于大盘股。中证100上涨0.19%,中证500上涨0.38%。31个申万一级行业中有15个行业上涨。其中,通信、建筑材料、电子表现居前,食品饮料、商贸零售、非银金融表现居后。

昨日,中债-银行间债券总财富(总值)指数上涨0.06个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨0.05%,纳斯达克指数上涨0.91%,标准普尔500指数上涨0.58%,道琼斯欧洲50下跌0.60%。亚太主要市场涨跌互现,其中,恒生指数下跌1.27%,东京日经225指数下跌0.47%,印度孟买Sensex30指数持平0.00%,韩国综合指数下跌0.53%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/5/28

二、指数涨跌

数据来源:Wind 日期:2026/5/28

三、新闻

统计局1至4月工业利润降幅扩大至3.5%,发改委加码以旧换新消费刺激

据国家统计局5月28日公布的数据,2026年1至4月全国规模以上工业企业实现利润总额同比下降3.5%,降幅较一季度(-2.1%)扩大1.4个百分点,显示制造业盈利压力持续加剧。分行业看,上游原材料行业中,有色采选利润保持韧性,但黑色金属冶炼和压延加工业利润降幅明显扩大;出口导向型行业受海外需求走弱和关税壁垒影响,利润收缩最为突出,电子通信设备制造业利润同比降幅接近双位数。统计局指出,价格因素(PPI降幅收窄但持续为负)、成本刚性以及产能利用率偏低是拖累利润的主要原因。

从更广的经济视角看,1-4月工业利润数据与近期其他指标互为印证:服务业生产指数增速较一季度小幅回落,就业市场结构性压力仍在,青年失业率高位徘徊;外贸领域,4月出口增速在外需放缓和基数效应下有所回落,但新动能行业(新能源、高端装备)出口仍保持两位数增长;房地产投资累计降幅虽较一季度收窄,但销售回暖和投资企稳之间的传导尚不充分。同日,国家发改委宣布将加快推动家电、汽车以旧换新补贴落地,计划6月出台具体实施方案。在消费信心偏弱、社零增速放缓背景下,以旧换新补贴的加速推进意在通过耐用消费品置换释放内需潜力,对冲外需下行和工业利润下滑对经济的拖累。

点评:工业利润降幅扩大,叠加服务业增速放缓和就业结构性压力,印证经济复苏基础尚不稳固,政策端加码消费刺激的必要性上升。短期来看,A股顺周期板块承压,但消费补贴政策对家电、汽车等行业构成结构性利好;债券市场在基本面偏弱和货币宽松预期下仍有支撑,建议维持中长久期利率债配置;人民币汇率短期受内需疲弱和中东地缘扰动双重压制,大概率维持弱势震荡。

国务院通过AI产业促进政策,国家大基金领投DeepSeek估值450亿美元

据新华社报道,国务院总理李强5月28日主持召开国务院常务会议,审议通过《关于促进人工智能产业发展的若干政策措施》,涵盖税收减免、研发补贴、人才引进和算力基础设施建设等一揽子举措。这是今年以来层面力度最大的AI产业扶持文件,标志着人工智能从技术探索阶段正式上升为国家产业战略重点。政策框架突出'基础研究-应用场景-产业生态'三位一体,其中算力基础设施的财政支持规模和市场准入放宽成为市场关注焦点。

与此同时,国家集成电路产业投资基金(国家大基金)领投AI大模型公司DeepSeek首轮融资的消息在同日传出,投前估值高达450亿美元。《财经》援引接近交易人士称,本轮融资名单已基本敲定,数家市场化投资机构同时在谈判列中。这是成立三年的DeepSeek首次对外开放融资,也是国家大基金首次以大比例领投方式进入AI大模型赛道。此前DeepSeek一直依赖自有资金和少量天使投资维持研发,其R系列模型的全球下载量和API调用量在2026年一季度持续攀升,成为本轮融资的重要催化。

点评:政策端和资本端同日共振,明确了人工智能在中国产业政策中的核心地位。AI算力、半导体设备等相关板块风险偏好短期有望提升;但考虑到DeepSeek 450亿美元估值已部分反映预期,提示高位标的回调风险,股票端宜关注中低估值算力硬件和国产替代标的;债券和商品市场受该事件直接影响有限,维持此前配置判断。

美国4月PCE同比3.8%创三年新高,核心PCE加速至3.3%滞胀信号强化

美国经济分析局5月28日公布的数据显示,美国4月PCE物价指数同比上涨3.8%,持平预期但创下2023年5月以来最高水平;剔除食品和能源的核心PCE同比增速升至3.3%,亦为2023年11月以来新高。环比看,PCE环比0.4%,核心PCE环比0.3%,均高于前值。伊朗战争推动能源价格走高被BEA列为通胀上行的主要推手,汽油和航空燃料价格环比涨幅超过6%。与此同时,服务类通胀粘性持续,住房租金和医疗服务价格环比仍保持0.3%以上增速。

值得注意的是,同期个人消费支出环比仅增长0.4%,经通胀调整后的实际消费支出环比仅增0.1%,显示消费者在高物价压力下愈发谨慎,储蓄率小幅回升至4.8%。叠加一季度GDP年化增速被下修至1.8%,市场对美国经济陷入'高通胀+低增长'滞胀情景的担忧升温。数据公布后,10年期美债收益率上行5个基点至4.32%,美元指数再度站上104关口,利率期货市场的年内降息预期从两次压缩至不足一次。亚特兰大联储主席博斯蒂克表示,如果通胀未见明显回落,应考虑暂停降息。

点评:高通胀与弱消费的组合意味着美联储短期内难以转向宽松,年内降息窗口进一步收窄。美债短端收益率上行压力加大,建议缩短久期;美元走强对新兴市场形成资金流出压力,A股和港股短期承压,港股受内外双重压力更为明显;黄金在高利率环境下面临阶段性调整压力,但中东地缘风险持续发酵又提供底部支撑,预计维持高位宽幅震荡,建议观望为主。

美伊局势三日三变:特朗普划红线、双方互袭、协议传闻反转,油价剧烈震荡

中东地缘局势在5月27日至28日间经历剧烈反转。据新华社报道,美国总统特朗普27日在白宫内阁会议上明确表示对美伊谈判进程"不满意",拒绝以解除制裁换取伊朗放弃高浓缩铀储备,并全盘否认由伊朗与阿曼共管霍尔木兹海峡的潜在机制,被市场解读为谈判破裂信号。伊朗方面随即强硬回应称不会因美方施压退缩。局势随后急剧升级:美国中央司令部击落四架伊朗发射的单向攻击无人机,并打击了位于班达尔阿巴斯附近的伊朗无人机发射阵地——该地点毗邻霍尔木兹海峡。伊朗宣称予以反击,全球股市承压,WTI原油日内拉升超4%,金价一度跌破4400美元关口。然而仅一天后,据华尔街见闻援引匿名消息源称,美国与伊朗已就一份谅解备忘录框架达成初步协议,但仍需特朗普最终批准。消息传出后WTI原油期货短线下挫3.5美元至87.36美元/桶,回吐此前大部分涨幅。截至报道发布,白宫未正式确认该消息。

点评:美伊关系的"三日三变"凸显中东地缘风险的高度不确定性。原油短期受消息面驱动波动加剧,建议多看少动、不宜追涨杀跌;若协议确认,油价有望向80美元中枢回归,航空和化工下游板块受益;若局势再升级,油价可能重回95美元以上并拖累全球风险资产。黄金在中东避险需求和实际利率上行之间反复拉锯,短期维持高波动。