一、市场回顾

1、基础市场

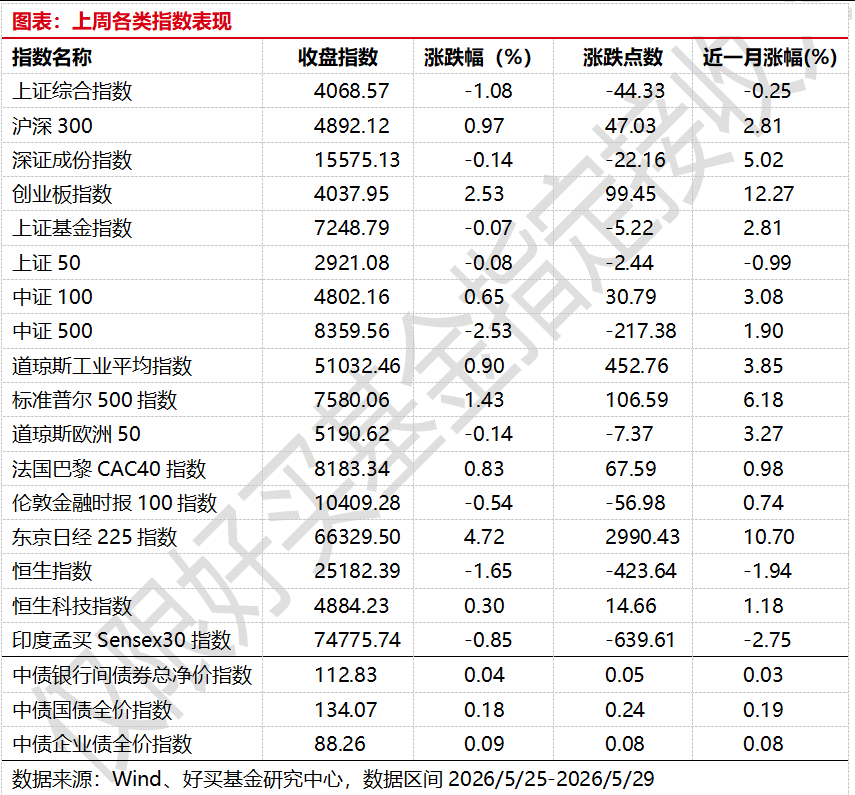

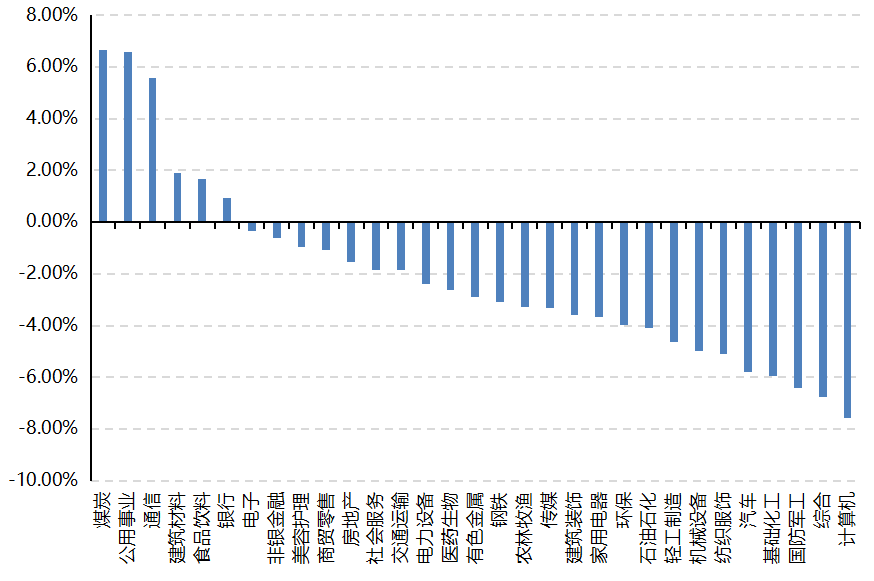

上周,沪深两市双双收跌。截至收盘,上证综指收于4068.57点,跌44.33点,跌幅为1.08%;深成指收于15575.13点,跌22.16点,跌幅为0.14%;沪深300收于4892.12点,涨47.03点,涨幅为0.97%;创业板收于4037.95点,涨99.45点,涨幅为2.53%。31个申万一级行业中有6个行业上涨。其中,煤炭、公用事业、通信表现居前,涨跌幅分别为6.66%、6.58%、5.56%,国防军工、综合、计算机表现居后,涨跌幅分别为-6.41%、-6.76%、-7.56%。

上周,欧美主要市场涨跌不一,其中,道指上涨0.90%,标普500上涨1.43%;道琼斯欧洲50下跌0.14%。亚太主要市场涨跌不一,其中,恒生指数下跌1.65%,日经225指数上涨4.72%。

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-5-29

2、基金市场

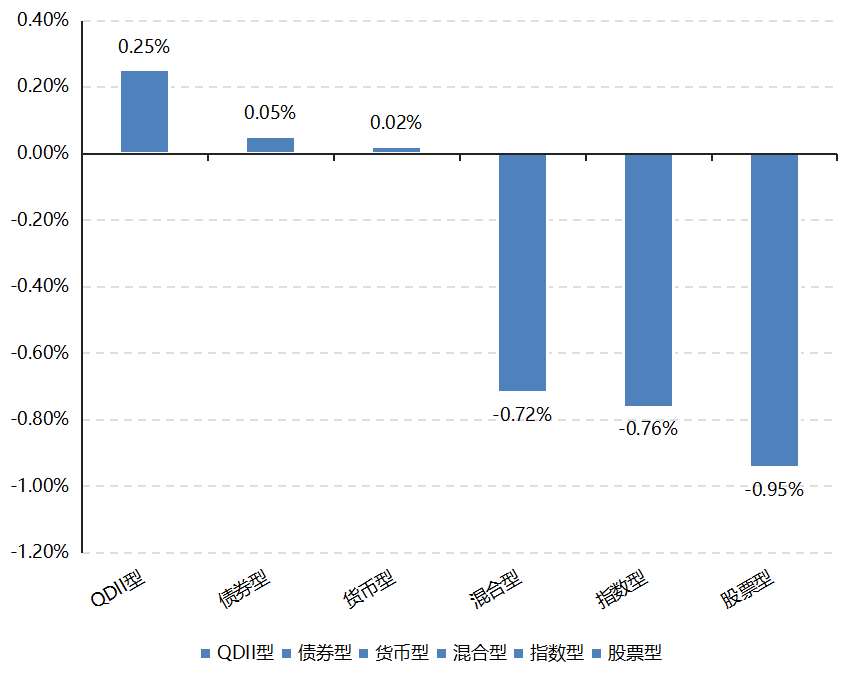

上周,国内权益基金普跌,其中股票型基金下跌0.95%,混合型和指数型基金分别下跌0.72%和0.76%。

上周,权益类基金表现较好的是财通集成电路产业A和景顺长城优质成长A等;混合型基金表现较好的是财通多策略福鑫和大成互联网思维A等;封闭式基金表现较好的是惠升和润39个月和国联安聚利39个月纯债等;QDII型基金表现较好的是富国全球科技互联网A和国富亚洲机会A等;指数型表现较好的是招商中证煤炭A和华夏中证绿色电力ETF等;债券型表现较好的是财通收益增强A和汇添富多元收益A等;货币型表现较好的是建信双周安心理财A和信诚理财7日盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-5-29

二、近期焦点

美国通胀反复,增长动能边际降温

近期美国宏观数据呈现“通胀仍粘、增长放缓、消费承压”的组合。美国 4 月 PCE 同比升至 3.8%,核心 PCE 同比 3.3%,仍明显高于美联储 2%目标;同时,美国一季度实际 GDP 二次估算下修至 1.6%,消费和投资均较初值有所下修。4 月实际消费支出环比仅小幅增长,实际可支配收入环比回落。

点评:

1、美国通胀回落过程仍不顺畅,联储降息预期面临再定价。4月美国PCE同比升至3.8%,核心PCE同比3.3%,均仍明显高于美联储2%的目标;一季度核心PCE价格指数年化升幅也被上修至4.4%。这说明通胀并非线性下行,能源、服务价格和外部冲击仍可能阶段性推高价格压力。在增长动能边际放缓的背景下,美联储面临“增长降温但通胀仍偏高”的约束,短期政策更可能维持观察,市场对降息节奏的博弈也会继续反复。对资产价格而言,美债利率和美元仍会对后续CPI、PCE、就业数据保持较高敏感度。

2、美国经济增长被下修,内需韧性边际减弱但尚未失速。美国一季度实际GDP较初值下修0.4个百分点,主要来自投资和消费支出的下修。结构上看,私人国内最终购买者销售仍增长2.4%,说明经济还没有进入明显衰退状态,但消费和投资的边际放缓已经开始显性化。同时,企业利润增幅较去年四季度明显收窄,也提示高利率、成本压力和需求放缓正在逐步传导至企业盈利端。后续如果居民收入和企业资本开支继续走弱,美国经济“软着陆”的容错空间会进一步下降。

3、居民消费信心偏弱,实际购买力承压是后续观察重点。5月美国消费者信心指数小幅回落至93.1,现况指数下降,居民对当前商业和就业环境的评价有所转弱。4月实际个人消费支出仅环比增长0.1%,实际可支配收入环比下降0.5%,储蓄率降至2.6%,显示名义消费仍有一定支撑,但真实购买力和居民资产负债表缓冲正在变薄。若通胀继续侵蚀收入、就业市场进一步降温,消费对美国经济的支撑力度可能继续走弱。总体看,美国宏观数据正在从“高增长、高通胀”转向“增长放缓、通胀粘性仍在”的组合,短期仍需警惕美债利率波动和盈利预期下修带来的扰动。

三、好买观点

股票型基金投资策略

本周市场出现大幅震荡,科创50连续出现高振幅波动,全A在成交额维持高量级的背景下表现反而偏弱,说明当前市场并非缺少流动性,而是流动性分布过于集中。TMT成交占全A成交额比例仍在近三年高位附近波动,反映资金继续围绕科技成长方向高度拥挤,市场宽度有所收窄。

总的来看,5月市场呈现较为罕见的结构撕裂,科技板块持续强于其他方向,行情表现出明显的K型分化。随着近一周科技高位筹码开始松动,并出现大阴线释放,短中期内科技与其他顺周期、低位资产之间的极致割裂有望收敛,交易拥挤后的再平衡有望演绎。

上个月我们提到,科技与其他板块表现差异的核心来自景气度差异,并经由流动性偏好进一步放大。在这一背景下,后续行情能否走得更稳,关键在于除科技外是否出现边际景气持续改善的方向。如果顺周期、资源品或消费等板块能够看到更多边际上的量价修复,就有望分流科技板块的资金压力,使本轮结构行情从单一主线扩散为更健康的轮动。

YTD角度看,今年成长和价值风格分化极大。尽管从长周期看,极致分化后均值回归大概率会发生,但短中期持有体验同样需要重视。因此,当前配置上仍建议保持均衡:以科技成长作为一头,适度配置位置较低、景气存在边际修复可能的顺周期资产,提高组合对风格再平衡的适应性。

债券型基金投资策略

本周债市延续走强,利率债明显占优,主线从上周的弱数据交易进一步切换到“资金呵护+弱融资需求”的组合。中债总财富指数本周上涨 0.28%,中债国债总财富指数上涨 0.31%,利率债表现强于信用债和可转债;中证可转债指数下跌 1.18%。收益率方面,1 年国债下行 1.72bp 至 1.16%,10 年国债下行 4.29bp 至 1.71%,长端再度逼近年内低位。信用债收益率多数跟随下行,信用利差多数收窄,但低分位状态下继续压缩的空间已经不算厚。

本周新增宏观数据包括 PMI 和工业企业利润,1—4 月规上工业企业利润同比增长 18.2%,4 月当月增长 24.7%,利润修复来自工业生产、PPI 回升、高技术制造和部分原材料行业改善,并非单纯内需扩张。市场对盈利改善的定价相对克制,原因在于社融和信贷线索仍偏弱,月末票据利率偏低、实体融资需求不足仍在支撑债市。PMI 强化验证了生产不弱、需求偏弱、结构分化的经济结构。5 月制造业 PMI 降至 50.0%,生产指数仍有 51.2%,但新订单降至 49.9%,新出口订单 48.6%,中小企业 PMI 也回落到 48.6%和 48.5%;非制造业回到 50.1%,服务业改善,但建筑业仍在 48.8%,终端需求和融资需求尚未形成向上共振,增长预期难以上修,资金和资产荒仍对债市有托底。

往后看,利率债的中期逻辑仍偏顺:增长预期未明显修复、货币宽松底色未变、机构配置需求仍强,久期不宜过早降到低位。但 10 年国债已回到 1.71%附近,30 年也处在低位区间,赔率从“顺势做多”转向“回调买入+区间交易”。信用债仍以票息为底仓,中高等级短久期到中短久期品种更稳,信用利差低位下不宜依赖下沉和过度拉久期贡献收益。组合上维持票息打底、利率波段增强,若资金回稳而融资需求继续弱,长端仍有交易机会。

QDII基金投资策略

近期港股走势仍然偏弱,恒指再次回到前期低位区间,高股息、创新药等此前相对有支撑的资产也出现补跌,说明市场风险偏好仍未稳定。恒科指数由于半导体、硬件等相关成分股支撑,近期表现相对钝化,但整体仍处于弱震荡区间。

估值维度看,目前恒科静态估值约20x,腾讯、阿里等主要互联网龙头静态估值分别约 14x/19x,均处于历史偏低位置,但当前低估值或缺少明确的再定价触发,这主要来源于三方面:一方面,宏观消费和企业盈利修复仍偏弱;另一方面,国内互联网龙头在 AI、云和内容生态上的资本开支能否转化为可持续收入和利润,市场担忧比较重;同时,美元利率和港股流动性环境也继续压制港股成长资产估值。

结构上,由于恒科并非纯 AI 驱动的指数,其结构内互联网平台、消费互联网、新能源车和半导体等并存,因此短期更像“硬科技托底、互联网和消费链条压制弹性”的组合。我们认为当前更适合以左侧定投和逢低小幅加仓为主。后续若看到边际向好迹象再考虑大幅提高配置力度;在形势并不明朗前,需控制节奏。