一、行情回顾

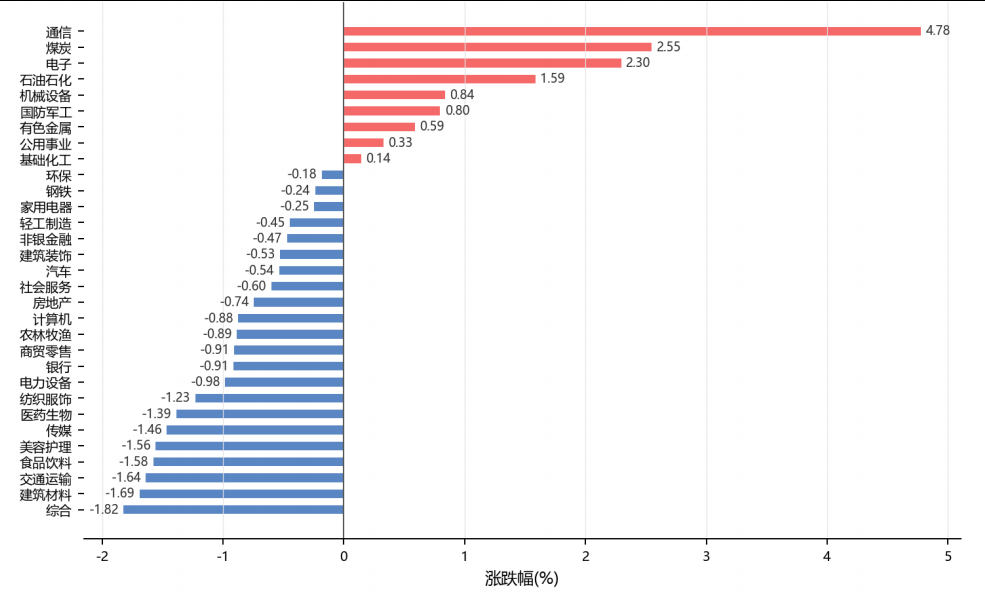

昨日,沪深两市双双收涨。截至收盘,上证综指收于4083.97点,上涨8.87点,涨跌幅为0.22%;深成指收于15704.71点,上涨113.58点,涨跌幅为0.73%;沪深300收于4938.81点,上涨24.25点,涨跌幅为0.49%;创业板收于4122.99点,上涨67.12点,涨跌幅为1.65%。两市成交31302.79亿元。大盘股强于小盘股。中证100上涨0.50%,中证500上涨0.49%。31个申万一级行业中有9个行业上涨。其中,通信、煤炭、电子表现居前,综合、建筑材料、交通运输表现居后。

昨日,中债-银行间债券总财富(总值)指数下跌0.01个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数下跌1.21%,纳斯达克指数下跌0.89%,标准普尔500指数下跌0.74%,道琼斯欧洲50下跌0.72%。亚太主要市场涨跌互现,其中,恒生指数下跌1.56%,东京日经225指数上涨2.50%,印度孟买Sensex30指数下跌0.41%,韩国综合指数持平0.00%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/6/3

二、指数涨跌

数据来源:Wind 日期:2026/6/3

三、新闻

美国4月JOLTS职位空缺升至761.8万,劳动力韧性推高加息预期

据美国劳工统计局6月2日数据,4月JOLTS职位空缺升至761.8万个,环比增加73.1万,主要来自专业和商业服务领域。同期招聘人数降至489.9万,辞职人数降至297.7万,为2020年以来低位,显示企业用工需求仍强,但劳动者主动离职意愿转弱。

ADP 6月3日发布的报告显示,美国5月私营部门新增就业12.2万人,高于市场预期,其中教育和卫生服务、贸易运输等行业贡献较多。职位空缺和就业数据同时偏强,叠加4月PCE通胀升至3.8%,市场对美联储维持高利率甚至重启加息的预期明显升温。

点评:美国就业数据削弱了年内宽松交易的确定性,美债收益率短期仍有上行压力,美元维持偏强。权益方面,高估值成长板块对利率上修更敏感,配置上宜控制久期和估值暴露,等待非农数据进一步确认。

美联储褐皮书显示能源成本传导加快,消费分化和招聘放缓压制增长

据财联社报道,美联储6月3日发布最新褐皮书,12个辖区中10个地区经济活动轻微至温和增长,1个地区小幅下降,1个地区持平。报告称,中东冲突相关能源成本上升已传导至运输、包装、食品杂货和化肥等环节,4月PCE通胀率从3月的3.5%升至3.8%。

褐皮书同时指出,美国消费“K型分化”加剧,高收入群体仍有韧性,中低收入家庭压缩非必要支出。就业端整体变化不大,但AI应用放缓了入门岗位招聘需求。纽约联储主席威廉姆斯称政策位置合适,暂无加息或降息必要,这为本月议息会议延续观望定调。

点评:能源通胀、消费承压和招聘放缓并存,使美联储短期难以转向宽松。美债长端收益率大概率维持高位震荡,AI基建和能源链条仍有结构性支撑,消费和金融板块压力更大。黄金受通胀和实际利率两端牵制,短期以震荡看待。

美伊谈判信号反复油价高位震荡,霍尔木兹通航仍是供给风险核心

据新华社和华尔街见闻报道,美国总统特朗普6月3日称,可能在美国劳动节前解除对伊朗的海上封锁,并表示正与伊朗达成协议。但接近伊朗谈判团队的消息人士称,因以色列在黎巴嫩和加沙的军事升级,伊美间接沟通已暂停数日。美国国务卿鲁比奥则指认伊朗在霍尔木兹海峡大范围布雷。

多重信号导致油价剧烈波动。布伦特原油一度从96.88美元冲向97美元附近,WTI在93美元附近震荡,全球约五分之一石油和液化天然气正常经霍尔木兹海峡运输。特朗普称冲突结束后汽油价格会下降,消息后布油短线回落,但伊朗方面仍强调不相信美国承诺。

点评:中东局势处于边谈边打阶段,油价中枢仍受供给风险支撑,但谈判信号会放大波动。原油和能源股可维持战术配置,但不宜追高;黄金受地缘风险支撑。若海峡通航恢复,油价回落将缓和通胀预期,对美债和成长股相对有利。

央行逆回购操作罕见归零,三日净回笼逾6700亿释放流动性纠偏信号

据财联社报道,6月3日央行7天期逆回购操作量为零,因当日有1776亿元到期,公开市场净回笼1776亿元。6月1日和2日逆回购规模分别仅110亿元和2亿元,三日累计净回笼6734亿元。市场人士认为,主因是资金面过度宽松,DR007降至约1.34%,低于1.4%的政策利率。

多位分析人士认为,这并非货币政策转向紧缩,而是央行在流动性充裕背景下纠偏市场利率。与此同时,多地银行被要求适当加大信贷投放,但未见明显放松风控或硬性指标。债市方面,逆回购归零叠加止盈盘,30年期国债收益率升至2.203%,10年期升至1.718%。

点评:央行操作意在抑制资金空转和债市单边预期,短端资金利率可能小幅抬升。债券短期承压,但经济内生修复偏弱仍限制大幅上行空间,长端调整后仍有配置价值。A股高估值板块受流动性纠偏影响,信贷投放信号则有助于稳定实体融资预期。