一、行情回顾

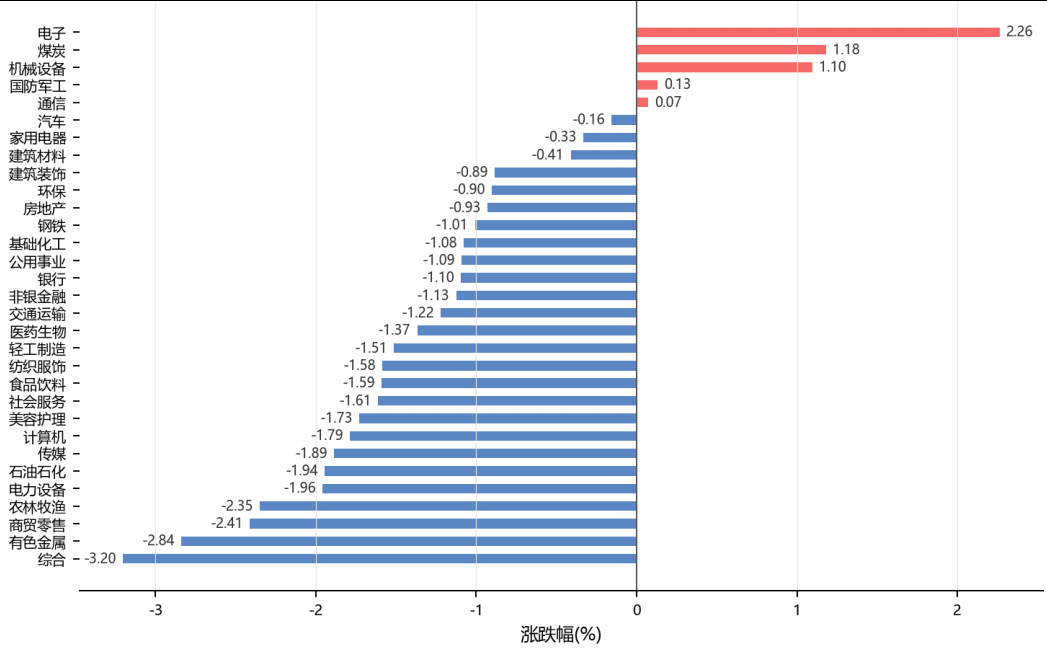

昨日,沪深两市双双收跌。截至收盘,上证综指收于4057.78点,下跌26.19点,涨跌幅为-0.64%;深成指收于15661.57点,下跌43.14点,涨跌幅为-0.27%;沪深300收于4904.75点,下跌34.06点,涨跌幅为-0.69%;创业板收于4088.88点,下跌34.10点,涨跌幅为-0.83%。两市成交27576.69亿元。小盘股强于大盘股。中证100下跌0.70%,中证500下跌0.06%。31个申万一级行业中有5个行业上涨。其中,电子、煤炭、机械设备表现居前,综合、有色金属、商贸零售表现居后。

昨日,中债-银行间债券总财富(总值)指数上涨0.03个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨1.73%,纳斯达克指数下跌0.09%,标准普尔500指数上涨0.41%,道琼斯欧洲50持平0.00%。亚太主要市场涨跌互现,其中,恒生指数下跌1.48%,东京日经225指数下跌1.36%,印度孟买Sensex30指数上涨0.02%,韩国综合指数下跌1.84%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/6/4

二、指数涨跌

数据来源:Wind 日期:2026/6/4

三、新闻

统计局5月下旬生产资料价格36种下降,上游工业品通缩延续黑色系化工品领跌

国家统计局6月4日发布数据显示,2026年5月下旬与5月中旬相比,全国流通领域9大类50种重要生产资料中,13种产品价格上涨,36种下降,1种持平,下跌品种占比超七成。黑色金属全线下行,螺纹钢(Φ20mm)报3265.7元/吨,较上期下跌1.6%;热轧普通板卷下跌1.3%,普通中板下跌0.8%。有色金属中,电解铜下跌0.7%至104795.7元/吨,铝锭下跌0.4%至24264.3元/吨,仅铅锭和锌锭小幅上涨。化工产品跌幅显著,纯苯(石油苯)暴跌4.6%至7924.6元/吨,顺丁胶大跌5.8%至14545.2元/吨,磷酸铁锂(普通动力型)下跌4.8%至59411.1元/吨。煤炭板块相对坚挺,焦炭涨1.9%至1525.0元/吨,山西优混(5500大卡)涨1.0%至843.6元/吨。

从价格走势看,5月下旬生产资料价格延续了二季度以来的普遍下行趋势,36种下跌产品中跌幅超过1%的品种达22个,煤炭石油天然气合计5个品种中仅无烟煤小幅上涨,其余均下跌。LPG跌幅最大达6.1%,液化天然气(LNG)下跌1.4%。当前上游价格的广泛回落,映射终端需求复苏仍显不足,制造业补库意愿疲弱。但需注意,焦炭、焦煤等黑色系上游品种逆势小幅上涨,或反映基建和地产端存在边际改善预期。整体来看,PPI短期难以摆脱负值区间,也为央行维持偏宽松的货币环境提供了空间。

点评:生产资料价格普跌强化了上游通缩预期,利于制造业成本端改善,中下游行业利润率有望修复。但通缩信号也指向总需求不足,在当前经济结构性复苏格局下,A股市场风格或继续偏向高景气赛道和防御性资产,上游资源品板块承压。债市方面,通缩环境叠加央行流动性平稳操作,利率债具备配置价值,可关注中长久期品种。

央行连续第四月缩量买断式逆回购,资金面或从异常宽松回归合理充裕

央行6月4日预告将在6月5日开展5000亿元3个月期买断式逆回购操作,当日有8000亿元到期,净回笼3000亿元。这是央行连续第四个月缩量续作,缩量规模从上月的5000亿元收窄至3000亿元。与此同时,央行已连续两日7天期逆回购操作量为零,6月4日当天净回笼1013亿元。东方金诚首席分析师王青指出,近期市场流动性偏松,缩量操作旨在通过供给端调节,避免市场利率过度向下偏离政策利率。邮政储蓄银行研究员娄飞鹏表示,连续零逆回购是流动性充裕下的技术性回笼,体现了精准调控而非政策转向。

中信建投研报分析,进入下半年后央行大概率不会继续容忍资金利率长期显著低于政策利率,最快从7月开始资金面可能从“异常宽松”回到“合理充裕”。届时,市场对政府债供给、央行操作和非银负债变化的敏感度将重新上升,前期依赖低成本资金和低波动环境的存单、短债、杠杆套息和中短久期品种可能率先面临重定价压力。同日财联社报道,受公开市场缩量和降息预期降温影响,30年期国债收益率下破2.2%关口报2.19%,10年期国债活跃券收益率下行0.85bp报1.71%,长端利率债在宽松预期下仍在走强。

点评:央行连续缩量操作释放了“削峰填谷”的精准调控信号,对短端债券和杠杆套息策略构成边际制约,7月资金面收敛预期下短久期品种面临重定价压力。但长端利率债在当前基本面偏弱和通缩环境下仍有下行空间。A股方面,流动性边际收敛不构成系统性风险,但估值高位的小盘股和题材股需警惕资金面收紧后的调整压力。人民币汇率方面,央行操作信号偏向稳健,短期内对汇率影响中性。

达拉斯联储主席洛根称物价稳定进度停滞,今年晚些时候可能需要加息

达拉斯联储主席洛里·洛根(Lorie Logan)6月3日公开表示,由于通胀回落进程停滞且美国经济保持韧性,美联储可能需要在今年晚些时候提高利率,以推动通胀率重返2%目标。洛根是今年FOMC票委,她指出美国劳动力市场“总体平衡”,AI投资蓬勃发展,金融环境“宽松”,当前货币政策并未抑制经济增长。她强调:“我越来越担心,

今年晚些时候可能需要提高利率,才能全面恢复价格稳定。”洛根在4月议息会议上曾罕见地对会议声明投下反对票,因她认为声明中“下一步更可能是降息而非加息”的措辞可能误导市场低估通胀风险。数据显示,美国4月PCE同比上涨3.8%,创2023年以来最高,连续第五年高于2%目标。洛根在讲话中还警示,达拉斯联储的“截尾均值”通胀指标可能因技术因素读数偏低,实际潜在通胀高于表面数据,克利夫兰联储的PCE中值为2.8%,纽约联储的多变量核心趋势模型已超过3%。她认为目前利率要么是中性的——不对需求构成压力,要么甚至是宽松的——正在刺激经济,而“至少需要轻微的紧缩政策”才能完成降通胀任务。洛根的表态与近期多位美联储官员偏鹰措辞形成呼应,市场对美联储年内加息一次的预期有所升温,美元指数和美债收益率获得短线支撑。

点评:洛根作为FOMC票委的鹰派信号是近期最明确的美联储加息暗示,对全球资产定价影响深远。若加息预期持续升温,美元指数将获较强支撑,人民币汇率短期承压,黄金的配置窗口或在加息靴子落地前受压。美股估值端面临分母端压力,纳斯达克指数中高估值科技股调整风险加大,但从基本面看AI投资热潮仍对半导体和云服务板块形成业绩支撑,不宜全面看空。美债收益率短期有上行风险,中资美元债的利差可能走阔。

波士顿联储研究称能源冲击对就业影响减弱,美联储应更关注通胀风险

波士顿联储6月4日发布研究报告指出,自20世纪70年代以来,美国能源结构已发生深刻变化——能源利用效率持续提升,国内能源产量大幅增长,致使美国经济对全球油价冲击的敏感度出现“根本性转变”。报告认为,油价上涨对美国经济和通胀的影响机制已不同于以往:一方面能源效率提升使得油价飙升对整体经济活动的拖累减弱,另一方面美国能源生产能力增强使高油价反而刺激能源行业投资和就业增长,从而抵消了过去能源危机中常见的大规模就业损失。

研究人员强调,由于就业市场受到的负面冲击更加有限,过去能源冲击通过推高失业率和压缩需求来抑制通胀的“通缩效应”已明显削弱,因此油价上涨最终对通胀的推升作用会比以往更加突出。报告建议“货币政策制定者在面对油价冲击时,应更加关注其对通胀的影响,而不是对就业的影响”,同时指出本轮由中东战争引发的能源价格冲击影响仍明显小于1973年石油禁运和1978年伊朗革命时期的能源危机。该研究发布之际,美联储正面临中东战事推高油价与通胀持续偏高的双重压力,6月16-17日议息会议前夕,洛根等票委的鹰派言论已令市场加息预期升温。

点评:波士顿联储的这项研究与洛根的加息信号形成逻辑闭环——若油价冲击对通胀的推升作用大于对就业的拖累,则美联储加息的顾虑更少、必要性更强。这一框架支撑了美债收益率短期上行和美元偏强的判断,对商品类资产影响分化:原油供给溢价短期难消但需求侧面临货币收紧压力,黄金在加息预期升温下短期承压但地缘风险仍提供阶段性支撑。从大类资产配置看,美股性价比下降但结构分化仍大,或应增加对防御性板块和现金类资产的配置权重。