一、市场回顾

1、基础市场

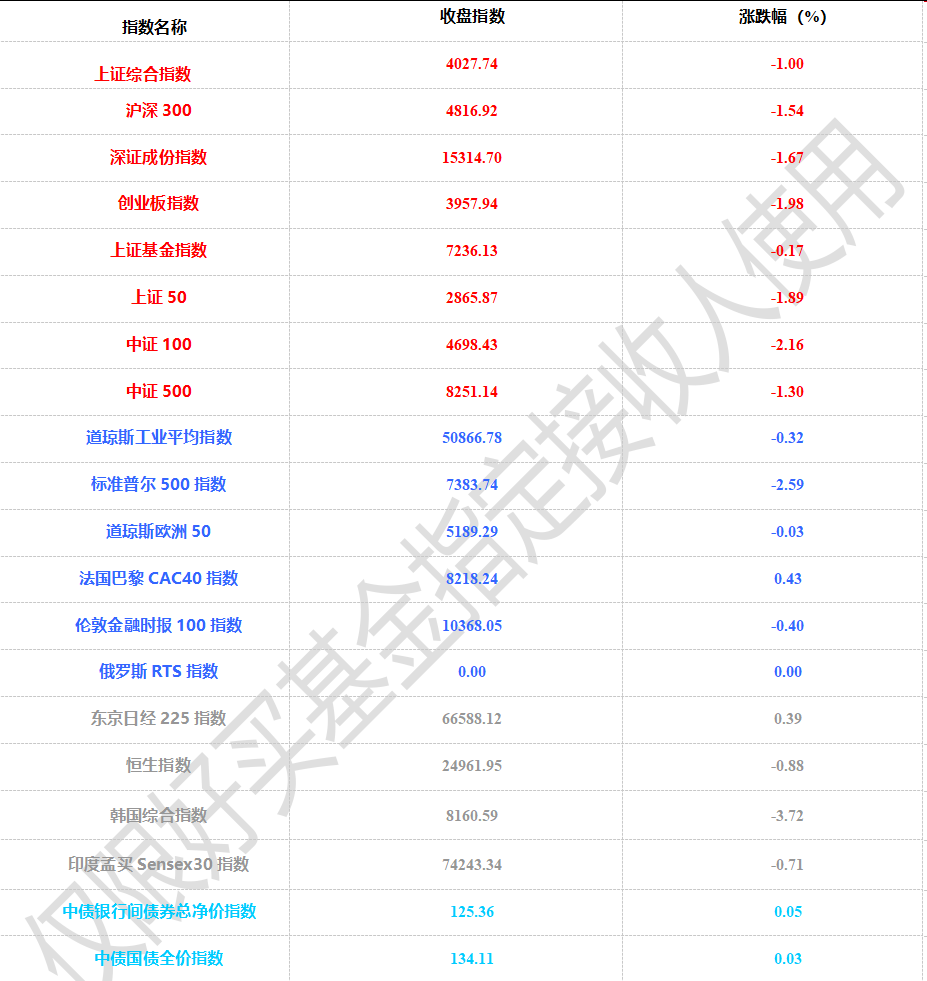

上周,沪深两市双双收跌。截止收盘,上证综指收于4027.74点,下跌40.83点,涨幅为-1.00%;深成指收于15314.70点,下跌260.43点,涨幅为-1.67%;沪深300收于4816.92点,下跌75.20点,涨幅为-1.54%;创业板收于3957.93点,下跌80.02点,涨幅为-1.98%。两市成交146276.19亿元。总体而言,小盘股强于大盘股。中证100下跌2.16%,中证500下跌1.30%。

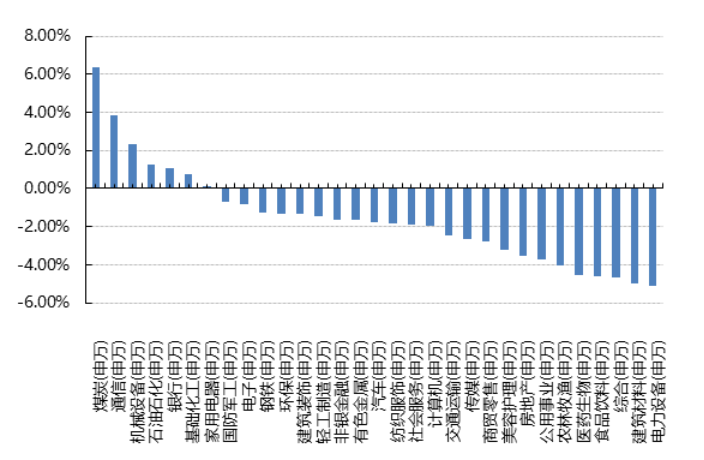

31个申万一级行业中有7个行业上涨。其中,煤炭(申万)、通信(申万)、机械设备(申万)表现居前,涨跌幅分别为6.36%、3.87%、2.33%,综合(申万)、建筑材料(申万)、电力设备(申万)表现居后,涨跌幅分别为-4.65%、-4.97%、-5.14%。

上周,中债银行间债券总净价指数上涨0.07个百分点。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2026/6/1-2026/6/5

图表:上周申万一级行业涨跌幅

数据来源:好买基金研究中心 时间:2026/6/1-2026/6/5

2、基金市场

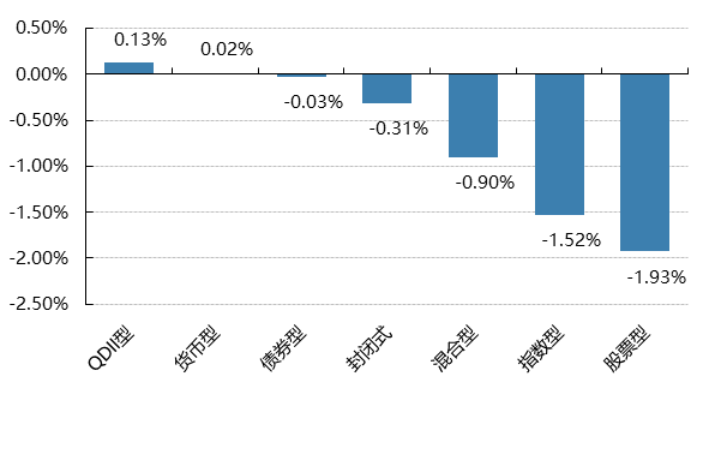

上周,国内基金涨跌互现,其中涨幅最大的是QDII型基金,涨幅为0.13%,跌幅最大的是股票型基金,跌幅为1.93%。

图表:上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心 时间:2026/6/1-2026/6/5

二、近期焦点

美国5月非农就业超预期

6月5日,美国劳工统计局发布5月就业数据。5月美国非农就业新增17.2万人,失业率维持4.3%;劳动参与率维持61.8%,就业人口比率小幅升至59.2%。此前3月、4月非农新增就业分别上修至21.4万人、17.9万人,显示近几个月就业数据较前期有所改善。

分行业看,休闲和酒店业、地方政府、医疗保健等行业就业增加较多,金融活动就业有所回落。报告发布前市场对5月新增就业的预期约为8万人左右,实际数据明显高于预期,成为本周海外宏观数据中的重点事件。

5月PMI显示经济总体产出保持扩张

5月31日,国家统计局公布5月中国采购经理指数。5月份制造业PMI为50.0%,比上月下降0.3个百分点,位于临界点;非制造业商务活动指数为50.1%,比上月上升0.7个百分点;综合PMI产出指数为50.5%,比上月上升0.4个百分点。

结构上,制造业生产指数为51.2%,继续高于临界点;新订单指数为49.9%,回落至临界点以下。非制造业中,建筑业商务活动指数为48.8%,服务业商务活动指数为50.3%,铁路运输、电信广播电视及卫星传输服务、保险等行业位于较高景气区间。

私募投资基金监管指导意见出台

6月5日,证监会转发《国务院办公厅关于加强监管防范风险促进私募投资基金高质量发展的指导意见》。文件提出,针对私募基金行业准入机制有待完善、监管不到位、制度不健全、部际央地协调配合不足等问题,构建加强监管、防范风险的制度体系和长效机制。

文件在源头防控方面提出优化私募基金登记备案规则,拟办理登记备案的机构应当先通过综合研判会商;未经相关部门同意,不得在名称和经营范围中使用“私募基金”“创业投资基金”等字样。同时,严控新设政府投资基金,县区原则上不得新设。

监管安排方面,文件提出推动修订证券投资基金法,制定私募基金管理人监管、信息披露、资金募集、强制托管等规则,建立私募基金风险集中监测平台,并对违规募集、侵占挪用、自融自用、利益输送、资金违法跨境流动等行为依法加大处理处罚力度。

三、好买观点

股票型基金投资策略

市场震荡回调:上周A股主要指数普遍下跌,全市场周度成交额升至1.46万亿元,交易活跃度维持高位但风险偏好有所降温。海外方面,美国5月非农就业明显超预期,市场对美联储快速转向宽松的预期降温,美股主要指数回调,标普500下跌2.59%,道指下跌0.32%;亚太市场涨跌不一,恒生指数下跌0.88%,日经225指数上涨0.39%。A股方面,上证指数下跌1.00%,创业板指下跌1.98%;行业方面,煤炭、通信、机械设备领涨,涨幅分别为6.36%、3.87%、2.33%,电力设备、建筑材料、综合领跌,跌幅分别为5.14%、4.97%、4.65%。

市场回调主要受三方面影响:第一,前期反弹后部分成长板块估值和交易拥挤度有所抬升,叠加海外主要股指回落,资金阶段性转向兑现收益;第二,5月PMI显示经济总体产出仍保持扩张,但制造业新订单回落至临界点以下,需求修复的连续性仍待观察;第三,美国5月非农就业明显超预期,市场对美联储快速转向宽松的预期降温,外部利率和汇率波动对权益估值形成扰动。

短期市场大概率延续震荡格局:一方面,国内经济仍处于温和修复阶段,政策托底预期和低利率环境对市场估值形成支撑;另一方面,企业盈利修复斜率、海外利率走势和风险偏好仍存在不确定性,指数层面的趋势性行情仍需更多基本面信号确认。结构上,建议继续关注景气度较高、业绩兑现能力较强的方向,同时控制前期涨幅较大板块的波动风险。

债券型基金投资策略

本周债市主线从单纯宽松交易转向资金扰动下的票息和利差压缩。债券类资产表现上,信用债强于利率债,可转债偏弱;中债总财富指数上涨0.05%,国债总财富指数上涨0.06%,企业债总财富指数上涨0.09%。利率债收益率窄幅上行,1年、10年国债分别上行1.97bp、1.17bp至1.18%、1.72%;信用债收益率普遍下行,AAA 1年、3年、5年分别下行1.21bp、2.18bp、7.26bp,信用利差全线收窄。市场实际交易的是“增长预期偏弱但赔率不高”,久期难以单边打开,票息资产仍相对占优。

本周国务院常务会议召开,会议研究推进新型工业化和未来产业发展有关工作。此次会议提出要以发展新一代智能制造为主攻方向,加力实施产业基础再造工程、制造业重点产业链高质量发展行动,加快关键核心技术攻关,提升能源资源保障能力,增强产业链韧性和安全水平。海外端,美国发布的5月就业数据显示,非农新增17.2万人、失业率维持4.3%,引发美股与AI相关风险偏好波动,或对国内债市超长端情绪有所扰动,但不构成改变国内利率中枢的主因。

策略上,利率债维持中性略偏多久期,不宜在10年国债1.7%附近过度追涨;信用债仍以中短久期底仓和票息为主,4-6年可适度拉久期,但信用利差已处低位,超长信用债更适合在资金扰动后的调整中择机参与。财政供给和资金利率回摆仍是后续主要扰动,组合层面以票息、杠杆中性和波段交易为主。

QDII基金投资策略

港股:上周QDII型基金平均上涨0.51%。港股在前期修复后转入震荡,恒生指数本周下跌0.88%,但南向资金和低估值仍对市场形成支撑。结构上,AI硬科技、高股息和稀缺核心资产仍是资金关注主线;短期需关注海外利率维持高位、美元波动以及前期涨幅较大板块的获利回吐压力。整体来看,港股中期配置价值仍在,但节奏上宜从单边进攻转向精选结构和控制波动。

美股:美国宏观仍呈现“就业有韧性、通胀风险权重上升、消费尚未失速”的组合。4月非农新增11.5万人,失业率维持4.3%,劳动力市场并未快速转弱;通胀数据没有进一步恶化,但核心PCE阶段性年化增速仍偏高,通胀压力对利率和估值的约束仍在。消费端实际支出仍有韧性,但更多依赖储蓄率下行和财富效应,地产活动仍偏弱。

利率方面:4月FOMC维持利率不变,鲍威尔表态整体偏中性。结合就业韧性和通胀粘性,市场对“年内不降息”的共识进一步强化,高利率维持更久仍是基准情形。利率中枢偏高意味着美股估值扩张空间有限,美元和美债收益率波动仍可能阶段性扰动海外资产表现。

权益市场方面:维持对AI属性Beta的中性配置,不宜在短期拥挤交易中继续追高;等待5月财报季进一步验证资本开支与盈利兑现,同时关注中期选举、联储主席换届等叙事扰动带来的高性价比介入机会。在高波动、高分化环境下,配置重点从指数Beta转向景气确定性较高、盈利兑现能力较强的Alpha机会。

债券市场方面:维持中短久期债券配置,用于对冲风险资产波动和经济下行风险;长久期资产仍需等待通胀和降息路径更清晰后再提高仓位。策略上,可继续关注曲线做陡机会,以对冲高利率维持更久及美联储独立性相关风险。