一、行情回顾

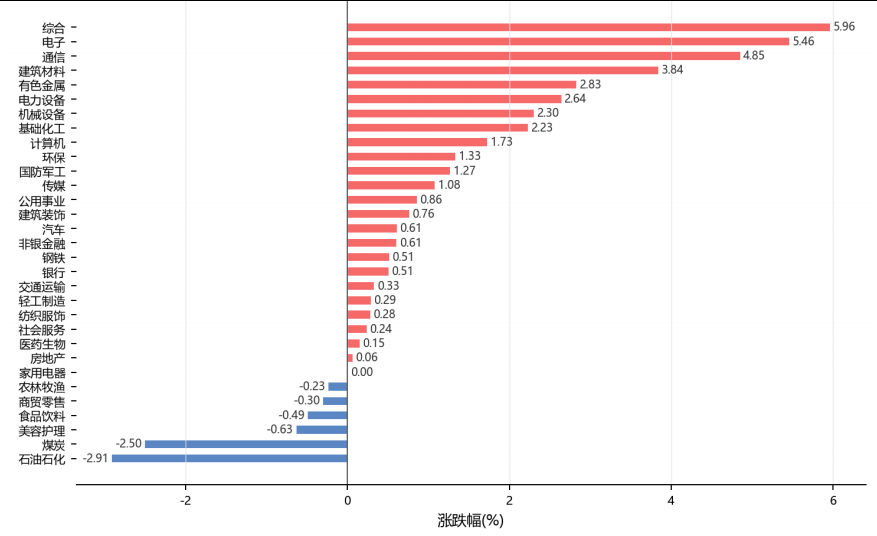

昨日,沪深两市双双收涨。截至收盘,上证综指收于4010.03点,上涨50.69点,涨跌幅为1.28%;深成指收于15268.71点,上涨447.53点,涨跌幅为3.02%;沪深300收于4801.81点,上涨88.17点,涨跌幅为1.87%;创业板收于3961.75点,上涨149.96点,涨跌幅为3.93%。两市成交26402.96亿元。小盘股强于大盘股。中证100上涨1.51%,中证500上涨2.67%。31个申万一级行业中有25个行业上涨。其中,综合、电子、通信表现居前,石油石化、煤炭、美容护理表现居后。

昨日,中债-银行间债券总财富(总值)指数下跌0.05个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨0.17%,纳斯达克指数下跌0.97%,标准普尔500指数下跌0.26%,道琼斯欧洲50持平0.00%。亚太主要市场涨跌互现,其中,恒生指数下跌0.37%,东京日经225指数上涨2.17%,印度孟买Sensex30指数上涨0.54%,韩国综合指数上涨8.18%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/6/9

二、指数涨跌

数据来源:Wind 日期:2026/6/9

三、新闻

海关总署5月出口增19.4%超预期,AI硬件驱动贸易顺差创年内新高

6月9日,海关总署公布数据显示,中国5月出口(以美元计价)同比增长19.4%,前值增14.1%,全面超出市场预期;进口同比增长27.4%,前值增25.3%;贸易顺差1054.3亿美元,前值848.2亿美元。1至5月,我国货物贸易进出口总值20.68万亿元,同比增长15.3%,出口11.91万亿元同比增11.8%,进口8.77万亿元同比增20.5%。海关总署统计分析司司长吕大良表示,月度进出口已连续3个月超过4万亿元,保持良好运行态势。

AI硬件需求是出口超预期增长的核心驱动力。自动数据处理设备出口同比飙升66.1%,创2010年以来最快增速;集成电路出口同比激增111%,创2013年以来最大单月涨幅。澳新银行策略师邢兆鹏指出,芯片价格持续上涨是出口强劲的核心驱动,内存价格环比上涨20%。进口端同样表现强劲,韩国对华半导体出口5月同比暴涨逾200%,显示企业积极购入境外芯片与设备。前5个月,我国对东盟、欧盟、非洲进出口分别增长16.6%、10.3%、18.2%,APEC其他经济体进出口同比增长17.4%。

点评:5月出口超预期叠加AI硬件出口高速增长,短期支撑人民币汇率和中国制造业景气度,利好出口导向型股票板块(电子/半导体);但进口强劲显示上游芯片依赖度仍高,顺差扩大可能加大贸易摩擦压力。外贸韧性降低货币政策宽松紧迫性,利率债短期承压。

霍尔木兹海峡运输出现回升信号,国际油价重挫5%供应恢复仍存分歧

6月9日,美国能源部长克里斯·赖特在能源会议上表示,霍尔木兹海峡的石油运输活动已经出现明显回升,"运输量正在非常显著地增长"。受此影响,美国WTI原油期货价格下跌5.7%至每桶86.16美元,布伦特原油期货下跌4.8%至每桶89.79美元。此前周日伊朗与以色列再度发生导弹交火,但双方在不到24小时内先后宣布停止袭击,紧张局势未进一步升级。特朗普表示协议可能在两到三天内签署,并称谈判已进入"最后阶段"。

不过市场对霍尔木兹海峡短期内全面恢复通航仍持谨慎态度。摩根大通分析师估计,当前可能有约200万桶/日的原油通过关闭AIS应答器的油轮秘密运出海峡,但数量仍远低于战前水平。汇丰银行警告,即使达成停火协议也不代表全面恢复通航,在"伊朗控制"模式下到2027年底通行量可能仅恢复至战前约45%。与此同时,伊拉克和阿联酋正加速建设替代输油通道,但合计备用运力仍远低于战前每日约2000万桶的运输规模,短期内难以完全填补缺口。

点评:霍尔木兹运输回升信号短期利空原油,油价5%重挫释放前期地缘溢价压力,对通胀预期和全球利率预期形成边际利好;但全面恢复仍有不确定性,油价中期仍面临高位震荡风险。债券受益于通胀预期缓和,航空/化工等成本端压力阶段性缓解,黄金作为避险资产短期承压。

OpenAI秘密提交IPO申请,SpaceX获大幅超额认购,AI超级IPO窗口开启

AI领域迎来历史性资本化窗口。当地时间6月8日,OpenAI宣布已向SEC秘密提交IPO申请,正与高盛和摩根士丹利合作推进上市事宜,最快今秋登陆公开市场。此前一周Anthropic也已提交同类申请,最新私募估值9650亿美元首次超过OpenAI的8520亿美元。SpaceX进度最快,路演已于上周启动,计划6月12日上市,估值约1.8万亿美元,IPO已获大幅超额认购,多家机构投资者提交约百亿美元认购订单。三家公司合计估值超过3.6万亿美元,将包揽史上最大规模IPO前三席。

MSCI已确认将采用现有规则允许大型IPO企业提前纳入其全球标准指数,为SpaceX加速纳入MSCI指数铺平道路。目前跟踪MSCI指数的被动管理基金资产规模约5.79万亿美元,纳入将推动海量资金被动买入。SpaceX在招股文件中预计高达26.5万亿美元的AI总潜在市场,将受到地球发电能力严重制约,而太阳能供电的轨道AI数据中心被视为关键突破口。不过OpenAI面临烧钱压力——其按投资者披露的预测现金消耗速度将超过历史上任何一家上市公司,计划到2030年在AI基础设施上投入约6000亿美元。

点评:AI巨头扎堆上市标志AI产业从技术投入期进入资本化兑现期,短期大量优质科技供给分流市场资金,对现有高估值科技股形成压力;但中长期为投资者提供更直接的AI主题参与渠道。美股短期面临IPO抽水和筹码博弈压力,AI产业链上游(芯片、存储、算力)景气验证获正面支撑。

工信部国资委启动人形机器人实景实训专项行动,2026年底万台级部署目标确立

6月9日,工业和信息化部办公厅、国务院国资委办公厅联合发布关于开展2026年度人形机器人与具身智能实景实训专项行动的通知。通知明确,到2026年底,人形机器人等重点产品在一批代表性场景中率先完成应用验证和常态部署,开启"作业模式",凝练形成百个以上高价值应用场景,带动形成万台级规模落地能力。面向工业、服务、特种领域,各省级地区应选取重点场景单元不少于20个,各央企不少于10个,支持组建创新应用联合体推动场景攻关。

通知要求,围绕人形机器人应用需求,组织相关企事业单位选取目标明确、标准化程度高且具备经济可行性的真实场景单元,按照"最小干预、利旧复用"原则开展适配改造。此次政策将人形机器人定位从研发验证推向规模化部署阶段,要求整机企业着力攻关场景理解、任务规划、操作执行、人机协同、持续学习等能力。叠加英伟达近期发布面向物理AI的NVIDIA Cosmos 3模型、博通联手黑石和阿波罗成立AI算力平台等产业催化,国内机器人产业链迎来"政策+技术+资本"三重共振。

点评:两部门联合推进人形机器人万台级部署,政策力度和可执行性较强,直接利好国内机器人核心零部件和AI算力基础设施板块,产业进入政策驱动向订单驱动的转换期。债券方面,智能基建投入加大可能增加长端利率压力。