一、行情回顾

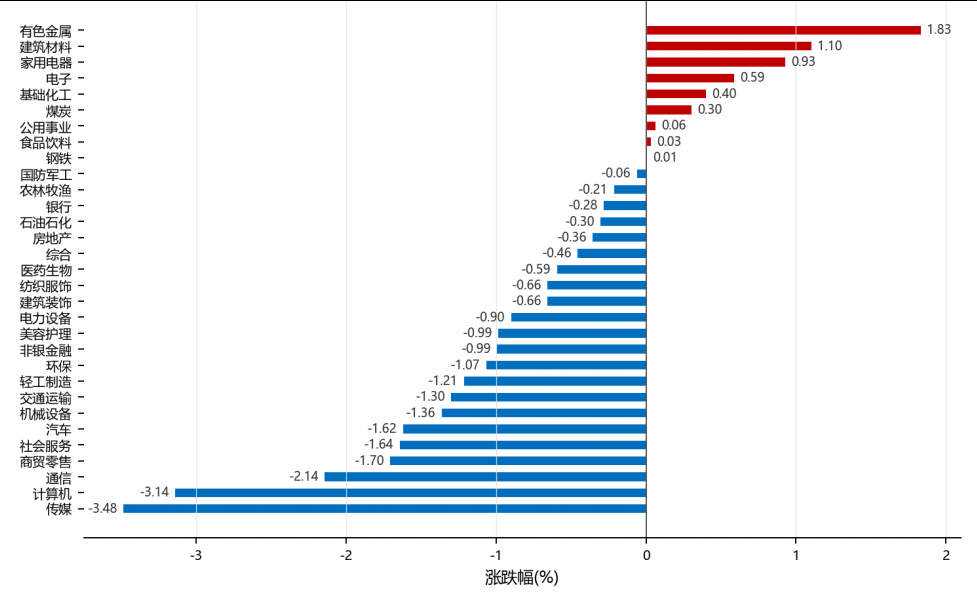

昨日,沪深两市双双收跌。截至收盘,上证综指收于3987.01点,下跌6.21点,涨跌幅为-0.16%;深成指收于14851.98点,下跌102.13点,涨跌幅为-0.68%;沪深300收于4722.41点,下跌26.18点,涨跌幅为-0.55%;创业板收于3811.25点,下跌43.55点,涨跌幅为-1.13%。两市成交25520.22亿元。小盘股强于大盘股。中证100下跌0.45%,中证500下跌0.35%。31个申万一级行业中有9个行业上涨。其中,有色金属、建筑材料、家用电器表现居前,传媒、计算机、通信表现居后。

昨日,中债-银行间债券总财富(总值)指数下跌0.06个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨1.86%,纳斯达克指数上涨2.54%,标准普尔500指数上涨1.75%,道琼斯欧洲50持平0.00%。亚太主要市场涨跌互现,其中,恒生指数下跌0.65%,东京日经225指数上涨0.06%,印度孟买Sensex30指数下跌0.20%,韩国综合指数上涨0.43%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/6/11

二、指数涨跌

数据来源:Wind 日期:2026/6/11

三、新闻

统计局5月CPI同比持平、PPI创近四年新高,国内供需分化格局延续

国家统计局公布数据显示,5月份全国居民消费价格指数(CPI)同比上涨1.2%,涨幅与4月持平,核心CPI同比上涨1.1%,继续处于偏低水平。东方金诚研究发展部执行总监冯琳表示,5月CPI环比由升转降符合季节性规律,同比持平主要受汽油和手机价格同比涨幅扩大对冲食品和服务价格涨幅收窄影响,核心CPI偏低反映出当前消费市场仍然呈现明显的供强需弱特征。从结构看,食品价格同比涨幅有所收窄,而能源价格因前期国际油价走高仍对CPI形成一定支撑。

5月全国工业生产者出厂价格指数(PPI)同比上涨3.9%,连续3个月同比上涨,涨幅较4月扩大1.1个百分点,创2022年8月以来新高。PPI环比涨幅明显放缓,但在环比延续上涨和去年同期基数下沉共同拉动下,同比涨幅进一步扩大。推动PPI上行的主要因素包括:前期油价走高继续向国内石油相关产业价格传导,全球AI投资热潮推动芯片产业链及铜等有色金属价格上涨,以及季节性需求增加带动部分行业价格走高。不过,随着5月国际油价涨势趋缓,油价对国内PPI的推升动能有所减弱。

点评:5月CPI低位持稳、PPI高位续升的分化格局对债市偏友好——通胀未构成紧缩掣肘,核心CPI偏低意味着货币政策仍有宽松空间;但PPI高位对中下游制造业利润形成挤压,叠加全球油价不确定性,A股周期板块短期承压。商品方面,铜和芯片相关有色品种受益于AI投资潮,仍具结构性支撑。

国常会锚定科技强国建设目标,审议通过教育十五五规划

国务院总理李强6月11日主持召开国务院常务会议,贯彻落实习近平总书记关于审计整改工作的重要指示精神,研究2025年度中央预算执行和其他财政收支审计查出问题整改工作。会议指出,要严肃认真对待审计查出问题的整改,强化预算管理和财经纪律约束,深化财税体制改革,提高财政科学管理实效。审计整改涉及跨部门跨地区的问题要加大统筹协调力度,形成整改合力。

会议听取关于贯彻落实全国科技大会精神情况汇报,明确提出要锚定科技强国建设目标,高效组织实施国家重大科技任务,促进重大设施高效利用,强化国家战略科技力量体系化协同攻关。会议强调要进一步明确基础研究主攻方向和重点领域,健全多元投入机制,深化评价机制改革,发挥协同育才引才聚才作用,营造有利于原始创新的科研生态,加快实现高水平科技自立自强。会议同时审议通过了《教育发展“十五五”规划》。

点评:国常会释放明确的科技优先政策信号,对A股科技主线形成中长期制度性利好,尤其利好AI算力、半导体和高端装备等国家战略科技领域;但短期市场关注点仍集中在外部地缘和通胀冲击,政策红利需结合后续配套资金和项目落地节奏逐步兑现。

美国5月PPI同比飙至6.5%创逾三年新高,能源价格成核心推手

美国劳工统计局周四公布数据显示,受能源价格大幅上涨推动,美国5月生产者价格指数(PPI)环比上涨1.1%,高于市场预期的0.7%,前值由1.4%修正为1.1%;同比涨幅达6.5%,创2022年11月以来最高水平。能源价格环比飙升10.7%,贡献了商品价格涨幅的约80%。剔除食品和能源后的核心PPI环比上涨0.4%,低于预期的0.5%,表明当前通胀压力主要来自能源价格飙升。

进一步剔除贸易服务项目后的核心PPI环比上涨0.8%,创2022年3月以来最大单月涨幅,同比上涨5.1%,为2022年10月以来最高水平,说明美国基础通胀压力正在重新升温,而不只是受到油价上涨的短期影响。PPI作为预测消费者通胀的重要先行指标,其大幅上行加剧了市场对后续CPI传导压力的担忧,也使得美联储面临更大的通胀管理挑战。

点评:美国PPI超预期飙升强化了全球通胀粘性叙事,美联储降息预期进一步后移,短期利空美债和美股成长板块,但支撑美元走强。黄金在通胀预期升温与实际利率上行之间博弈加剧,叠加中东油价不确定性,短期维持高波动格局。

欧洲央行三年来首次加息至2.25%,中东战争推升能源通胀成主因

欧洲央行周四宣布加息25个基点,将关键利率上调至2.25%,符合市场预期,成为首家因中东战争引发的能源通胀而收紧货币政策的主要央行。欧洲央行管理委员会在声明中表示,中东战争正在产生通胀压力,无论冲击后续如何演变,在多种情景分析下加息决策都具有稳健性。欧元区通胀率因能源成本飙升已重新升至3%以上,欧洲央行上调了未来数年的通胀预测,预计2026年平均通膨率达3%,2027年回落至2.3%。

与此同时,欧洲央行下调了今明两年的经济增长预测,认为更高的能源成本预计将进一步传导至食品、商品和服务价格,拖累经济复苏进程。此次加息标志着欧美央行政策路径进一步分化——欧洲央行因供给侧能源冲击被动加息,而美联储仍在通胀高位与经济放缓之间权衡,全球利率环境的差异化将加剧外汇市场波动。

点评:欧洲央行加息强化了全球利率易上难下的格局,短期支撑欧元兑美元汇率,但加息叠加增长预测下调对欧洲股市形成压力。对国内影响方面,欧央行加息意味着外部流动性进一步收紧,但中国货币政策以我为主,中美利差倒挂加深可能加大人民币汇率弹性,出口型企业需关注汇兑风险。