一、市场回顾

1、基础市场

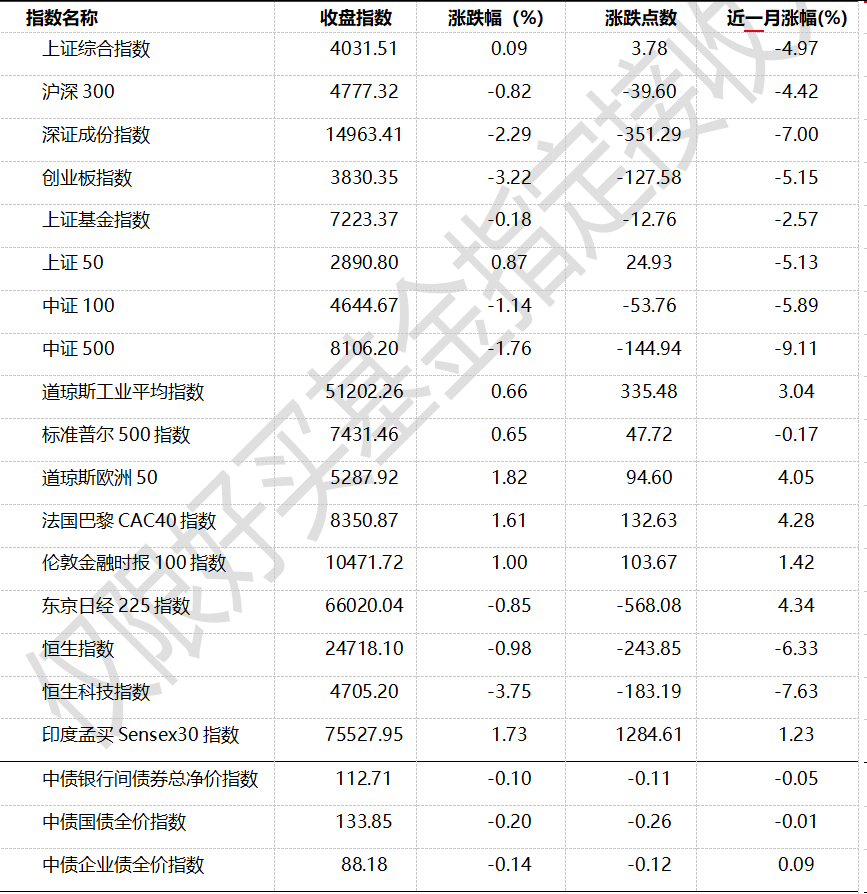

上周,沪深两市涨跌不一。截至收盘,上证综指收于4031.51点,上涨3.78点,涨幅为0.09%;深成指收于14963.41点,下跌351.29点,跌幅为2.29%;沪深300收于4777.32点,下跌39.60点,跌幅为0.82%;创业板收于3830.35点,下跌127.58点,跌幅为3.22%。

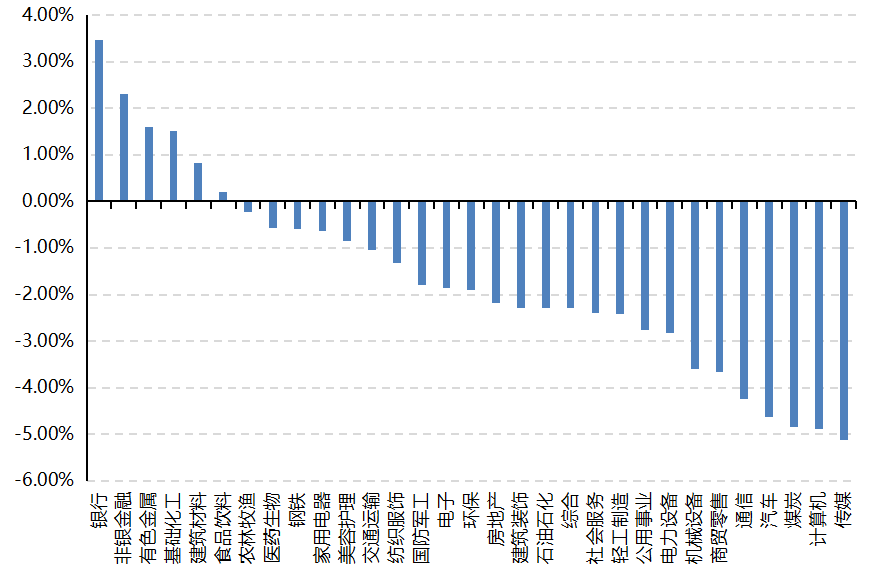

31个申万一级行业中有6个行业上涨。其中,银行、非银金融、有色金属表现居前,涨跌幅分别为3.46%、2.30%、]1.61%,煤炭、计算机、传媒表现居后,涨跌幅分别为-4.83%、-4.88%、-5.12%。

上周,欧美主要市场涨跌不一,其中,道指上涨0.66%,标普500上涨0.65%;道琼斯欧洲50上涨1.82%。亚太主要市场涨跌不一,其中,恒生指数下跌0.98%,日经225指数下跌0.85%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2026-6-12

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-6-12

2、基金市场

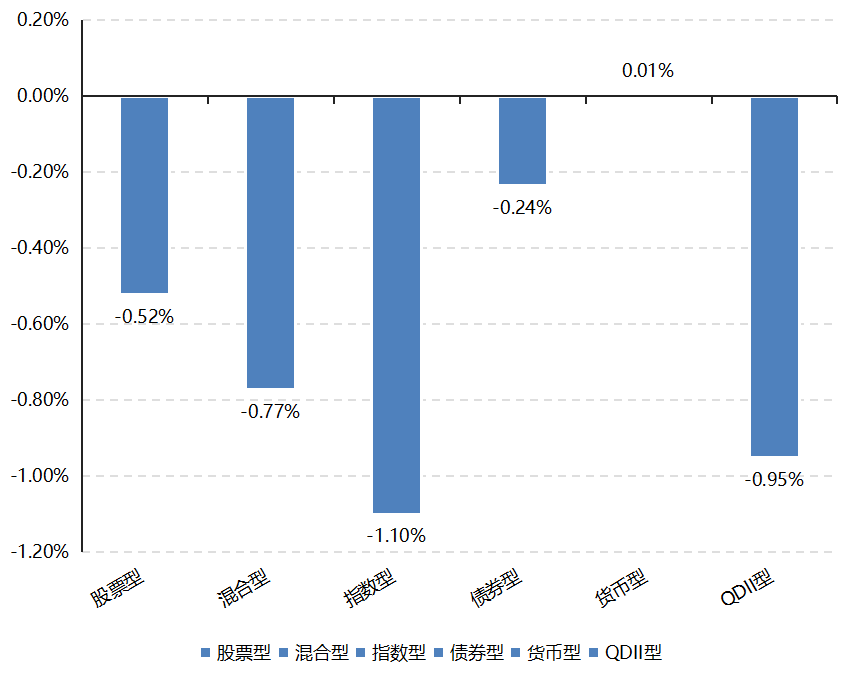

上周,国内权益类基金表现分化,其中股票型基金下跌0.52%,混合型基金下跌0.77%,指数型基金下跌1.10%。

上周,股票型基金表现较好的是汇安趋势动力A和国泰金鑫A等;混合型基金表现较好的是东方人工智能主题A和华富策略精选A等;封闭式基金表现较好的是惠升和润39个月等;QDII型基金表现较好的是华宝致远A和华夏移动互联人民币等;指数型基金表现较好的是长盛中证全指证券A和新华中证环保产业等;债券型基金表现较好的是国联安增利债券A和东方卓行18个月定开A等;货币型基金表现较好的是嘉实3个月理财A和嘉实6个月理财A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-6-12(QDII截至2026-6-11)

二、近期焦点

美国5月CPI再度反弹,能源价格推升通胀

6月10日,美国劳工统计局公布5月CPI数据。美国5月CPI同比上行至 4.2%,较4月的3.8%明显回升;环比上涨 0.5%,略低于4月的0.6%,但仍处于偏高水平。结构上看,本轮通胀反弹主要由能源项推动,5月能源价格环比上涨 3.9%,其中汽油价格环比上涨 7.0%;食品价格环比上涨 0.2%。核心CPI环比上涨 0.2%,同比上涨 2.9%,核心通胀相较整体通胀仍更为温和。

点评:

本轮通胀反弹更多来自能源扰动,核心通胀暂未明显失控。5月美国CPI同比重新回到4%以上,表面上看通胀压力有所反复,但拆分来看,主要贡献来自能源价格快速上行。核心CPI环比仅上涨0.2%,低于前值0.4%,说明当前通胀并非全面扩散式上行,更多是能源冲击带来的阶段性扰动。短期市场需要关注油价和汽油价格是否继续向交通、食品、服务等分项传导。

通胀读数反复会压制美联储降息预期。虽然核心通胀并未明显走高,但整体CPI重新抬升会让美联储在政策表态上更偏谨慎。在就业尚未明显走弱的背景下,通胀回落不顺会削弱短期降息的必要性,市场对降息节奏的定价可能继续摇摆。对权益资产而言,流动性预期难以快速转向宽松,美股估值端仍会受到一定约束。

三、好买观点

股票型基金投资策略

6月以来,A股整体呈现震荡回落特征,量能相较5月高位有所收缩,但市场并未进入明显的流动性塌缩状态,日均仍在2.5万亿以上,且更多体现为前期高拥挤方向的筹码再平衡。结构上看,科创50、创业板指等成长方向回撤更深,而大金融&部分顺周期相对抗跌,市场风格从此前偏极致的科技成长交易,阶段性向低位价值和防御资产扩散。

总的来看,我们认为权益市场的风险偏好暂未系统性下降,但科技方向交易拥挤度较高,在经历了近期调整后,目前TMT占全A成交额权重依然在43%左右,绝对水平看仍不低,可能仍需时间消化压力。

在这样的背景下,股票头寸建议维持相对均衡的配置思路。一方面,AI产业趋势持续演进,Anthropic Fable5、GLM5.2的发布标示着海内外顶尖模型能力仍然在进化;而另一方面,红利、顺周期等低位资产在在当下宏观不确定性较大/业绩真空期的环境中能提供提供缓冲作用,提高组合持有体验。

债券型基金投资策略

本周债市整体走弱。从债券类资产看,十年期国债收益率上行 2.2bp 至 1.74%,一年期国债收益率上行 1.92bp 至 1.20%,收益率曲线呈熊陡变化;信用债方面,信用利差也同步走扩,AAA 五年期信用利差上行至 18.08bp。市场调整的核心触发因素并不是通胀数据本身,而是资金面边际收敛:央行买断式逆回购净回笼、大行融出下降,DR007 回到略高于政策利率的位置,短端资金价格对杠杆和交易盘形成约束。

本周宏观经济数据公布较多。其中,统计局公布的 5 月 CPI 表现温和,PPI 继续上行,工业生产保持韧性,进出口数据也延续高增长,但 5 月社融数据偏弱、居民信贷修复不及预期,地产销售端仍处磨底阶段,市场对基本面的担忧情绪仍存。当前宏观环境更接近 “通胀温和回升、内需修复偏缓,政策仍需加码发力” 的状态。

展望后市,在资金面回归合理充裕、基本面弱复苏的背景下,长端利率债缺乏趋势性牛市的催化,但资金面波动带来的回调仍有机构负债端和资产荒逻辑提供承接。信用债方面,中高等级票息优势仍存,但资质下沉的性价比有所下降。策略上,利率债建议以波段操作为主,把握资金面与数据扰动带来的交易机会;信用债继续以持有中高等级为主,控制久期,可适度在弱区域、弱资质品种中做小幅下沉。

QDII基金投资策略

6月以来,港股整体偏弱,恒指下跌1.84%,恒科下跌3.67%,恒生创新药下跌9.88%,恒生港股通高股息指数下跌0.98%。结构上看,恒科内部表现分化,腾讯、美团相对较强,而华虹半导体、中芯国际等前期涨幅较大的硬科技资产回撤较大。

估值维度看,目前恒科静态估值23x左右,处于近5年36.5%分位水平。从中期角度看,港股整体估值仍具备一定吸引力,但短期压制因素也比较明确:一方面,海外利率走强预期以及亚太其他区域的动量特征会影响港股风险偏好;另一方面,互联网龙头虽然有所修复,但市场对宏观消费、资本开支回报以及新业务兑现仍然缺乏持续上修的信心,我们需要走一步看一步观察可能是反弹亦或是反转。

在港股头寸上,我们认为当前适合低位布局但不宜过于激进。当前位置的港股已具备一定赔率,但胜率仍依赖外部流动性、国内基本面和企业盈利预期的共同改善。在结构特征未有逆转前,仍然以定投和低位适度加仓为主,保持较好的波动控制水平。