一、行情回顾

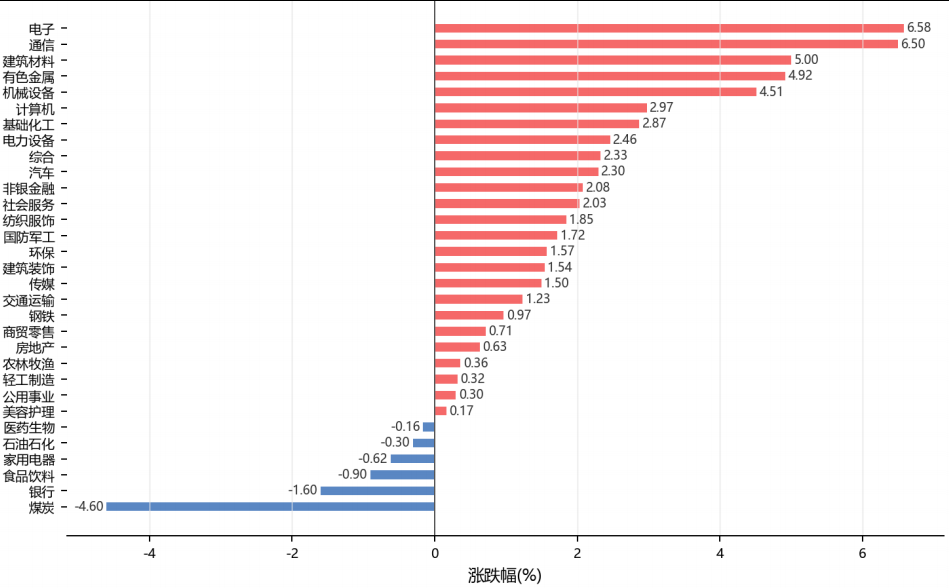

昨日,沪深两市双双收涨。截至收盘,上证综指收于4096.47点,上涨64.96点,涨跌幅为1.61%;深成指收于15531.11点,上涨567.70点,涨跌幅为3.79%;沪深300收于4891.71点,上涨114.39点,涨跌幅为2.39%;创业板收于4033.53点,上涨203.18点,涨跌幅为5.30%。两市成交30311.99亿元。小盘股强于大盘股。中证100上涨2.38%,中证500上涨3.71%。31个申万一级行业中有25个行业上涨。其中,电子、通信、建筑材料表现居前,煤炭、银行、食品饮料表现居后。

昨日,中债-银行间债券总财富(总值)指数上涨0.02个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨0.92%,纳斯达克指数上涨3.07%,标准普尔500指数上涨1.65%,道琼斯欧洲50持平0.00%。亚太主要市场涨跌互现,其中,恒生指数上涨0.50%,东京日经225指数上涨4.99%,印度孟买Sensex30指数上涨0.97%,韩国综合指数上涨5.20%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/6/15

二、指数涨跌

数据来源:Wind 日期:2026/6/15

三、新闻

美伊达成和平协议,全球风险资产集体狂欢

6月14日,美国总统特朗普在社交媒体宣布美国与伊朗达成和平协议,授权霍尔木兹海峡免费开放并立即解除海军封锁。伊朗最高国家安全委员会随后确认双方已最终敲定谅解备忘录文本,计划于6月19日在瑞士正式签署。根据协议条款,包括黎巴嫩在内各战线的军事行动将立即且永久停止,针对伊朗的海上封锁也将全面解除。协议消息引爆全球金融市场。周一亚洲早盘,布伦特原油开盘跳水4%至每桶83.80美元,WTI原油跌4.3%至81.23美元,远低于上月触及的126.41美元高点。风险资产全面走高:标普500期货涨0.9%,纳指期货飙升1.62%;日经225指数突破68000点日内涨逾4%,韩国KOSPI指数大涨5%触发熔断。利率市场同步反应,交易员削减对美联储年内加息的押注,各期限美债收益率普遍下行。

点评:美伊协议是今年以来全球地缘格局的最大变量。霍尔木兹海峡的重新开放将大幅缓解全球供应链瓶颈和通胀压力,为各国央行提供更大的政策腾挪空间。本周美联储、日本央行等多家央行召开议息会议,油价回落可能削弱鹰派加息的理由。建议关注原油及能源板块的阶段性回调机会,同时增配受益于利率预期下行的长久期债券。

英伟达拟发债至少200亿美元,AI产业融资浪潮再升级

据知情人士透露,英伟达正计划通过发行公司债筹集至少200亿美元资金,上一次发债还是在2021年的50亿美元。此次发行涵盖7个期限档次(1年至30年期),最长期限债券的初步定价约较美国国债收益率高90个基点,所得资金将用于一般企业用途,包括偿还现有债务。标普行业研究分析师指出,相对便宜的长期债券发行可帮助英伟达降低平均资本成本,且不会削弱其AA信用评级。

此次发债是AI热潮下科技企业大规模融资的缩影。自去年以来,谷歌、亚马逊等公司已累计筹集数千亿美元用于扩建数据中心和AI基础设施。摩根士丹利AI债务融资追踪报告显示,截至2026年5月底全球AI相关债券发行规模已达2360亿美元,较2025年同期大幅增长357%。与此同时,超大规模云企业已形成约1.8万亿美元的表外风险敞口。

点评:英伟达在利率仍处相对高位时大规模发债,反映出AI军备竞赛下科技巨头对资本的极度渴求。全球AI相关债券规模已达2360亿美元,叠加1.8万亿美元的表外敞口,行业整体杠杆水平值得持续关注。债市融资成本与AI资本回报率的博弈,将影响后续产业投资节奏。

5月居民存款同比少增5800亿,存款搬家趋势延续

央行最新金融数据显示,5月居民存款减少1100亿元,同比少增5800亿元,成为当月存款端最大变化。与此同时,非银金融机构存款新增1.14万亿元,居民资金从银行体系向非银领域迁移的趋势持续强化。M2同比增长8.6%持平上月,M1同比增长5.5%较上月上升0.5个百分点,M2-M1剪刀差收窄至历史较低水平,印证企业活期资金有所改善。

存款搬家的背后是居民资产配置偏好的结构性转变。中国结算年报显示,截至2025年末A股投资者总数已达2.51亿人,全年新增投资者1386.95万人。银河证券宏观研究指出,居民存款正通过理财、基金、保险等非银产品流向权益市场,居民资金向企业和非银的循环正在重启。5月企业中长期贷款罕见转负,但直接融资较为活跃,社会融资结构呈现从间接融资向直接融资切换的特征。

点评:居民存款搬家是一个慢变量,但其方向性意义重大。在低利率环境下,居民从储蓄向投资迁移的意愿持续增强,为资本市场提供了长期增量资金来源。企业中长期贷款转负需结合直接融资活跃来理解,不宜简单解读为实体融资需求崩塌。5月社融数据的结构变化暗示中国金融体系正在经历从银行信贷主导向多层次资本市场转型,对A股和债市的资产定价具有深远影响。

央行单日净投放超2000亿,债市长端延续强势

央行6月15日以固定利率、数量招标方式开展4250亿元7天期逆回购操作,全额满足一级交易商需求。当日2185亿元逆回购到期,单日净投放2065亿元。同日央行还开展6000亿元6个月期买断式逆回购操作,实现等量续作,结束此前连续3个月的缩量操作。但6月买断式逆回购合计净回笼5000亿元,为连续第4个月净回笼,中长期流动性仍呈收敛态势。

债市表现分化,长端强于短端。国债期货全线上涨:30年期主力合约涨0.25%报113.420元,10年期涨0.06%报108.835元。银行间利率债收益率下行,30年期国债活跃券收益率下行0.6bp至2.221%,逼近2.22%关口。短端方面,Shibor隔夜品种上行2.1BP至1.419%,创2026年1月以来新高,资金面边际收敛对短端情绪形成压制。业内人士认为资金收敛持续性不强,债市转向概率较低。

点评:央行通过逆回购大额净投放对冲短期资金压力,但买断式逆回购连续缩量操作显示央行在长短端流动性管理上的结构性差异。长端利率债受益于弱经济预期和机构配置需求,下行趋势未破。建议维持对长久期利率债的标配,同时关注央行后续操作中是否释放更明确的宽松信号。