一、行情回顾

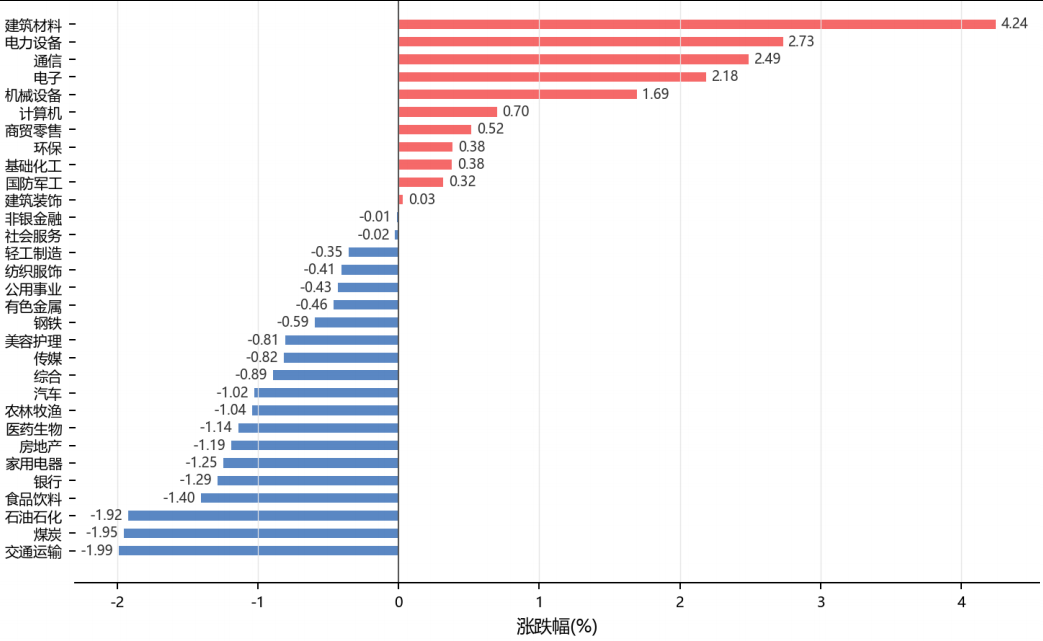

昨日,沪深两市涨跌互现。截至收盘,上证综指收于4091.89点,下跌4.58点,涨跌幅为-0.11%;深成指收于15675.25点,上涨144.14点,涨跌幅为0.93%;沪深300收于4884.23点,下跌7.48点,涨跌幅为-0.15%;创业板收于4102.94点,上涨69.41点,涨跌幅为1.72%。两市成交30646.96亿元。小盘股强于大盘股。中证100下跌0.48%,中证500上涨1.20%。31个申万一级行业中有11个行业上涨。其中,建筑材料、电力设备、通信表现居前,交通运输、煤炭、石油石化表现居后。

昨日,中债-银行间债券总财富(总值)指数上涨0.04个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨0.64%,纳斯达克指数下跌1.15%,标准普尔500指数下跌0.57%,道琼斯欧洲50持平0.00%。亚太主要市场涨跌互现,其中,恒生指数下跌1.40%,东京日经225指数上涨0.13%,印度孟买Sensex30指数上涨0.71%,韩国综合指数上涨2.11%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/6/16

二、指数涨跌

数据来源:Wind 日期:2026/6/16

三、新闻

中国5月社零同比转跌0.6%,汽车下滑16.1%成最大拖累

国家统计局6月16日公布数据显示,5月社会消费品零售总额41090亿元,同比下降0.6%,环比下降0.38%。其中除汽车以外的消费品零售额增长1.1%,汽车类零售额同比下滑16.1%成为最大拖累,家用电器和音像器材类(-15.6%)、建筑及装潢材料类(-13.6%)同步走弱。1—5月累计,社零总额206031亿元同比增长1.4%,服务零售额增长5.4%,商品零售额增长1.2%,统计局首次发布的社会消费商品和服务零售总额同比增长2.8%。

消费结构分化显著:基本生活类和健康类商品保持韧性,饮料类(+6.1%)、服装鞋帽(+3.8%)逆势增长,网上商品和服务零售额同比增长5.9%,其中吃类商品网上零售额增速高达15.5%。乡村消费增速(累计+2.6%)持续快于城镇(+1.2%)。统计局新闻发言人付凌晖表示,5月商品零售下降主因去年同期基数偏高及部分地区高温多雨影响线下消费,综合商品和服务销售看,消费市场稳定运行、提质升级态势未变。

点评:社零同比转负为年内首次,汽车补贴退坡叠加地产链拖累是核心原因,但服务消费和线上消费韧性仍在。消费数据结构分化意味着内需修复呈'K型'特征,短期对消费板块整体不宜过度乐观,但必选消费和线上零售链仍具相对确定性。债市或从中获得经济偏弱支撑,权益市场需关注结构分化带来的板块轮动机会。

中国5月工业增加值加速至4.5%,新质生产力领域增势强劲

国家统计局6月16日发布数据显示,5月规模以上工业增加值同比实际增长4.5%,较上月加快0.4个百分点,环比增长0.40%。1—5月累计增长5.4%。分门类看,制造业增长4.4%,电力、热力、燃气及水生产和供应业增长7.6%,采矿业增长2.3%。分经济类型看,股份制企业(+5.2%)和国有控股企业(+3.7%)表现优于外商及港澳台投资企业(+1.9%)和私营企业(+2.7%)。41个大类行业中28个行业保持同比增长。

新质生产力领域增长尤为突出:3D打印设备产量同比增长54.4%,锂离子电池增长40.0%,工业机器人增长27.9%。计算机、通信和其他电子设备制造业增加值增长17.0%领跑全行业,专用设备(+9.1%)、汽车制造(+8.3%)、运输设备(+7.4%)增速靠前。新能源汽车产量148.9万辆,同比增长17.8%。出口方面,规模以上工业企业实现出口交货值13884亿元,同比名义增长10.1%,外需支撑力度持续。统计局工业司首席统计师孙晓表示,工业经济运行平稳、向新向优特征明显。

点评:工业增加值加速至4.5%且环比正增长,结合3D打印、锂电池、工业机器人等新质生产力领域的高速增长,显示制造业转型升级正在兑现为实际产能增量。电子设备制造业17%的增速和出口交货值两位数增长说明外需对中国制造的依赖度依然较高。该数据对权益市场中的科技制造、自动化设备方向构成基本面支撑,同时工业生产平稳也有助于缓解市场对经济失速的担忧。

日本央行加息至1%创30年新高,2027年起暂停缩债

日本央行6月16日宣布加息25个基点,将基准利率上调至1.00%,为1995年以来最高水平。同时宣布自2027年4月起暂停缩减国债购买规模,将每月购债维持在约2万亿日元。两项决议均以7比1投票通过,审议委员田村直树提议继续缩债被多数否决。日本央行在声明中警示核心CPI存在向上偏离物价目标的风险,特别点名油价上涨传导正以'相对较快的速度'推进,可能推高广泛商品和服务的消费者价格,并表示将继续根据经济与物价状况提高政策利率。

在缩债节奏上,现行计划维持不变——2027年1—3月前每季度减少每月购债2000亿日元,此后暂停收缩并取消中期评估惯例。央行同时承诺若长期利率快速上升将敏捷应对,包括增加购债及实施固定利率操作。日本央行表示,日本经济已温和复苏,金融环境仍处于宽松状态,实际利率维持负值。日经225指数在加息后涨超0.5%触及历史新高,显示市场对加息路径已有充分预期,且暂停缩债为长端利率留出缓冲空间。

点评:日本央行'加息+暂停缩债'的混合操作在历史上较为罕见,反映出其在通胀压力回升与金融稳定之间寻求平衡。加息至1%标志着日本正式告别超低利率时代,日美利差收窄可能推动日元阶段性走强,对套息交易和全球资本流动产生边际影响。暂停缩债则缓和了长端利率过快上行的风险,日债收益率曲线陡峭化压力可控,日股在加息当日创历史新高也印证了市场对此组合的认可。

沃什美联储首秀在即,市场预期按兵不动至2027年

北京时间周四凌晨,美联储将公布凯文·沃什执掌以来的首次利率决议。CNBC美联储调查显示,32位受访经济学家、基金经理和策略师普遍预期本次会议及2027年前均不会调整利率。88%的受访者预计美联储将在本周声明中删除'宽松偏向'措辞,该措辞此前一直暗示下一步行动将是降息,删除后意味着降息押注正式退出近期视野。高通胀是利率按兵不动的核心原因——受访者指出,特朗普关税政策与美伊冲突推升通胀,令降息空间几乎消失。沃什虽被普遍视为鸽派,但接手的是立场明显趋鹰的委员会,部分官员已公开主张若通胀持续高于目标应保留加息选项。

经济基本面改善为沃什提供了相对有利的接任环境:受访者将2026年GDP增长预期上调至2.2%,衰退概率从33%降至25%。59%的受访者认为美联储官员发言过多,支持沃什推动'少说话'的沟通改革;53%认为应彻底取消点阵图。PGIM则持更激进立场,预测美联储今年将加息三次,与市场主流预期形成分化。外部方面,美伊霍尔木兹海峡框架协议的潜在落地可能为沃什提供早于预期降息的操作空间,但目前仍属变数。

点评:沃什首秀的核心看点不在利率本身——市场已充分定价按兵不动——而在措辞调整和沟通机制改革。删除'宽松偏向'暗示FOMC对通胀风险的态度趋严,短期利空风险资产但对美元构成支撑。PGIM的加息三次预测虽非共识,但体现了通胀黏性下的政策分歧。美伊协议进展若超预期,油价回落可能边际缓解通胀压力,为后续降息打开想象空间,这是下半年最值得跟踪的宏观变数。