一、行情回顾

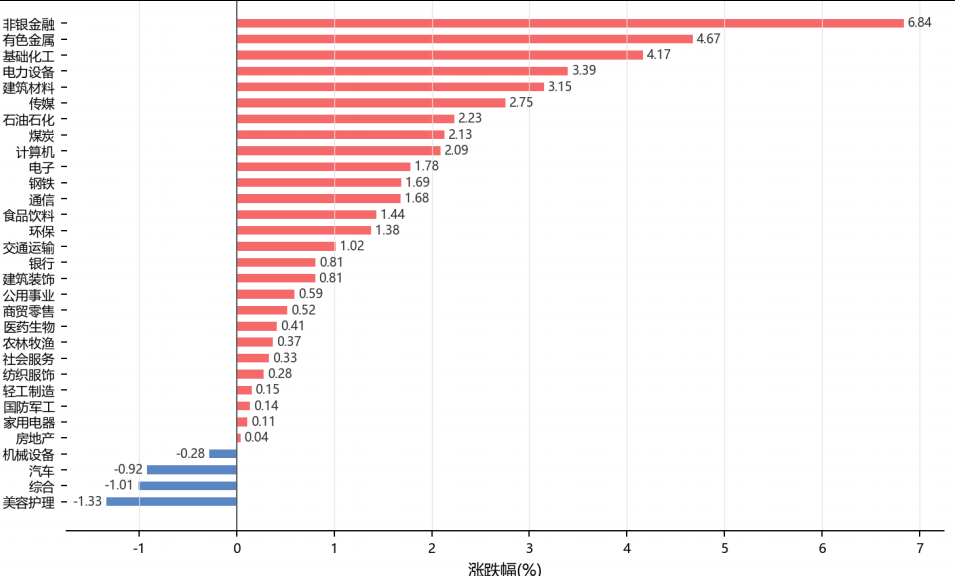

昨日,沪深两市双双收涨。截至收盘,上证综指收于4163.10点,上涨72.62点,涨跌幅为1.78%;深成指收于16372.50点,上涨341.80点,涨跌幅为2.13%;沪深300收于5059.66点,上涨118.06点,涨跌幅为2.39%;创业板收于4359.39点,上涨107.00点,涨跌幅为2.52%。两市成交37371.92亿元。大盘股强于小盘股。中证100上涨2.43%,中证500上涨2.26%。31个申万一级行业中有27个行业上涨。其中,非银金融、有色金属、基础化工表现居前,美容护理、综合、汽车表现居后。

昨日,中债-银行间债券总财富(总值)指数上涨0.03个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨0.29%,纳斯达克指数下跌1.32%,标准普尔500指数下跌0.37%,道琼斯欧洲50持平0.00%。亚太主要市场涨跌互现,其中,恒生指数下跌0.65%,东京日经225指数上涨1.83%,印度孟买Sensex30指数下跌0.41%,韩国综合指数上涨0.56%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/6/22

二、指数涨跌

数据来源:Wind 日期:2026/6/22

三、新闻

美联储鹰派转向重塑加息预期,本周PCE数据将考验政策路径

6月FOMC会议上,新任主席沃什交出零反对票首秀,但政策信号异常鹰派:18名官员中有9人的利率点阵图指向今年加息,远超市场预期。沃什在会后声明中正式删除宽松偏向措辞并拒绝提供前瞻指引,同时宣布成立五大工作组全面检视美联储的信息沟通、资产负债表政策和通胀框架。受此冲击,掉期市场迅速将首次加息预期从2027年3月提前至今年10月,市场为今年剩余时间定价约37个基点加息幅度,2年期美债收益率创3月以来最大单日涨幅。据财联社6月22日报道,交易员已大举建立8月联邦基金期货空头头寸,成交量飙升至20日均值的约四倍,押注7月会议即可加息。德意志银行正式撤回宽松预测,预计美联储将于9月和12月各加息一次、累计50个基点,将利率推高至4.1%,并警告7月可能提前行动。

本周市场核心焦点落在周四公布的5月个人消费支出(PCE)价格指数上,这是美联储最为倚重的通胀指标。经济学家预测5月PCE将升至4.0%,此前4月已加速至3.8%。若数据强于预期,将进一步强化沃什恢复物价稳定优先的政策信号。但花旗坚持逆势判断,认为油价急剧下跌正消除通胀主要上行风险,初请失业金人数趋势性上升,基准情景仍为10月降息25个基点。同时沃什宣布的五大工作组将开启近年来最深刻的央行治理变革,从沟通方式到通胀框架进行根本性审视,值得持续跟踪。

点评:沃什超预期鹰派叠加本周PCE公布,短期美债利率面临上行压力,对美股成长板块估值形成压制。若PCE数据强化加息预期,美元指数可能延续强势,黄金和新兴市场资产短期承压。但油价回落正逐步传导至通胀预期,若后续数据出现拐点,利率交易可能迅速逆转。建议关注本周PCE公布后市场反应,短期对权益维持谨慎,债券可逐步拉长久期等待数据验证。

美财政部放宽伊朗能源制裁60天,油价持续回落至战争前缺口

美伊上周签署停战谅解备忘录后,据财联社6月22日报道,美国财政部周一发布一般许可证,授权至8月21日期间允许涉及伊朗原产原油、石化产品的生产运输与销售,允许伊朗使用美元进行石油交易,并允许美国进口商购买伊朗原油。美财长贝森特表示,伊朗已承诺确保霍尔木兹海峡的自由开放通行。受战争影响,5月伊朗原油装运量从战前日均超150万桶骤降至仅26万桶/日,Kpler数据显示海峡通行量周六一度回升至35次,但仍远低于战前每日超100艘的水平。

受制裁解除和谈判进展影响,WTI原油期货跌至近73美元/桶,布伦特跌破78美元/桶,已触及开战初期油价暴涨的跳空缺口。据伊朗迈赫尔通讯社报道,伊朗谈判团队公布的最终声明包含五点核心内容:在黎巴嫩建立冲突控制监督机制、设立海峡管理热线、核问题三方工作组将在备忘录第13条落实后启动、解冻伊朗被冻结资产执行谅解备忘录、美国财政部解除对伊原油制裁60天。双方目标是在60天内达成最终和平协议,但伊朗方面表示在第13条落实前不会进入谈判最后阶段,结果仍存变数。

点评:伊朗原油供给回归预期正快速压低油价中枢,WTI逼近73美元已抹去战争以来大部分涨幅。油价回落对全球通胀预期构成降温作用,可能缓解美联储鹰派紧迫感,但制裁仅60天宽限期且海峡通行量仍在恢复中,短期下行空间有限。油价走弱利好交运化工中下游和消费板块盈利修复,能源股和上游资源品短期承压,黄金避险需求阶段性退潮。建议关注油价70-75美元支撑强度。

前5月财政收入韧性增长4%,印花税高增与地产税收分化揭示结构性修复

财政部6月22日公布2026年1-5月财政收支数据。据财联社报道,全国一般公共预算收入100465亿元,同比增长4%;税收收入82617亿元,同比增长4.4%。印花税表现最为亮眼:1-5月印花税2426亿元,同比增长35.8%,其中证券交易印花税1262亿元同比大幅攀升88.8%,5月单月327亿元同比增幅高达145.86%,印证当前A股流动性充裕、存量资金交易频次显著提升。个人所得税7375亿元同比增长12.2%,车辆购置税943亿元同比增长12.6%,反映消费端和就业收入端有所回暖。

但地产相关税收持续承压:契税1661亿元同比下降14.8%,土地增值税1742亿元下降14.2%,耕地占用税635亿元下降1.2%,与端午假期核心城市楼市修复性企稳但整体压力仍存的表现一致。支出方面,全国一般公共预算支出113877亿元同比增0.8%,增速明显低于收入。其中社会保障和就业支出21324亿元增6.3%,卫生健康支出9898亿元增11.3%,债务付息支出5808亿元增5.1%,三项刚性支出增速显著高于整体。科学技术支出3642亿元增0.9%,教育支出17363亿元降0.5%,反映财政资源向民生保障和偿债领域倾斜的特征。

点评:财政数据显示结构性修复而非全面复苏——证券交易印花税高增表明权益市场流动性充裕,对券商和金融科技板块构成直接利好;但地产相关税收持续两位数下滑,契税和土地增值税降幅扩大意味着地产投资和销售压力仍在,政策仍需进一步托底。债务付息增速高于收入增速指向政府杠杆压力,后续利率下行空间可能受限。建议关注受益于市场活跃度的非银金融板块,对地产链维持谨慎。

端午核心城市楼市延续修复,上海新房成交翻倍深圳创五年新高

端午假期期间,在房企加快推盘节奏、加大营销力度以及好房子项目陆续入市等因素带动下,核心城市楼市延续修复态势。据财联社6月22日援引中指院数据报道,上海新建商品住宅三天网签601套,较去年端午假期翻倍增长308套;二手房网签1231套,同比增长18.9%。深圳一、二手住宅合计签约量同比增长17%,创近五年同期新高,其中二手住宅成交同比增长21%。北京新建商品住宅网签251套,二手房405套同比分别增长3%和6%。从全国看,截至6月20日重点30城新房成交面积环比增长7.5%,重点20城二手房成交8.8万套同比增长10.9%。

市场分析人士认为,核心城市二手房已成为支撑楼市成交的重要力量,北京上海成交规模保持近年来同期较高水平。端午叠加618促销,开发商推出特价房、首付分期等措施,带动改善型项目到访和成交增长。但整体仍以结构性修复为主,成交集中于核心城市优质板块,广州外围区域热度相对不足。值得关注的是,好房子项目加速落地,住建部联合国家数据局发布房屋建筑统一代码制度,推动全生命周期信息贯通。深圳市场正由此前的修复期逐步向活跃期过渡,为下半年楼市积蓄需求动能。

点评:端午数据确认核心城市地产修复仍在延续,但结构性特征显著——二手房好于新房、一线好于二三线、核心区好于外围。上海深圳新房放量表明政策传导正在生效,但全国契税收入仍同比下滑14.8%,反映复苏广度和持续性仍需观察。短期地产链存在估值修复机会,但系统性反转需看到土地市场和房企现金流持续改善。建议关注央企和头部优质民企债券配置价值。