一、行情回顾

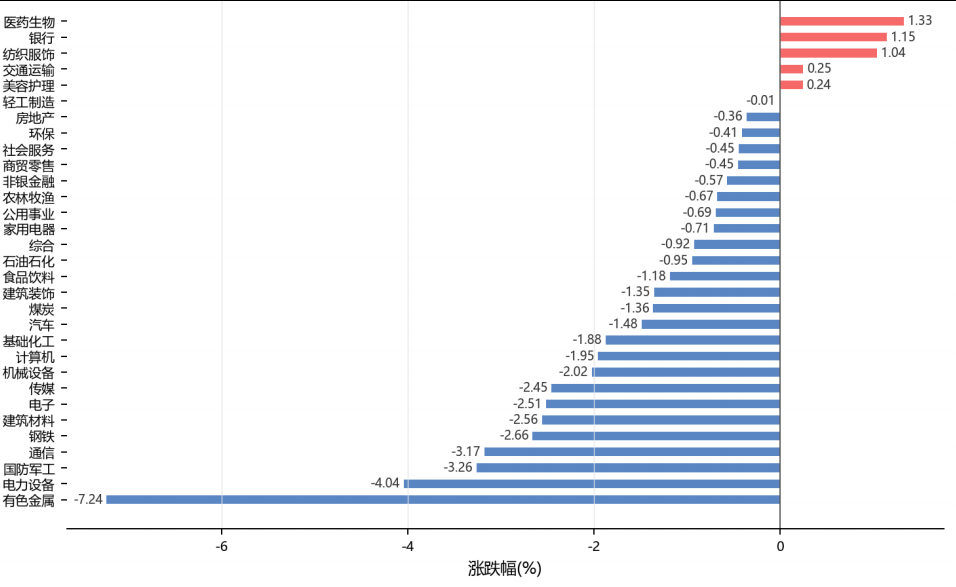

昨日,沪深两市双双收跌。截至收盘,上证综指收于4106.25点,下跌56.84点,涨跌幅为-1.37%;深成指收于15854.20点,下跌518.30点,涨跌幅为-3.17%;沪深300收于4919.39点,下跌140.27点,涨跌幅为-2.77%;创业板收于4192.19点,下跌167.20点,涨跌幅为-3.84%。两市成交34407.40亿元。小盘股强于大盘股。中证100下跌3.36%,中证500下跌2.03%。31个申万一级行业中有5个行业上涨。其中,医药生物、银行、纺织服饰表现居前,有色金属、电力设备、国防军工表现居后。

昨日,中债-银行间债券总财富(总值)指数下跌0.02个百分点。昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数下跌0.09%,纳斯达克指数下跌2.21%,标准普尔500指数下跌1.44%,道琼斯欧洲50持平0.00%。亚太主要市场涨跌互现,其中,恒生指数下跌1.82%,东京日经225指数下跌3.55%,印度孟买Sensex30指数下跌1.16%,韩国综合指数下跌9.99%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/6/23

二、指数涨跌

数据来源:Wind 日期:2026/6/23

三、新闻

美银证券大幅转鹰,预期美联储年内加息三次

美银证券于6月22日发布最新美联储观察报告,将2026年联储利率路径预期从零次降息直接翻转为三次加息,预计9月、10月和12月各加息25个基点,累计加息75个基点,届时联邦基金利率目标区间将升至4.25%至4.50%。这一转变标志着华尔街主流机构对联储路径的180度转向,美银由此前的降息预期阵营转为加息阵营。报告指出,今年以来非农就业增长已重新回升至趋势线以上,劳动力市场触底回稳;当前失业率与去年5月基本持平,而当时联邦基金利率恰好高出75个基点且联储尚无降息意愿,表明降息周期发起时所依赖的劳动力市场压力在当前政策利率水平下并不存在。

通胀方面,美银证券判断核心PCE通胀率将在5月触及3.5%,且上行压力呈多元化特征。此前推动通胀下行的住房价格分项,其降通胀效应已基本释放完毕,而其他核心服务领域通胀依然极为黏性。即便一次性因素影响消退,核心PCE到2027年底仍将维持在2.5%。与此同时,CME美联储观察工具显示7月加息概率已升至36%,韩国KOSPI暴跌10%、纳斯达克100指数期货跌超2.5%、欧洲科技股全线承压的背景下,美元和美债成为少数上涨资产,市场正重新定价美联储紧缩预期。

点评:美银转鹰是华尔街利率预期拐点的标志性信号。对国内资产而言,若联储加息预期持续升温,中美利差将再度走阔,人民币汇率短期承压;A股中北向资金偏好的核心资产和科技板块或面临阶段性流出压力。债券市场方面,美债收益率上行空间打开,国内长端利率虽以我为主,但资本流动压力可能制约货币政策进一步宽松的空间,短端品种确定性更强。

美国历史性解除伊朗石油制裁,60天豁免重塑全球能源格局

美国财政部于6月23日发布为期60天的一般许可,全面豁免伊朗原油及石化产品的生产与销售制裁,允许伊朗以美元进行原油交易并向美国买家出口,这是美国数十年来首次解除对伊石油制裁。据新华社报道,美国财长贝森特宣布此次豁免期限至2026年8月21日,甚至允许将伊朗原油和石油产品进口到美国。作为交换条件,伊朗已同意允许国际核查人员重返其核设施。豁免还免除了对伊朗中央银行等实体的制裁,使伊朗银行可以直接从海外接收美元付款,极大缓解该国对外汇的迫切需求。

智库保卫民主基金会的前财政部高级制裁官员Miad Maleki表示,这一豁免代表"对国会过去二十年来建立的伊朗制裁架构的根本性背离"。然而,伊朗国内强硬派对核查人员重返问题明确表示反对,最终协议能否落地仍面临不确定性。黎巴嫩真主党与以色列的冲突降级机制能否有效执行,仍是决定该协议能否长期存续的核心风险点。达拉斯联储研究显示,此前中东战争期间国际油价一度飙升至每桶120美元,美国经济产出减少约0.3个百分点。豁免消息发布后,石油交易商已主动联系伊朗,全球原油供应预期迅速转向宽松。

点评:伊朗制裁解除是能源市场的重大变量。短期看,伊朗原油回归将增加全球供给约100-150万桶/日,油价承压下行为高耗能行业(化工、航空)带来成本利好;但60天豁免期后存在政策反复风险,不宜过度线性外推。对大类资产而言,油价回落有利于缓解全球通胀预期,间接减轻央行紧缩压力,但产油国财政和地缘溢价收缩对黄金也形成一定压制。当下建议关注原油供给增量落地节奏而非方向本身。

5月广义财政支出降幅收窄,下阶段专项债提速有望带动反弹

财政部公布的2026年1-5月财政收支数据显示,广义财政收入同比增长0.8%,比一季度加快0.9个百分点;预算完成度达40.5%,高于过去三年均值39.4%,收入整体向好。支出方面,1-5月广义财政支出同比下降0.3%,5月单月同比降幅为3.9%,较4月收窄3.4个百分点,释放积极信号。民生银行首席经济学家温彬指出,进入二季度后支出增速回落是多重因素叠加:一是政策节奏主动调整,一季度经济增速目标超预期完成后二季度重心转向提质效;二是二季度地方债到期量约1.25万亿元,债务还本付息支出挤占可用财力。

展望后期,业内人士认为广义财政支出阶段性放缓仅是节奏调整,下一阶段财政发力空间充足。随着超长期特别国债持续发行和新增专项债加快落地,增量财政资金将进一步向地方倾斜;新增政策性金融工具与政策性银行信贷有望成为财政熨平经济波动的增量资金来源。预计随着专项债提速发行及存量资金加快使用,财政支出将在二季度末、三季度迎来反弹,财政对实体经济的支持力度将持续加深。

点评:财政支出放缓是主动节奏调整而非逆风转向,这一点对市场预期管理很重要。收入端加快恢复(与经济活跃税种增长匹配)为后续扩张提供了财力基础,二季度末专项债加速落地将带动基建链条需求回暖,利好水泥、工程机械等周期品种。债市方面,供给放量可能阶段性扰动长端利率,但央行流动性对冲配合下影响可控,当前更应关注半年末资金面分层。

央行单日净回笼3415亿,半年末流动性压力加大

央行在6月22日公开市场操作中净回笼3415亿元,叠加半年末MPA考核及跨季资金需求上升,银行间市场资金面偏紧态势持续。央行最新发布的5月金融市场运行情况显示,5月同业拆借日均成交4172.8亿元,同比增加18.5%;银行间市场债券回购日均成交7.4万亿元,同比增加8.1%。DR001月加权平均利率为1.28%,环比上升5个基点;DR007报1.35%,基本持平。5月政府债券净融资12235.5亿元,同比减少2349.8亿元。

同日,商务部、国家发改委、财政部联合发布《利用外资固稳促优行动方案》,提出稳步提升金融业开放水平,支持更多外资机构利用包括国债期货在内的风险管理工具。国债期货市场数据显示,5月国债期货市场成交额9.9万亿元,同比增加29.4%;持仓量90.3万手,同比增加54.1%;10年国债期货主力合约收盘价109.3元,环比上升0.6%,显示市场对长端利率的博弈仍较活跃。

点评:半年末资金面扰动是季节性规律,但单日3400+亿净回笼规模超出市场预期,短端资金利率中枢短期上移压力加大。对债券策略而言,短端确定性仍高于长端——央行虽有"防空转"诉求,但中央经济工作会议"适度宽松"基调下不会放任流动性大幅收紧,跨季完成后资金面自然回归。建议关注R007-DR007利差的走阔信号,这反映非银流动性分层程度,对债基和货基收益率有直接指引。