一、行情回顾

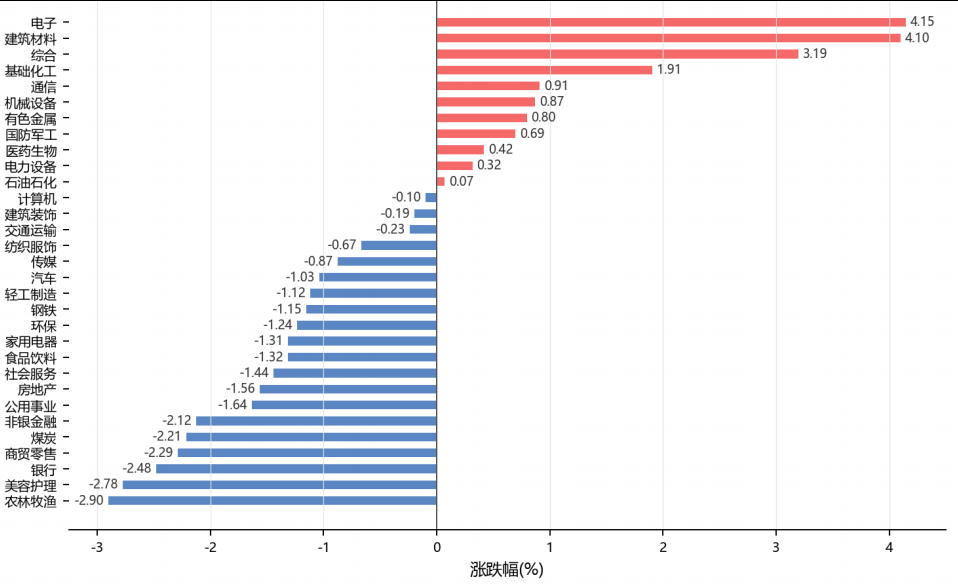

昨日,沪深两市双双收涨。截至收盘,上证综指收于4110.81点,上涨4.56点,涨跌幅为0.11%;深成指收于16051.32点,上涨197.12点,涨跌幅为1.24%;沪深300收于4943.02点,上涨23.63点,涨跌幅为0.48%;创业板收于4251.42点,上涨59.23点,涨跌幅为1.41%。两市成交32843.17亿元。小盘股强于大盘股。中证100上涨0.83%,中证500上涨1.78%。31个申万一级行业中有11个行业上涨。其中,电子、建筑材料、综合表现居前,农林牧渔、美容护理、银行表现居后。

昨日,中债-银行间债券总财富(总值)指数下跌0.01个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数上涨0.35%,纳斯达克指数下跌0.43%,标准普尔500指数下跌0.10%,道琼斯欧洲50持平0.00%。亚太主要市场涨跌互现,其中,恒生指数上涨0.33%,东京日经225指数下跌0.88%,印度孟买Sensex30指数持平0.00%,韩国综合指数上涨3.26%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/6/24

二、指数涨跌

数据来源:Wind 日期:2026/6/24

三、新闻

国家统计局发布6月中旬生产资料价格变动,下跌品种过半黑色系延续弱势

国家统计局6月24日公布的数据显示,2026年6月中旬全国流通领域9大类50种重要生产资料市场价格中,15种产品价格上涨,32种下降,3种持平,下跌品种占比达64%,较6月上旬进一步扩大。黑色系全面走弱,螺纹钢(Φ20mm)报3229.4元/吨,较上期下跌0.4%;热轧普通板卷报3367.3元/吨,下跌0.5%;角钢报3493.0元/吨,跌幅0.9%。有色金属普遍承压,电解铜报104871.7元/吨,下跌0.2%;铝锭报23958.3元/吨,下跌0.7%;锌锭报24551.7元/吨,下跌0.8%。能源化工板块表现分化,硫酸逆势大涨7.2%至2036.5元/吨,烧碱涨4.6%,而纯苯大跌4.5%、顺丁胶暴跌6.4%。

煤炭板块成为本期最大亮点,无烟煤(洗中块)报1195.8元/吨,较上期大涨10.8%;焦煤报1912.5元/吨,涨幅8.0%;焦炭报1679.7元/吨,涨幅5.6%。农产品方面,小麦报2447.7元/吨,下跌1.2%;玉米报2297.5元/吨,微涨0.1%;生猪维持9.50元/千克不变;棉花报16699.8元/吨,下跌2.1%。值得注意的是,磷酸铁锂(普通动力型)报58434.2元/吨,上涨1.4%,延续新能源材料价格修复趋势。整体来看,6月中旬工业品价格延续跌多涨少格局,反映终端需求复苏力度偏弱,但煤炭因供给偏紧逆势走强,能源结构性矛盾仍在。

点评:6月中旬生产资料价格延续跌多涨少格局,黑色系和有色金属全面走弱,反映房地产和基建需求端复苏偏弱、工业开工率承压。煤炭板块逆势大涨提示能源供给约束仍在,对通胀形成结构性支撑。对资产配置而言,工业品价格持续弱势利空周期股和商品CTA策略,但利好中下游制造业利润修复;煤炭供给偏紧则支撑相关板块。债市方面,工业品通缩压力为货币政策宽松提供空间,MLF加量续作信号已确认央行呵护流动性立场。

央行预告5000亿元MLF操作加量续作,连续两个月呵护流动性释放稳增长信号

央行6月24日预告将于6月25日开展5000亿元MLF操作,期限1年。6月到期MLF为3000亿元,这意味着本月加量续作2000亿元,为连续第二个月加量续作且规模较上月扩大1000亿元。市场人士指出,近期DR001、DR007均已稳定处于政策利率上方,1年期商业银行AAA级同业存单到期收益率也出现上行,前期市场流动性偏松局面已明显扭转,这是MLF大幅加量的直接背景。6月买断式逆回购合计缩量3000亿元,MLF加量2000亿元,中期流动性操作合计净回笼1000亿元,体现央行"前收后放"的精细调节思路。

多位分析人士认为,考虑到二季度经济增速有所放缓,为实现全年增长目标,三季度稳增长政策有望进一步发力。招联首席经济学家董希淼表示,当前"宽货币"向"宽信用"传导面临瓶颈,实体经济特别是居民需求恢复偏慢,需要财政、产业、货币政策加快协同。东方金诚首席宏观分析师王青指出,央行在季末加大投放叠加跨季后政府债发行提速预期,月底前公开市场操作可能持续保持较大规模净投放,市场利率向上大幅偏离政策利率的可能性不大。市场对三季度降息降准的预期有所升温。

点评:央行连续加量续作MLF,时隔三个月重回5000亿元操作规模,释放明确的稳流动性信号。三季度经济增速放缓压力下,货币政策宽松方向不变,降息降准空间仍在。对资产配置而言,流动性宽松预期利好债市短端利率下行,长端利率在供给压力和稳增长博弈中维持震荡;A股方面,宽货币向宽信用传导若见效,金融、地产链及中小盘成长股有望受益,当前可适度关注政策受益方向。

黄金跌破4000美元关键关口,美元强势与加息预期终结三年连涨牛市

6月24日,现货黄金自2025年11月以来首次跌破4000美元/盎司关口,盘中一度跌超3%至3964.64美元,较1月历史高点5594.82美元已回落逾20%,按市场惯例进入技术性熊市。白银同步大跌,盘中跌破60美元关口,一度跌逾5%。此次暴跌的直接驱动来自两方面:一是美元指数升至13个月新高,二是市场对美联储加息的预期急剧升温。伊朗战争引发的能源价格上涨推高通胀预期,美联储最新会议释放鹰派信号后,交易员已将最快9月加息的概率大幅上调,使无息资产黄金的吸引力相对美国国债等收益型资产显著下降。

多家华尔街机构本周集中下调金价预期。ING将三季度均价预测从4850美元降至4300美元,四季度从5000美元降至4600美元;高盛将年末目标价下调500美元至4900美元;德意志银行将四季度目标价下调17%。德银指出黄金ETF持续遭遇资金流出,支撑金价的重要买盘力量"明显缺席"。不过,央行购金仍是为数不多的持续支撑力——今年一季度各国央行增持速度创一年多来最快。独立交易员Tai Wong表示3900美元下方存在一定支撑,金价出现崩盘的可能性不大,但可能进入较长时间盘整期。

点评:黄金跌破4000美元标志三年牛市的结构性转折,美元走强和利率环境逆转是核心驱动力。年内金价从峰值回撤超20%已超过去年全年涨幅,反映"货币贬值交易"逻辑松动和ETF资金持续流出。对资产配置而言,黄金中期承压背景下,商品配置中建议降低贵金属权重,关注能源和工业金属的相对价值;债市方面,加息预期强化和实际利率上行对长久期债券形成压制,短久期品种更优;A股方面,黄金股与贵金属板块宜暂时回避,等待加息预期充分定价后再行布局。央行购金虽提供底部支撑,但不足以逆转趋势。

美光第三财季营收暴增346%超预期,盘后大涨13%确认AI存储超级周期延续

美东时间6月24日盘后,AI存储龙头美光科技公布2026财年第三财季(3-5月)财报,营收达414.6亿美元,同比暴增346%,远高于市场预期的353亿美元;调整后每股收益25.11美元,大超预期的20.28美元;毛利率达84.9%,远超市场预期并较前一季度的74.9%大幅提升10个百分点。第四财季指引同样亮眼,营收预计约500亿美元(预期425亿美元),每股收益24.46美元。财报公布后,美光盘后大涨逾13%,带动西部数据涨超11%、高通涨超10%,芯片股盘后全面走强。CEO桑杰·梅赫罗特拉表示存储供应短缺仍需要相当长时间才能缓解,2027财年各季度资本开支将持续高于当前水平。

分业务来看,核心数据中心业务销售额从去年同期的15.3亿美元飙升至115亿美元,增幅超过667%;云存储内存收入增长超300%至137.7亿美元;移动和客户业务收入同比增长超250%达115.2亿美元;汽车及嵌入式应用领更是增长三倍多至46.3亿美元,所有部门均创历史新高。此外,美光已与数据中心运营商、汽车制造商等客户签署16项长期协议,锁定未来三至五年的销售,预计从中获得220亿美元财务承诺。CEO表示未来公司收入中约一半或更多将来自这些协议,体现AI基础设施建设的长期结构性需求远未见顶。

点评:美光这份"王炸"财报彻底打消了市场对AI存储需求可持续性的短期疑虑,盘后13%的涨幅宣告AI产业链超级周期仍在加速。84.9%的毛利率水平已接近半导体行业历史极限,全部门业务均实现三位数以上增长,说明AI需求已从单一的数据中心溢出至手机、汽车、嵌入式等所有终端领域。对资产配置而言,美股科技板块短期获得强力支撑,特别是半导体和AI算力链条;对A股,存储芯片及AI产业链映射标的受情绪提振,但需注意A股半导体估值已包含较高预期,追高风险较大。债市方面,AI产业的高资本开支对全球利率形成间接支撑,但短期溢出有限。