一、行情回顾

昨日,沪深两市双双收涨。截至收盘,上证指数收于 2922.73 点,涨幅为 0.42%;深成指收于 8905.96 点,涨幅为 0.04%;沪深 300 收于 3410.85 点,涨幅为 0.21%;创业板收于 1746.18 点,跌幅为 0.01%。两市成交 7894 亿元,较前一日成交额减少 17.53%。小盘股强于大盘股。中证 100 上涨 0.11%,中证 1000 上涨0.33%。

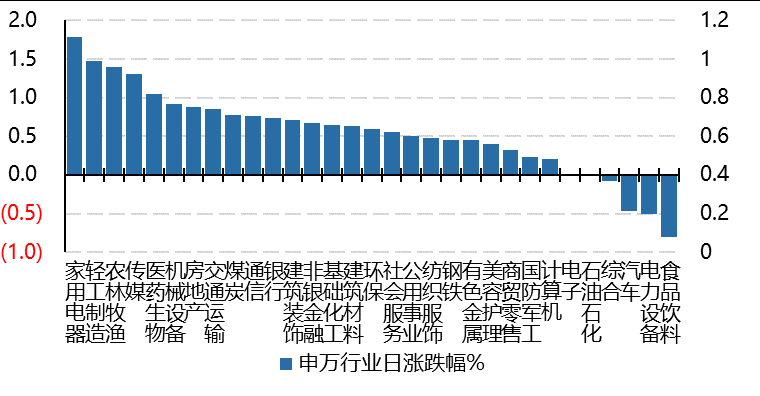

31 个申万一级行业中有 26 个行业上涨。其中,家用电器、轻工制造、农林牧渔表现居前,涨跌幅分别为 1.78%、1.47%、1.40%,食品饮料、电力设备、汽车表现居后,涨跌幅分别为-0.81%、-0.51%、-0.47%。沪市有 1400 只个数上涨,占比 60.63%,深市有 1981 只个数上涨,占比 68.71%。非 ST 个股中,156 只个股涨停,0 只个股跌停。股指期货主力合约 3 个合约均上涨,其中,2 只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2024/2/20

昨日,中债银行间债券总净价指数上涨 0.06 个百分点。十年期国债报收 2.4130%,银行间 7 天质押平均成交于 1.8058%,在岸人民币对美元报收 7.1976。10 年期美债收盘在 4.279%。

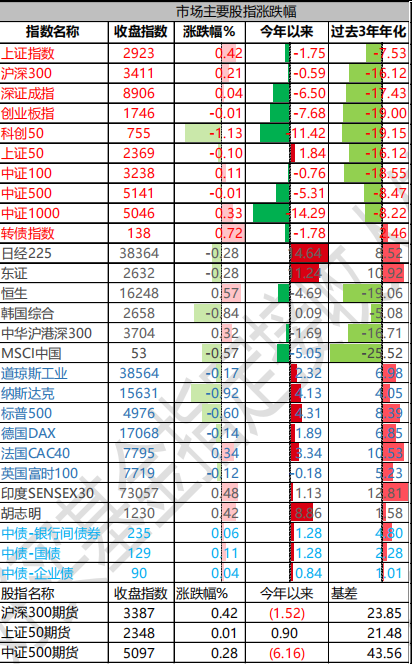

二、指数涨跌

数据来源:Wind 日期:2024/2/20

三、新闻

春节消费数据全面超越疫情前

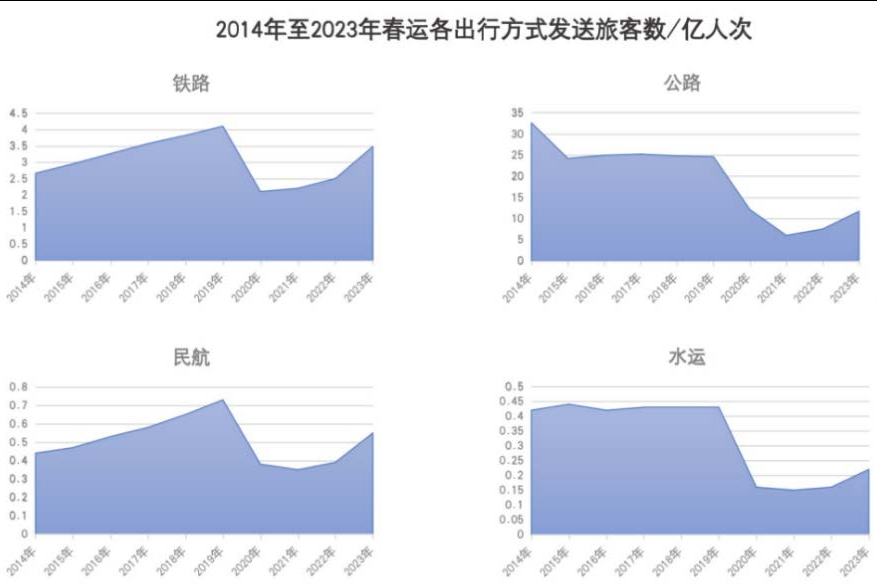

根据交通运输部部数据,春节假期全社会跨区域人员流动量创下历史新高,同口径相比下分别较 23 年/19年增长 14%/11%。整个春运预计跨区域人员流动量会达 90 亿人次。

数据来源:交通运输部 时间:2014-2023

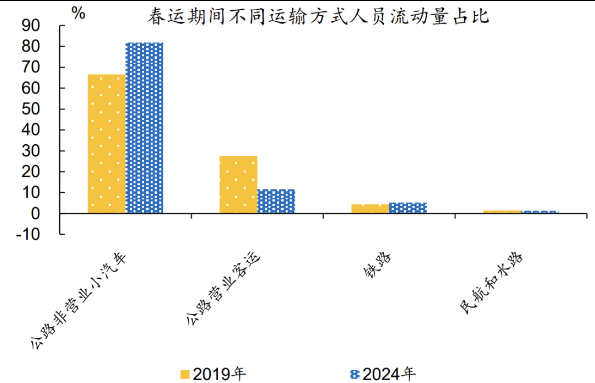

春节(2/10-2/17)假期旅客发送量约为 2019 年同期的 6 成:铁路、公路(营业性)、水路、民航分别发送旅客 3.48 亿、11.69 亿、2245.2 万和 5521.4 万人次,分别恢复至 2019 年同期的 85.5%、47.5%、55.1%和75.8%。2024 年春运的一大特点是自驾出行占比高,甚至高达 80%。

数据来源:财经杂志、交通运输部、国金证券

中国旅游研究院预计,2024 年春节假期国内旅行出游总人次或超 60 亿,日均出游 7500 万人次创 2019

年以来历年春节最高,较 2019 年同期增长 26.5%。国家移民管理局预测,2024 年春节假期全国口岸日均通关人数将达 180 万人次,与 2019 年春节出入境流量相当。

根据文旅部数据,春节假期八天国内旅游出游 4.74 亿人次,按可比口径较 2019 年同期增长 19%;出游总花费 6326.87 亿元,按可比口径较 2019 年同期增长 7.7%。根据海口海关数据,春节八天离岛免税购物人数 29.77 万人次,高于过去三年;但是免税品销售金额 24.89 亿元,人均消费仅 8358 元,低于 2023 年的9959 元和 2022 年的 10277 元。

春节档总票房破 80 亿元,成为中国影史春节档票房第一。全国电影院线日均票房恢复至 2019 年同期水平的 119.3%,日均观影人次恢复至 2019 年同期水平的 108.1%。

根据华创食品饮料调研,龙年春节白酒复苏与分化并存。库存仍处 2-3 个月良性水位,环比节前略消化半个月左右,同比水位持平略高。分香型看,浓香相对平稳,清香横纵扩张,酱香品牌内部分化延续。分价格带看,春节用酒档次整体延续前期下降趋势,礼赠需求表现稳健,500-800 元价格带表现仍承压,300-500 元价格带承接降档需求周转较好。从草根调研来看,高端白奶为代表的乳品整体动销较强,全国范围内节后新鲜度明显提升。零食量贩业态则持续渗透加密,草根调研发现海南、云南等地区全国性连锁大品牌的标准化拓店和

价格优势更强,供应链优势重要性愈加凸显。

点评:

1.2015 年-2019 年的春运出行人次基本稳定在 28 亿-30 亿,2023 年总人次上升到 47.33 亿,涨幅超过50%。这是因为统计口径的变化。交通运输部在 2023 年春运首次引入“人员流动量”概念,在营业性客运量基础上,将全国高速公路小客车人员出行量第一次纳入春运客流统计范围。

今年预计 90 亿人次流动量,也是因为进一步扩大统计口径,引入“全社会跨区域人员流动”概念,将普通国省道小客车人员出行量增列其中。自驾游占比升高也有统计口径变化的原因。

2.根据文旅部数据假日天数调整后计算,人均日均消费 1335 元,较 2023/2019 年分别回落 4.3%/21%,春节档电影总票房创历史新高,但平均票价有所回落。

3. 据平安证券,以 61 个样本城市看新房成交,2024 年春节前一周的日均成交面积农历同比下降 25.6%,春节期间(2 月 9 日至 17 日)农历同比下降 26.8%。

整体看,春节整体数据向好,尽管消费力仍存掣肘。

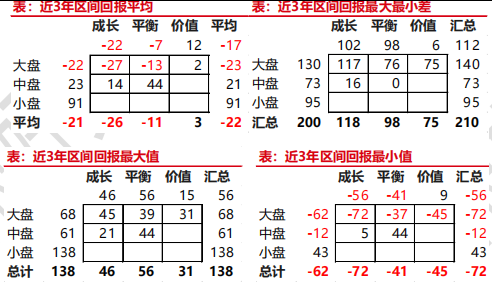

同风格基金回报为什么差那么多?

数据范围:2020、2021、2022 年报加 2023 年中报在市值或者价值/成长维度上保持稳定风格的基金

数据来源:Wind 好买基金研究中心 时间:2021/1/1-2023/12/31

同为大盘成长,2021 年初到 2023 年底的区间回报最高可达到 45%(东吴移动互联),但是最低的可以达到-72%(诺德优选 30),相差达到 117%。大盘价值最高回报达到 31%(中泰玉衡价值),最小回报-45%(永赢乾元三年定开),相差达到 75%。大盘均衡最高回报最高回报达到 39%(景顺长城能源基建),最小回报仅有表:近3年区间回报平均成长 平衡 价值 平均-37%(华安策略优选),相差也达到了 76%。

为什么同一风格格子中的基金 3 年表现相差如此多呢?

点评:

1.统计意义上这是很正常的。如果收益率分布符合稳定的正态分布,投资人有 68%的概率可以获得平均数上下一个标准差的收益,95%的概率可以获得平均数上下近 2 个标准差的收益。或者想获得统计上的平均收益,需要有统计意义的数量投下去才可以。

数据来源:Wind 好买基金研究中心 时间:2021/1/1-2023/12/31

2.投资人通过 ETF 表达对市场风格的观点效率更高。基金表现能否反映股票市场因子表现,中间至少还相隔了:1)基金持仓及风格表达的稳定性 2)基金风格因子归类时省略掉的信息:比如尽管被归类为大盘平衡,但其实仅有不到 30%的持仓股票属于大盘平衡;3)基金选择的某风格的股票和风格 ETF 持股之间的差异。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。