一、行情回顾

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3229.49点,跌21.11点,跌幅为0.65%;深成指收于10164.22点,涨8.16点,涨幅为0.08%;沪深300收于3795.08点,跌22.00点,跌幅为0.58%;创业板收于2062.92点,跌0.90点,跌幅为0.04%。两市成交12895.52亿元,较前一日交易量增加15.36%。小盘股强于大盘股。中证100下跌0.30%,中证500上涨0.45%。

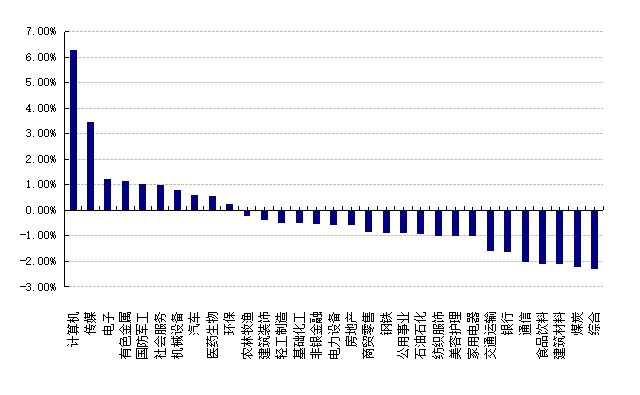

31个申万一级行业中有10个行业上涨。其中,计算机、传媒、电子表现居前,涨跌幅分别为6.27%、3.48%、1.23%,建筑材料、煤炭、综合表现居后,涨跌幅分别为-2.11%、-2.20%、-2.31%。沪市有1303只个数上涨,占比56.12%,深市有2021只个数上涨,占比69.88%。非ST个股中,108只个股涨停,22只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2025/2/5

前日,中债银行间债券总净价指数上升0.05个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.71%,标普500上涨0.39%;纳斯达克指数上升0.19%;道琼斯欧洲50 上涨0.62%。亚太主要市场涨跌不一,其中,恒生指数下跌0.93%,日经225指数上涨0.09%,印度孟买 Sensex30 指数下跌0.40%。

二、指数涨跌

数据来源:Wind 日期:2025/2/5

三、新闻

1、节后债券市场走势预期

【春节前债券市场走势情况回顾】

春节前两周,债券市场有小幅波动,主要原因为特朗普上台,市场对于关税政策的预期导致美元指数整体走强,美元兑人民币汇率有所吃紧,央行“稳汇率”目标较为坚定,叠加春节效应,资金面有所收紧,央行维持“滴灌式”OMO投放,大行净融出处于历史低位。债券市场虽然没有太多悲观情绪,但是整体处于防守状态。

但是在春节前两天,央行加大14天OMO净投放,市场资金面有所放松,同时1月PMI公布,中国1月官方制造业PMI为49.1,预期50.1,前值为50.1。中国1月官方非制造业PMI为50.2,预期52,前值52.2,两者均不及预期。

由于春节的影响,1-2月经济数据的可比性存在一定的扰动,1月PMI数据不及预期并不对经济提供太大的预期。但是从1月PMI指数来看,也可以看出一些结构性行情,根据华泰证券研报表示,经济仍处于内生惯性和外生拉动的角力之中,回升态势尚不稳定,需求不足的企业占比超过60%。新订单出口有所回落,外需温和走弱,短期虽有抢出口支撑,但弹性不可高估,关税不确定性影响较大。各行业有所分化,土木与房建景气度下滑,相关高频跟进较慢,地产投资运行尚有惯性。大宗价格表现整体偏强,但内需偏弱的格局尚未改变,外部面临的扰动因素较多,暂不可线性外推。

所以在春节前最后一天,债券市场做多情绪上升,10年期债券收益率有小幅下行。

【春节后债券市场走势预期】

2025年春节海内外市场并不宁静,较多政策面交易可能会对节后债券市场产生影响。

年初一美联储议息会议中,美联储保持政策利率在4.25-4.5%不变,同时继续发出暂缓降息的信号。美联储主席鲍威尔表示“并不急于降息,通胀仍需取得实质性进展”。美联储的经济学家会基于特朗普政策变化进行建模,研究一系列可能的结果,但事实上可能的结果总是广泛的,在得到更多信息之前,美联储并不会采取行动。年初四特朗普宣布对中国、加拿大和墨西哥征收关税,其中对中国初步加征10%,对于加拿大墨西哥加征幅度为25%,但是在之后取消。目前关税问题可能为移民、芬太尼等问题的谈判筹码,后续关税问题可能仍存在较大不确定性。

浙商证券认为,春节后不排除流动性边际转松带来的债市修复行情,但行情空间或有限:

第一,央行仍然对流动性有所呵护,春节后流动性可能存在边际转松带来债市修复。春节前最后两个交易日央行仍然维持14天OMO在千亿以上净投放,体现央行仍旧关注流动性过紧可能带来的系列风险,对于流动性仍存一定呵护,因此春节后可能会存在流动性由较紧状态边际转松带来的债市修复期;

第二,“稳汇率”仍是重中之重,央行“大水漫灌”或不会出现。汇率的稳定需要维持资金面较长时间的偏紧状态方才行之有效,因此开年后债市虽然可能迎来资金面阶段性边际转松,但“大水漫灌”或不会出现,资金面有再度转向紧平衡的风险,央行对于流动性的呵护仍旧体现在“滴灌式”投放。

若春节后资金面转松程度不及预期,做多情绪或将大幅减弱,10年国债活跃券收益率已于春节前再次下行至1.615%,进一步做多赔率有限。中期维度来看,两会前对于“稳增长”政策预期或将逐渐增强,政府债供给亦将逐步放量,利空的累积若出现共振,债市或进入调整期。

华泰证券认为,美联储面临增长和通胀两难,人民币则相对承压,央行稳汇率压力加大可能导致降息节奏被动推后,不利于资金面。节后资金面即将迎来有利变化第一,节前取现扰动结束,资金逐步回流银行体系;第二,1月缴税大月度过,2月迎来财政存款净支出;第三,跨月影响消退;第四,1月信贷投放高峰度过。目前实体需求偏弱+政策协调配合之下,资金面不具备持续收紧的基础。降准也可能在一季度随时落地,预计节后资金面会逐渐回归平稳。市场预计对关税落地后的国内政策应对保持更高关注。除了经济目标与财政力度外,还需关注消费补贴等是否有增量空间,以及可能的反制措施。短期资金面缓解加关税冲击可能利好交易情绪,但监管对长债利率的态度坚决,央行降息节奏也大概率受汇率制约,长端预计以低位震荡、略偏多为主。中期看,低赔率、负carry的环境容易加剧机构行为的脆弱性。A股在关税落地后如果表现韧性,也容易弱化债市相对性价比。中期看,长端利率波动整体趋势是提升,仍需要适度控风险。

总体来看,目前长债收益率点位较低,已经包含了一定降准降息的价格因素所在,下行空间有限,一旦降准降息未能按照市场预期节点进行,未来可能还有上行风险。中美关税贸易战走势至今尚不明确,多空因素交织,债市暂时保持在震荡区间,可能将结合市场走势酝酿下一次的急速上行或下行。

2、公募REITs资产近期表现较好

1月公募REITs整体行情表现较好,截至春节前,中证REITs指数收盘点位为835.87,1月上升46.29点,幅度为5.86%。

公募REITs本轮的行情更多为情绪性交易带动,截至1月25日,REITs四季报已基本披露完毕,共51只REITs发布四季报。24年四季度全市场REITs营业收入同比增速为-5%,与24年三季度持平;剔除新券扰动后的营业收入、可供分配金额完成度分别为92%、95%,分别环比持平、+1个百分点。仅2-4成的个券收入、完成度达标,达标数量占比分别为26%、39%。REITs整体业绩变动不大,内部存在结构性差异。

2024年12月,共有7单公募REITs上市,2025年1月,共有2单公募REITs上市,公募REITs进入快速放量阶段,市场呈现供需双旺,部分产品中签率刷新历史记录,市场开始对公募REITs资产有所关注,在股市有所波动,债市进入震荡的情况下,公募REITs资产具有权益市场的红利风格,同时估值也跟随长债收益率下行而上升,在市场总体体量不大的情况下,少量资金的关注即可拉动市场估值的上升。

公募REITs作为较高分红、风险适中、较低相关性的资产,可成为固收策略的代替资产,选择周期性较弱、经营稳定性较强、高现金分派率、低估值存在修复希望的标的进行长期配置,适度关注超预计经济政策之后,消费、货运相关的高速、物流仓储、消费基础设施项目相关机会。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。