一、行情回顾

昨日,沪深两市双双收涨。截至收盘,上证综指收于3376.20点,涨14.23点,涨幅为0.42%;深成指收于10144.58点,涨87.41点,涨幅为0.87%;沪深300收于3868.74点,涨16.73点,涨幅为0.43%;创业板收于2024.93点,涨22.23点,涨幅为1.11%。两市成交11530.47亿元,较前一日成交额增加1.02%。小盘股强于大盘股。中证100上涨0.37%,中证500上涨0.78%。

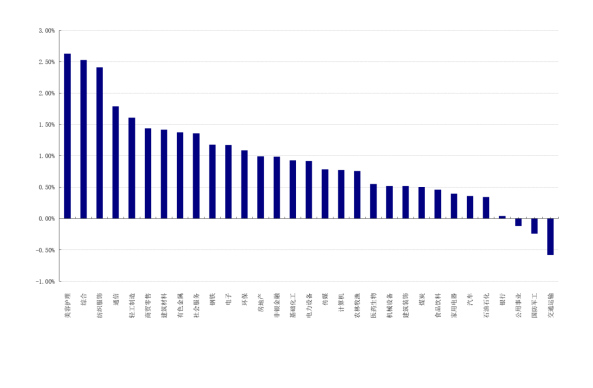

31个申万一级行业中有28个行业上涨。其中,美容护理、综合、纺织服饰表现居前,涨跌幅分别为2.63%、2.53%、2.41%,公用事业、国防军工、交通运输表现居后,涨跌幅分别为-0.12%、-0.24%、-0.58%。沪市有1676只个数上涨,占比72.15%,深市有2153只个数上涨,占比73.56%。非ST个股中,87只个股涨停,2只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2025/6/3

前日,中债银行间债券总净价指数0.01个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.22%,标普500上涨0.01%;纳斯达克指数上升0.32%;道琼斯欧洲50 上涨0.51%。亚太主要市场普遍上涨,其中,恒生指数上涨0.60%,日经225指数上涨0.80%,印度孟买 Sensex30 指数上升0.32%。

二、指数涨跌

数据来源:Wind 日期:2025/6/3

三、新闻

1、5月信用债表现较为优异

5月初以来,我们看到城投债和利率债走势完全背离。一方面利率债收益率普遍上行,另一方面信用债收益率则快速下降。和4月末相比,5月末1年期国债收益率上行0.08bp,10年期国债收益率上行4.83bp,而反观信用债方面,1年期AAA企业债收益率下行7.73bp,3年期AAA企业债收益率下行7.10bp,1年期AA-企业债收益率下行18.02bp,3年期AA-企业债收益率下行5.52bp。从投资回报来看,5月信用债投资回报表现较好,明显跑赢利率债,而且拉久期策略投资回报表现更好。

利率债收益率上行的主要原因为:(1)5月一开始,中美关税战就出现了缓和的迹象,缓和的时间超过市场预期,债市重新修正此前对我国二季度出口乃至经济基本面环比明显放缓的悲观预期,投资者风险偏好边际回温;(2)国内降准降息正式落地,存款准备金、OMO、LPR、PSL、公积金等全部调降,债市短期内利多出尽;(3)近期政府债发行速度加快,对于市场资金面有所压制,财政部50年超长期特别国债招标利率不甚理想,高于二级市场水平,加权平均中标利率为2.1%,较2月同期限国债续发行时的收益率低点上行约19BP(基点),银行间债市同期限债券收益率为2.01%,带动长端利率债收益率有所上行。

信用债收益率下行的主要原因为:本次存款利率下行幅度超过降息幅度,两年期及以下定期存款利率下调15bp,三年及五年期定期存款利率下调25bp,3年定期存款挂牌利率目前下降至只有1.25%,抬高了货基和银行中低风险理财产品的性价比,导致有不低规模的存款从银行端转移到非银端。存款性价比降低之后,银行负债缺口增加,5月银行存单发行量显著增加,同时存单利率不断抬升,已经接近1.7%左右。

目前货币基金和银行中低风险理财产品中配置了较多的存单,当新发存单的票面利率上升之后,货币基金和银行中低风险理财产品会加大配置仓位,从而抬升产品的净值,从而使得存款更多的流向非银端,形成自我反馈强化循环。非银产品规模的扩大也加大了信用债的配置力度,从而使得信用债和利率债走出了完全相反的走势。

未来预判上,光大证券观点认为,当前阶段货币当局通过收紧资金面引导长债收益率上行的迫切性已明显下降,更不会放任CD利率大幅上行以至于影响到银行净息差和放贷意愿。未来在资金面上形成预期差的概率较大:待市场认知到资金面比预想的更为宽松后,那么较有可能重新对收益率曲线中长端进行定价。不过需要强调的是,虽然当前至年底收益率曲线短端、中端、长端皆有下行空间,但相较于去年同期的大幅单边波动,今年的下行空间很是有限。比如说,我们判断在未来的两个月中DR007的均值有可能由今年5月的1.63%逐步回落至1.5%左右,且低于1.4%的交易日并不常见。

华西证券观点认为,对于6月债市,市场或依然处于波动之中,可能先后演绎“防御、修复、抢跑”。月初中美高层领导人能否对话,悬而未决,叠加5月末基金遭遇连续的配置盘赎回,6月中上旬银行与保险存在“卖债调表”的可能性,市场延续防御姿态的意愿或更强。6月中旬,随着各类信息逐渐明朗,市场情绪或自发开启修复,利率也将相应迎来重定价。倘若在央行的呵护下跨季资金不紧,市场可能会抢跑定价7月季初宽松与基本面变化。总结而言,震荡过后利率的方向依旧偏下行,不过下行幅度还需观察有无新的触发因素落地。如果外部不利因素重新发酵,或者内需转弱显性化,抑或是央行超预期开启买债,大幅拓宽短端利率的下行空间,长端利率存在突破低点的可能性。如果未出现特别变量,10年、30年国债收益率或难突破1.60%、1.80%的下行阻力线。

中金观点认为,虽然5月中美贸易谈判取得阶段性进展,前期加征的高额关税大幅下调,短期市场对我国出口担忧有所缓解,但是我们认为这并不意味着我国出口以及基本面压力完全消除,毕竟即便是关税下调之后,今年美国对中国加征关税的幅度仍达 30%,这对出口乃至基本面的负面影响仍然较大,下半年我国出口下行压力会更多显现。在利率债供需方面,下半年政府债券环比及同比大概率均会少增,也即政府债券、乃至利率债供给压力有望边际回落,进而改善利率债供需格局,同样有利于债券利率下行。因此综上来看,我们预计二三季度货币政策放松可能加码,资金利率中枢或将明显回落,年内利率债仍有胜率。目前仍建议投资者积极配置中国债券,包括适度延长久期以获得更高净价回报。

2、“大而美”税改法案遭抨击

6月3日,卸任仅4天的马斯克在社交媒体平台上发布消息批评“大而美”税改法案,称这项规模庞大的法案“荒谬”“令人作呕”。马斯克称,该法案将使预算赤字大幅增至2.5万亿美元,使美国公民背负难以承受的债务负担。”

“大而美”税改法案规划了美国未来10年的财政政策,旨在通过单一法案实现特朗普政府税制改革、医疗削减、移民执法和国防增强等多重目标,其中还包括大幅提高债务上限,以防止债务危机的发生。但由于其中的减税举措和节省开支举措并不会同时实施,因此市场普遍预计美国赤字将在特朗普政府任内余下的几年时间继续增加,财政状况进一步恶化。其国会预算办公室预测,该法案将使美国在未来10年内增加约3.8万亿美元的债务。

5月22日,美国众议院以215票赞成、214票反对的微弱优势,通过了该法案。22日美股高开低走,20年期美国国债收益率一度攀升至5.1%上方,这是2023年10月以来的首次。接下来该法案提交参议院进行投票,共和党目前在参议院共有53个席位,占据微弱优势。若不出意外,47名民主党阵营的议员都将反对该法案,这意味着如果有四名共和党议员倒戈,该法案将无法通过。