一、行情回顾

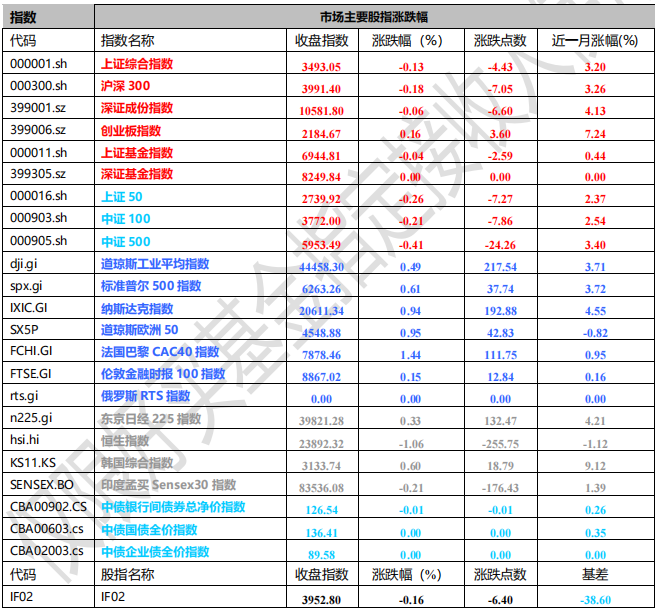

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3493.05 点,跌 4.43 点,跌幅为 0.13%;深成指收于 10581.80 点,跌 6.60 点,跌幅为 0.06%;沪深 300 收于 3991.40 点,跌 7.05 点,跌幅为 0.18%;创业板收于 2184.67 点,涨 3.60 点,涨幅为 0.16%。两市成交 15051.76 亿元,较前一日交易量增加 3.52%。大盘股强于小盘股。中证 100 下跌 0.21%,中证 500 下跌 0.41%。

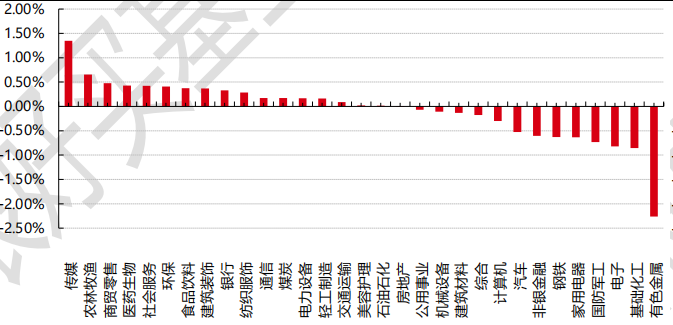

31 个申万一级行业中有 17 个行业上涨。其中,传媒、农林牧渔、商贸零售表现居前,涨跌幅分别为 1.35%、0.65%、0.48%,电子、基础化工、有色金属表现居后,涨跌幅分别为-0.82%、-0.85%、-2.26%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2025/7/9

昨日,中债银行间债券总净价指数下跌 0.01 个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨 0.49%,纳指上涨 0.94%,标普 500 上涨 0.61%;道琼斯欧洲 50 上涨 0.95%。亚太主要市场涨跌互现,其中,恒生指数下跌 1.06%,日经 225 指数上涨 0.33%,印度 Sensex30 下跌 0.21%。

二、指数涨跌

数据来源:Wind 日期:2025/7/9

三、新闻

特朗普拟对铜加征 50%关税

事件:

特朗普 8 日表示,将对所有进口到美国的铜征收 50%的新关税。美国商务部长卢特尼克预计新关税“可能在 7 月底或 8 月 1 日实施”。关税消息直接刺激纽约期铜单日飙升 17%,贸易商提前抢购囤货(美国上半年囤铜超 35 万吨)引发全球库存转移,LME 库存锐减 80%至不足全球 1.2 天用量,加剧区域性短缺。

影响:

从需求端来看,美国是全球第二大铜消费国,美国电解铜需求量约 180 万吨/年,其中约 50%依靠进口。

特朗普对进口铜加征关税意在重建本土产业链,但是短期而言,高额关税将大幅提高美国制造业的原材料成本,可能导致企业减少采购或寻找替代材料(如铝代铜),从而削弱铜的需求。美国本土铜产能短期内无法填补进口缺口,铜矿从勘探、建设到投产通常需要 7~8 年甚至更长时间(建设阶段通常要 2~4 年),短期高成本可能抑制工业活动,进而拖累美国对铜的需求预期。此外,高关税政策加剧市场对全球贸易摩擦升级的担忧,可能抑制制造业和基建投资,进而影响铜的需求。

从套利角度看,关税政策促使贸易商在实施前加速向美国运铜,导致 LME(伦敦金属交易所)和上海期货交易所(SHFE)库存下降,而 COMEX(纽约商品交易所)库存激增。一旦囤货潮结束,美国市场可能因库存过剩而面临价格回调压力,而非美国市场(如中国、欧洲)则因短期供应紧张后可能面临需求疲软。自 2 月 26日美国提出铜 232 调查开始,关税预期推升美铜相对沪铜伦铜溢价超 10%,套利驱动下,美国开始虹吸全球铜库存。根据高盛口径,2025H1 美国铜进口量同比增加约 51 万吨。美国本土铜库存超出正常需求进行累积,本质是关税预期下提前补库存带动的需求前置。美国本土以外市场库存持续走低支撑铜价走强。COMEX 与LME 铜价差因关税预期扩大至历史高位,但这一价差可能难以长期维持,一旦政策落地,套利交易退潮可能导致价格回落。

短期来看,此前铜价受全球财政政策利好带来的上涨有所消化,短期受关税影响,加上美元指数有一定修复的动力,整体短期不支撑铜价的上涨,还有回调的压力。中长期来看,地域不平衡可能长期存在,废铜流出进一步困难,叠加今年几个大矿供应问题不断,当前全球铜供给仍然处于偏紧格局,后续会回归到宏观定价主线上,长期铜价有支撑,近期可关注美联储表态和美国多边贸易谈判。

6 月 CPI 同比转涨,PPI 延续下滑

6 月 CPI 同比上涨 0.1%(前值-0.2%),环比下降 0.1%,PPI 同比下降 3.6%(前值-3.3%),环比下降0.4%。

具体来看,食品项中,价格同比增速较上月波动较大的品类有猪肉、牛肉、鲜菜、蛋类等。其中牛肉价格结束连续下降,转为上涨 2.7%;猪肉价格下降 8.5%,为连续上涨后首次转降,主要受供给端出栏节奏加快,阶段性供给压力增加影响。

6 月份核心 CPI 环比继续持平,同比上涨 0.7%。年初以来金价持续上涨带动其他用品及服务项同比持续走高,根据银河证券,2024 年金银珠宝类零售占社零比重为 0.76%,2025 年前 5 月占比进一步上行至 0.92%,6 月上海黄金现货同比上涨 41.3%,黄金和铂金等饰品支撑其他用品及服务项同比上涨 8.1%。

PPI 同比持续负增长和企业盈利能力的下降有关,工业品出厂价格和企业利润表现高度相关,伴随国内房地产市场的持续低迷,黑色有色等工业品的需求也在萎缩。

从行业看,汽柴油车整车制造、新能源车整车制造价格环比分别上涨 0.5%和 0.3%,同比降幅比上月分别收窄 1.9 个和 0.4 个百分点;光伏设备及电子元器件制造价格同比下降 10.9%,降幅收窄 1.2 个百分点。此外,代表新质生产力的高技术行业价格保持韧性。高端制造、智能制造、数字经济等新动能持,集成电路封装测试系列价格同比上涨 3.1%,可穿戴智能设备制造价格上涨 1.4%,微波通信设备价格上涨 1.3%,航空航天器及设备制造价格上涨 1.1%。