一、行情回顾

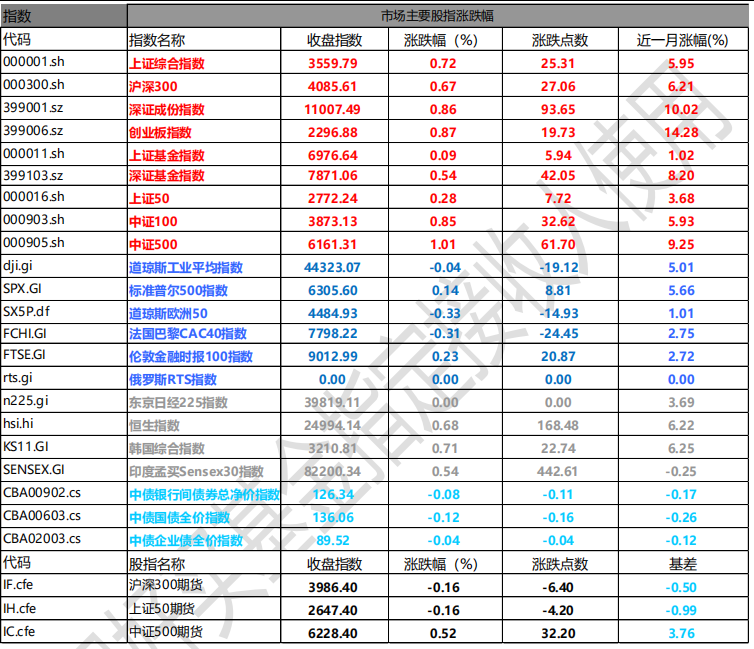

昨日,沪深两市双双收涨。截至收盘,上证综指收于 3559.79 点,涨 25.31 点,涨幅为 0.72%;深成指收于 11007.49 点,涨 93.65 点,涨幅为 0.86%;沪深 300 收于 4085.61 点,涨 27.06 点,涨幅为 0.67%;创业板收于 2296.88 点,涨 19.73 点,涨幅为 0.87%。两市成交 16999.80 亿元,较前一日成交额增加 8.21%。小盘股强于大盘股。中证 100 上涨 0.85%,中证 500 上涨 1.01%。

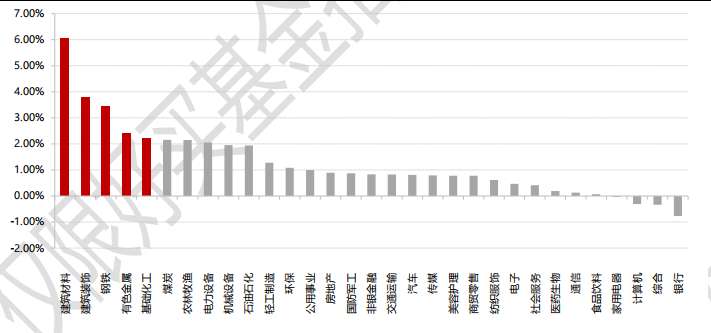

31 个申万一级行业中有 27 个行业上涨。其中,建筑材料、建筑装饰、钢铁表现居前,涨跌幅分别为 6.06%、3.79%、3.44%,计算机、综合、银行表现居后,涨跌幅分别为-0.31%、-0.34%、-0.77%。两市 4002 只股票上涨,1291 只股票下跌,涨停家数 130,仅 6 家跌停。

数据来源:Wind,好买基金研究中心,日期 2025/7/21

昨日,欧美主要市场收涨,其中,道指下跌 0.04%,标普 500 上涨 0.14%,纳斯达克指数上涨 0.38%;道琼斯欧洲 50 下跌 0.33%。亚太主要市场收涨,其中,恒生指数上涨 0.68%,日经 225 指数下跌 0.21%, 印度孟买 30 指数上涨 0.54%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期 2025/7/21

三、新闻

中金:谁在主导港股行情?---港股流动性图景

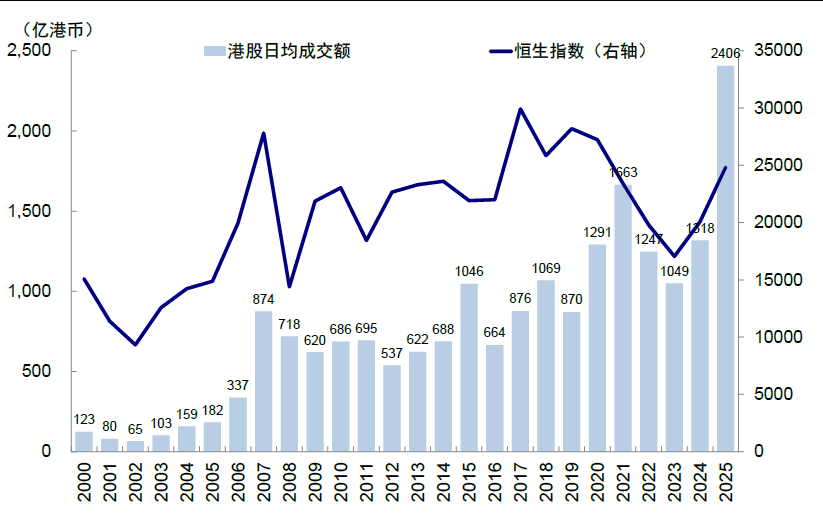

2025 年初以来,得益于 DeepSeek、新消费和创新药等新叙事的不断涌现,港股市场持续活跃,甚至一度领跑全球市场。即便二季度以来外部关税挑战增加、国内增长和信用周期再度趋弱,导致整体指数在 24,000 左右震荡并跑输全球,但结构性行情依然活跃。

港股市场活跃的流动性具体体现为:1)日均成交额达 2406 亿港币,较 2024 年日均成交 1318 亿港币增长超 80%,创历史新高;2)南向资金持续活跃,日均流入 61.5 亿港币,是 2024 年日均流入 34.7 亿港币的近两倍,截至目前累计流入 7877 亿港币,已接近去年全年 8079 亿港币的水平。

数据来源:WIND,中金公司研究部,2000 至 2025

持续活跃的流动性又直接解释了我们在近期港股市场看到的几个“不同寻常”的现象:

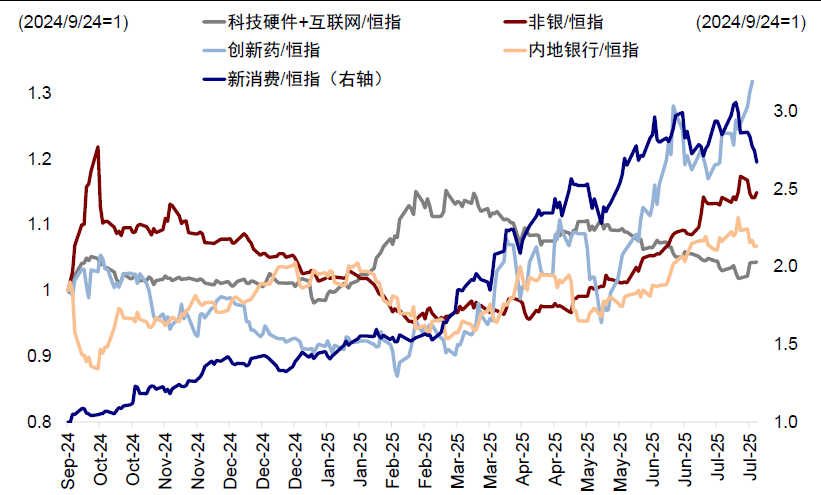

1) 对宏观不敏感的结构性行情尤为活跃:虽然整体中国基本面趋弱且外部扰动不断,但结构性行情活跃,板块之间此消彼长、不断轮动,如年初以来的 AI、新消费、创新药等几轮主线;

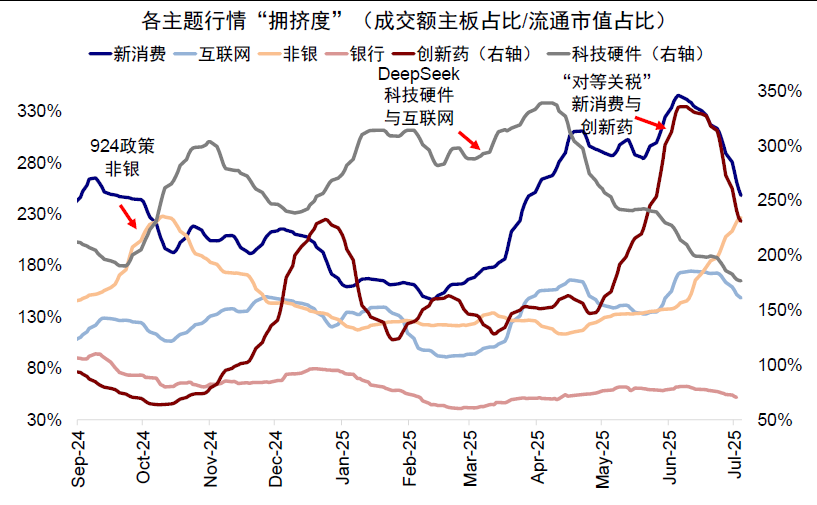

图:各个行业的拥挤度情况

数据来源:WIND,中金公司研究部,202409 至 202506

2) 容易形成热门板块的抱团和拥挤交易:那些被资金青睐的个股和板块都会出现短期预期和估值透支。我们以成交占比与市值占比来衡量“拥挤度”,可以清晰地发现年初以来的不同行业的拥挤程度和轮动情况;

数据来源:WIND,中金公司研究部,202409 至 202506

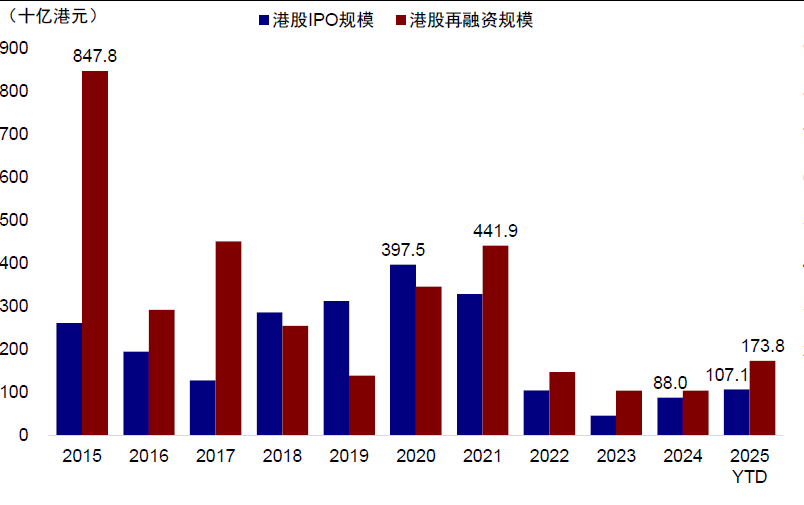

3) 更多公司赴港上市,包括 A to H 公司;再融资也不断增多。年初以来,港股 IPO 上市已有 51 家,募资金额达到1000 亿港币以上,超过 2024 年全年规模,其中 A 股转港股上市公司 10 家,募资占比 70%,后续还有近 50 家 A股公司计划赴港上市,下半年还有 195 家公司排队。配售等再融资也明显增多,2025 年上半年港股再融资规模突破1700 亿港币,同比增长 227%。

数据来源:WIND,中金公司研究部,2015 至 2025

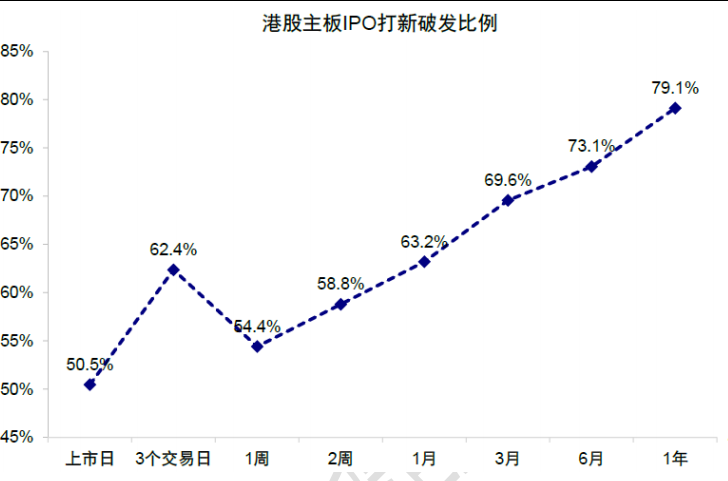

4) “打新交易”也明显活跃。由于充分市场化询价的机制,长期来看港股的打新平均正收益胜率只有 51%且会随上市时间递减,并不存在稳定的制度套利机会,但是阶段性的流动性充裕和亢奋情绪无疑会助推热情;

数据来源:WIND,中金公司研究部

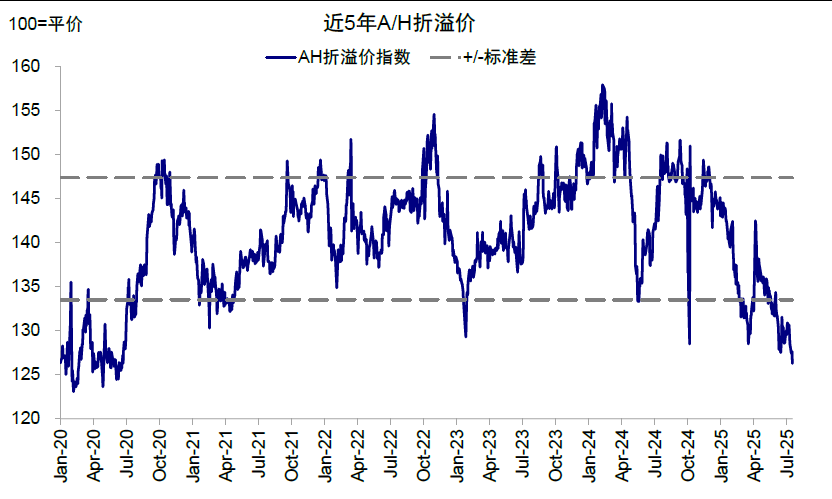

5) AH 溢价收窄、甚至部分个股持续溢价,如宁德时代和恒瑞医药,截至 7 月 18 日分别交易在 26%和 14%的溢价;整体加权平均的 AH 溢价也缩窄到 126%。符合当时产业趋势和外资审美的个股的确可以交易港股溢价,如 2016-2019年的海螺水泥,但这一规律不能无限外推。短期看,整体AH溢价依然受限于分红税安排下的125%平价的“隐性底”,这也是为何 3 月下旬和 6 月下旬触及这一水平后,分别通过港股跌和 A 股涨收敛。

数据来源:WIND,中金公司研究部

造成港股市场这种流动性充裕环境的宏观背景, “钱多”(资金盛)与“回报少”(资产荒)的组合。充裕的流动性和有限的优质资产,必然导致资金扎堆,而恰好符合优质回报定义的资产大多在港股(如 AI 互联网、新消费和创新药)。

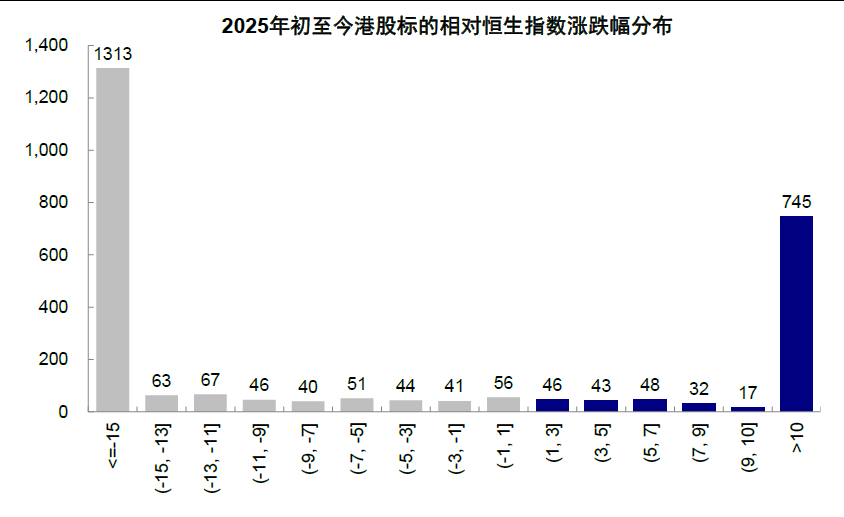

如果从 ROE 角度看,整体市场的 ROE 摆脱了前几年的持续下行但也仅勉强企稳(表明中国信用周期企稳但并未大幅扩张),但部分提升的行业恰是跑赢的板块(如金融中的保险和券商;周期中的有色;媒体与娱乐、软件、消费者服务与新消费等),这也是港股跑赢 A 股,结构性行情主导的根本原因(即便在港股内部,跑赢和跑输指数的分化也尤为显著,年初以来沪港通样本中仅有 35%的标的跑赢恒生指数)。

数据来源:WIND,中金公司研究部,纵轴为标的数量

那么,如何分析港股的资金面供需情况?后续如何演变,哪些因素是关键?

今年以来,港股市场流动性整体宽松,可以从宏观和微观的市场资金供需两个大的维度来理解,而这两者之间又有一定关联,例如,正是因为宏观层面增长乏力和资产荒,才导致南向资金不断涌入和越来越多的公司赴港上市。

宏观维度:包含三个层次,三个因素共同作用,形成了上半年港股流动性的基本格局。

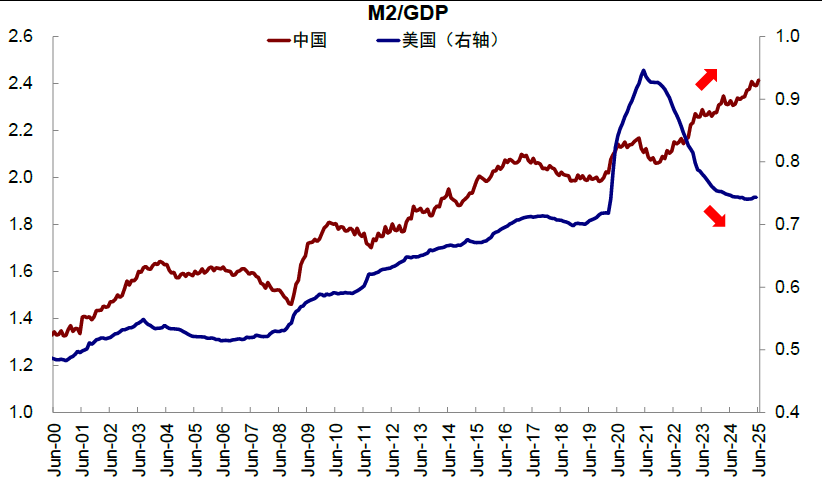

1)内地流动性:资金充裕(资金盛)但缺乏优质资产(资产荒),推动南向资金持续流入。截至 6 月,中国M2 高达 330 万亿人民币,是 GDP 的 2.4 倍,不仅规模创历史新高,与 GDP 的差距也是历史新高,居民部门名义储蓄也在不断增加。但回报与成本倒挂的情况下,私人部门信用收缩仍在延续,经济未有全局修复,能提供新增长点或确定回报的资产较为有限。这一背景下,国内资金需要寻求有效配置机会,不论是稳定回报的分红资产、还是成长属性的新经济板块,港股都具有比较优势,进而吸引南向资金加速流入。

数据来源:WIND,中金公司研究部,2000 至 2025

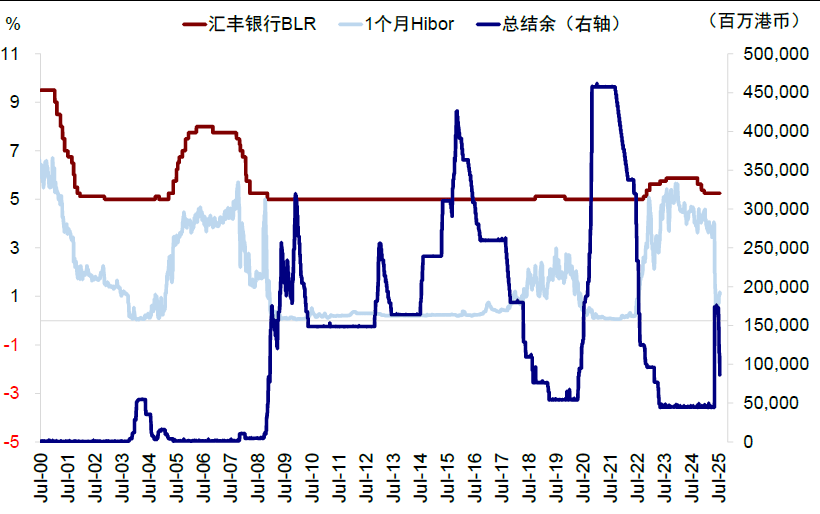

2)香港流动性:金管局投放大量流动性导致港币流动性异常宽松。5 月初港币触及强方保证,香港金管局超预期大量投放流动性,导致银行体系总结余大幅抬升、Hibor 骤降至零附近,市场流动性极度充裕。

数据来源:WIND,中金公司研究部,2000 至 2025

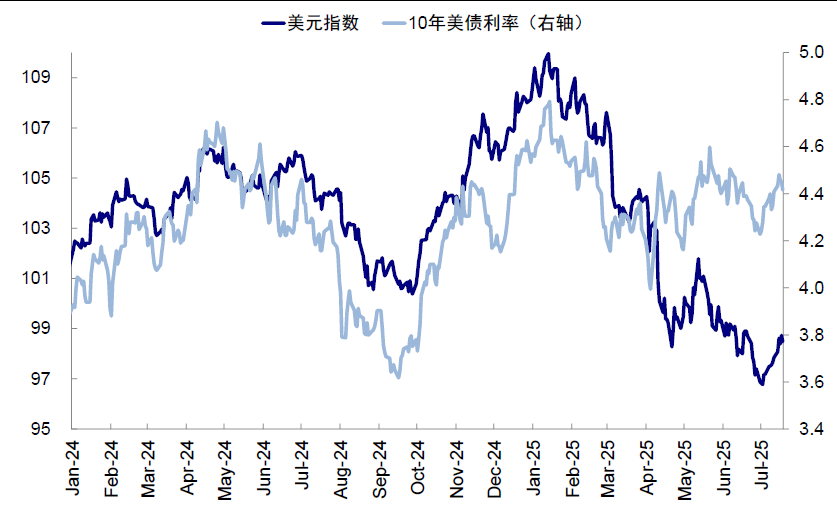

3)外围美元流动:二季度同样宽松。4 月以来,不论是出于“去美元化”叙事还是对美元资产安全性的担忧,美元指数和美债利率也持续走弱,部分资金从美国撤出并“各回各家”,也间接受益港股。

数据来源:WIND,中金公司研究部,202401 至 202506

微观维度:

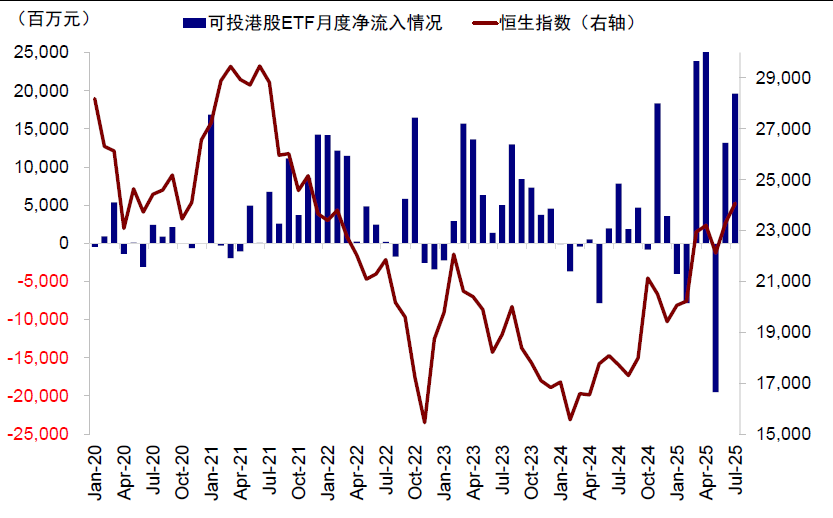

1)南向:强劲流入,截至目前的流入规模已接近去年全年,南向定价权在边际上和结构上不断提升,南向成交占比目前达到 35%。这其中,以个人投资者(ETF)和交易型资金贡献了大量超额增量,上半年内地可投港股 ETF 资金净流入 375 亿元,环比增加 10%,同时保险资金也在稳定增配。

数据来源:WIND,中金公司研究部,2020 至 2025

2)外资:长线外资仍未回流,但区域和交易型资金有结构性流入,今年主动外资累计流出港股市场 77.8 亿美元(vs. 2024 年同期流出 85.8 亿美元),被动外资累计流入 129.2 亿美元(vs. 2024 年同期流入 75.8 亿美元)。

3)公司行为:IPO 和配售激增带来一定供给压力,上半年 IPO 募资金额是 2024 年同期的近 6 倍,配售募资规模达 1,358 亿港币、超过 2023 年和 2024 年两年加总,但在资金整体充裕情况下,并未对流动性产生显著的负面影响。

往前看,分析港股流动性的未来趋势,同样可以从以上几个驱动因素入手。节奏上,预计三季度港股会面临多方面的流动性边际趋紧的压力;量级上,下半年对资金的需求规模可能延续甚至加速(IPO 和配售 3000 亿港币以上),但资金供给速度能否加速还要看“赚钱效应”(南向、外资和回购或为 3000 亿港币左右)。

往前看,支撑港股资金面的长期宏观因素并未转向,资金充裕但优质资产有限的局面或将延续。但是节奏上,三季度面临多方面流动性边际趋紧的压力,包括金管局或继续回收流动性、外围美元环境趋紧、IPO/配售仍有一定供给压力,不排除造成一定扰动。与此同时,增长趋缓,政策发力放缓,关税谈判等也存在变数。不过,我们依然提示,如果波动反而可以提供更好的再介入机会,“低迷的时候积极介入、亢奋的时候适度止盈”依然是一个有效策略。

稳定回报(分红)+成长回报(成长)的哑铃型配置仍是在信用周期企稳但难以大幅扩张前的最优策略,只不过阶段性的在哑铃两端也可以结合板块透支程度略作轮动的“新哑铃”,核心的原则是在合理的位置买长期正确的板块。