一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3813.56 点,跌 44.58 点,跌幅为 1.16%;深成指收于 12472.00 点,跌 81.84 点,跌幅为 0.65%;沪深 300 收于 4459.83 点,跌 30.62 点,跌幅为 0.68%;创业板收于 2899.37 点,涨 27.15 点,涨幅为 0.95%。两市成交 23640.86 亿元,较前一日交易量减少17.77%。大盘股强于小盘股。中证 100 下跌 0.35%,中证 500 下跌 1.34%。

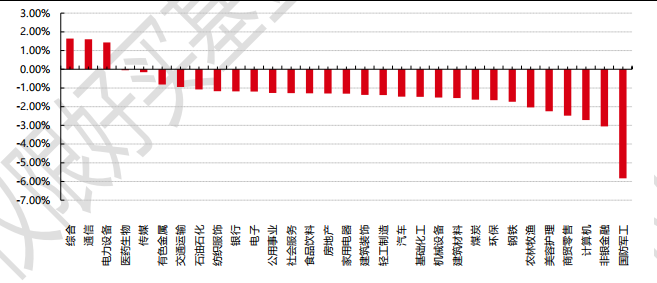

31 个申万一级行业中有 3 个行业上涨。其中,综合、通信、电力设备表现居前,涨跌幅分别为 1.64%、1.61%、1.44%,计算机、非银金融、国防军工表现居后,涨跌幅分别为-2.71%、-3.05%、-5.83%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2025/9/3

昨日,中债银行间债券总净价指数上涨 0.08 个百分点。

昨日,欧美主要市场涨跌互现,其中,道指下跌 0.05%,纳指上涨 1.02%,标普 500 上涨 0.51%;道琼斯欧洲 50 上涨 0.85%。亚太主要市场涨跌互现,其中,恒生指数下跌 0.60%,日经 225 指数下跌 0.88%,印度 Sensex30 指数上涨 0.51%。

二、指数涨跌

数据来源:Wind 日期:2025/9/3

三、新闻

A 股半年报披露完毕,营收及利润边际改善,高景气度行业公司迎来业绩拐点

截至 8 月 31 日,上市公司半年报披露完毕,A 股全市场共 5432 家上市公司披露了 2025 年半年度报告。2025 年上半年,全市场上市公司实现营业收入 35.01 万亿元,同比增长 0.16%。上半年实现净利润 3 万亿元,同比增长 2.54%。

全市场近六成公司营收正增长,超四分之三公司实现盈利,2475 家公司净利润正增长,1943 家公司营收、净利双增长。从中小企业成长表现来看,创业板、科创板、北交所上市公司上半年营收增幅明显,分别为9.03%、4.90%、6.08%,远超市场整体水平。

科创板层面,人工智能、创新药、机器人等高景气赛道展现出较为强劲的增长势头,迎来业绩拐点。

寒武纪:营收 28.81 亿元,较上年同期增加 28.16 亿元,同比增长 4347.82%,归母净利润 10.38 亿元,归属上市公司股东的扣除非经常性损益的净利润 9.13 亿元,实现了扭亏为盈。云端 AI 芯片放量,获运营商、互联网、金融等行业大客户订单。

百济神州:营收 175.18 亿元,同比增长 46.03%;实现净利润 4.50 亿元,同比扭亏为盈,经营活动现金流净额亦由负转正至 16.31 亿元。公司核心产品泽布替尼保持高增长,上半年全球销售额 125.27 亿元,同比增长 56.2%。替雷利珠单抗销售增长,公司运营效率提升。

奥比中光:营收 4.35 亿元,同比增长 104.14%;归母净利润 6019 万元,同比扭亏为盈,并首次实现半年度盈利。奥比中光上半年营收增长主要来自三维扫描及支付等应用场景的拉动,同时,公司聚焦工业机器人、智能物流等刚需场景,推动技术加速落地。3D 视觉传感器在支付、机器人、三维扫描等多场景落地,海外市场拓展成效显著。

此外,光模块相关上市公司同样表现强劲。例如,仕佳光子上半年实现营收 9.93 亿元,同比增长121.12%;净利润 2.17 亿元,同比大增 1712.00%。源杰半导体上半年营业收入同比增长 70.57%,归母净利润同比增长 330.31%,扣非净利润同比增长 379.16%。

在人形机器人领域,多家公司业绩增长明显。埃斯顿实现归母净利润 668.23 万元,同比增长 109.10%;宏英智能上半年实现归母净利润 1617.47 万元,同比增长 479%。此外,瑞芯微、金力永磁、美格智能等布局人形机器人的公司上半年净利润翻倍增长。新动能稳步成长在宏观数据上也得到印证。工信部数据显示,今年上半年,我国机器人产业营业收入同比增长 27.8%,工业机器人和服务机器人产量同比分别增长 35.6%、25.5%,连续 12 年位居全球最大工业机器人应用市场。

根据招商证券,从其他行业层面来看,25 年中报 A 股盈利增速放缓主要因为:1)多数行业存在供需错配,PPI 持续负增,价格下行拖累企业盈利,汽车、纺服等行业仍存在以价换量现象,收入改善但盈利恶化;2)有效需求仍然偏弱,地产、投资端表现疲软,建材、化工、钢铁、石油石化等资源品领域盈利走弱拖累整体表现;3)受居民收入预期不确定性、“禁酒令”等阶段性影响,消费服务领域盈利普遍放缓。积极的因素在于:1)此前对盈利拖累较大的电力设备和地产等领域盈利有所改善;2)AI 基建提速,算力需求旺盛,TMT板块盈利较高增长驱动全 A 向上修复;3)市场交投活跃,指数屡创新高,金融板块盈利形成正向支撑,军工、电新等行业也有较大贡献。同时考虑到下半年“反内卷”的持续推进,价格有望止跌回暖,或驱动盈利平稳修复。

大类行业中医疗保健、中游制造、金融地产盈利改善,信息技术盈利增速领先,25Q2 单季度增速:信息科技>中游制造>金融地产>医疗保健>公用事业>消费服务>资源品。上游资源品行业单季盈利增速转负;中游制造业单季利润增幅扩大,电力设备、国防军工等改善较为明显。消费服务单季度利润增速转负,除美容护理外,多数板块盈利放缓;医药板块单季度盈利增速转正;TMT 盈利增速领先,电子、传媒增速较高;公用事业单季度盈利增速转负;金融地产单季度利润增幅扩大,银行增速转正,地产跌幅收窄。

(数据来源:Wind、上市公司公告、招商证券)

全球债市再度承压,欧美长债收益率持续走高

全球长期国债抛售潮加剧,美国 30 年期国债收益率再度突破 5%重要关口,英国同期限收益率触及自1998 年以来最高,法国同期限国债收益率则跟随上升至 4.51%。日本 20 年期国债收益率升至自 1999 年以来的最高水平,而澳大利亚 10 年期国债收益率上涨至 7 月以来的最高水平。德意志银行集团 CEO 称,全球债券抛售并非只是“短暂波动”,收益率将持稳高位。

Julius Baer 固定收益研究部门主管 Dario Messi 表示:“当前的态势进一步证明,投资者对超长期债券的兴趣明显减弱,不仅来自私人投资者,也来自通常能为这一领域提供更稳定需求基础的机构投资者。”

1. 对财政可持续性的忧虑

疫情后各国政府普遍通过大幅增加支出来刺激经济,导致财政赤字居高不下,公共债务规模持续攀升。市场担心这种“借新还旧”的模式难以持续。例如美国的财政赤字占 GDP 比重已达 6.3%,创下和平时期新高。投资者因此要求更高的风险溢价来补偿他们持有长期债券所承担的潜在风险。

2. 通胀担忧与央行独立性受疑

虽然近期通胀有所回落,但市场担忧巨额的政府支出可能在未来引发通胀再度攀升。更重要的是,央行独立性受到质疑,这动摇了市场对央行能否在未来坚定控制通胀的信心。既然央行可能无法独立应对通胀,投资者自然要求更高的长期收益率来补偿通胀风险。

3. 海量债券供给冲击市场

9 月份是传统上的公司债发行高峰月。大量高收益公司债的发行,会分流原本可能投资国债的资金。同时,各国政府为弥补赤字也在不断发行新国债,使得债券市场面临供需失衡的压力,进一步推高收益率。

4. 政治不确定性的催化作用

多国的国内政治局势加剧了市场的担忧:

法国:政府将于 9 月 8 日面临议会的不信任投票,市场担心其削减赤字的能力。

英国:新政府面临高额借贷、增长乏力和高通胀难题,投资者关注其秋季预算中增税减支的可能性。

日本:首相可能因选举失利下台,引发财政纪律放松的担忧。

法国兴业银行企业研究、外汇和利率主管 Kenneth Broux 表示,“如果周五非农就业数据好转,那么有关降息的所有传言都会被打消。但如果周五的就业数据表现不佳,这实际上可能会引发债券市场的更广泛反弹。”

(数据来源:智通财经 APP、Wind)