一、市场回顾

1、基础市场

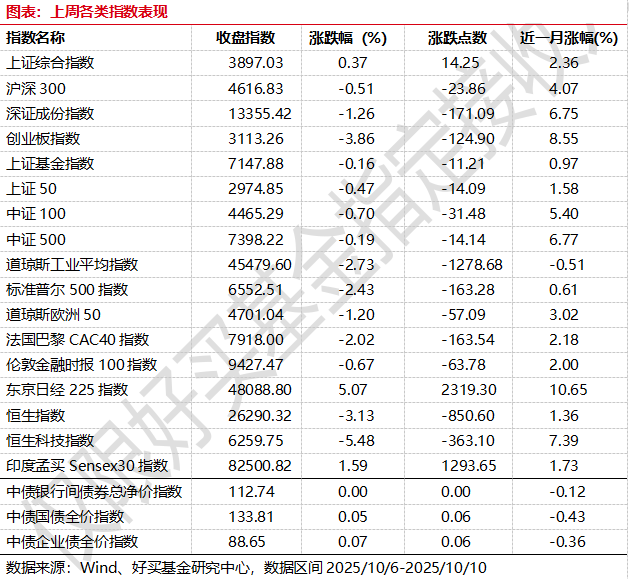

上周,沪深两市涨跌互现。截止收盘,上证综指收于3897.03点,涨14.25点,涨幅为0.37%;深成指收于13355.42点,跌171.09点,跌幅为1.26%;沪深300收于4616.83点,跌23.86点,跌幅为0.51%;创业板收于3113.26点,跌124.90点,跌幅为3.86%。

31个申万一级行业中有17个行业上涨。其中,有色金属、煤炭、钢铁表现居前,涨跌幅分别为4.44%、4.41%、4.18%,电力设备、电子、传媒表现居后,涨跌幅分别为-2.52%、-2.63%、-3.83%。

上周,欧美主要市场普遍下跌,其中,道指下跌2.73%,标普500下跌2.43%;道琼斯欧洲50 下跌1.20%。亚太主要市场涨跌不一,其中,恒生指数下跌3.13%,日经225指数上涨5.07%。

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-10-10

2、基金市场

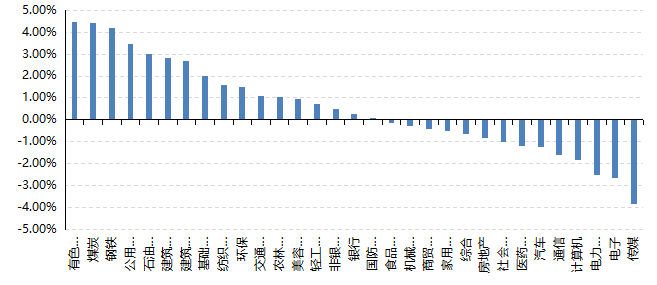

上周,国内权益基金涨跌不一,其中QDII型基金平均上涨0.42%,混合型和股票型基金平均下跌0.95%和1.64%。

上周,权益类基金表现较好的是广发资源优选A和华商上游产业等;混合型基金表现较好的是华富天鑫A和前海开源沪港深核心资源A等;QDII式基金表现较好的是易方达标普生物科技人民币A和广发纳斯达克生物科技人民币等;指数型表现较好的是万家中证工业有色金属主题ETF和中信保诚中证800有色A等;债券型表现较好的是工银瑞信添慧A和财通可转债A等;货币型表现较好的是大成月添利理财B和大成月添利理财E等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2025-10-10

二、近期焦点

美国宣布对中国加征关税

美东时间10月10日,美方宣布,针对中方采取的稀土等相关物项出口管制,将对中方加征100%关税,并对所有关键软件实施出口管制。

点评:

战术上看,特朗普加征关税或意在为后续中美谈判增加谈判筹码,由于前一次的经验,本次延续“TACO”的概率可能不低。近1个多月来,美国在部分领域对中国再度施压,如将多家中国实体列入出口管制“实体清单”,对中国船舶征收“港口费”等,或是为中美新一轮谈判积累筹码,符合特朗普一贯的谈判策略;本次特朗普加征100%关税的生效日定在APEC峰会之后的11月1日,留有相当长的缓冲期,此外特朗普最初表示“没有必要”在APEC峰会期间与中方会晤,但后续又表示“没有取消”中美会晤,表明中美贸易谈判具备较多空间,因此月底中美元首会晤是关键节点。

战略上看,中美两国的博弈长期化已成为市场共识,贸易摩擦对股市的影响可能越来越小。虽然特朗普对华的关税博弈在第二任期再度上演,但与特朗普第一任期相比,毫无疑问我国对关税战的应对策略更加主动和成熟,并且逐渐转变为主动出击博弈。10月9日至10日,中国在两天内打出“稀土管制+反垄断调查+实体清单+对等收费”的反制组合,展现出强烈的主动性,正如今年4月中央政治局会议提出的将关税冲击定性为“国际经贸斗争”,对于关税战,中方始终采取“积极应对,敢于斗争”的态度。中长期来看,对于经济和资本市场而言,走势或最终取决于各自的产业链和经济韧性。

(内容来源:Wind)

三、好买观点

股票型基金投资策略

本周A股市场只有2个交易日,宽基先涨后跌,波动较大。由于国庆假期间黄金价格大涨刺激有色相关板块,并带动钢铁、煤炭等短期有所表现。高位的科技方向冲高后单边回落。

估值上看,全A当前PE_TTM 22.5x/PB 1.8x,分位值角度近5年分别为92.5%/71.6%,而近十年角度约93.7%/56%分位,以周期股的角度去看当前估值处于长期中等,短期偏高水平。细化到行业角度,近几个月大涨的TMT目前估值仍然偏高,pb角度看无论近5年或10年均约80%以上。而消费板块中的食品饮料,其近十年PE分位值已跌至10%以下。

尽管短期关税风险再起,但此次相较于4.7而言可能更加钝化,一方面我国准备更为充分和主动,另一方面具体实施力度还有不小变数,Taco概率仍然不低,因此综合来看可能对于A股影响不大,尤其是对本身处于中低位的股票而言。从配置上来看,短期波动可能加大,均衡风格或提供较强韧性,一方面考虑估值处于低位的“反内卷”或者内需方向资产,而对处于相对高位的科技成长类资产而言,如果波动能提供较好的买点也是介入机会。

债券型基金投资策略

本周债券市场总体维持震荡,略有回暖,节后债券市场交易平淡。股债跷跷板效应和公募新规对债券市场的压制未见明显改变。

经济数据层面,9 月 PMI 有所回暖,内需整体未见明显复苏,PMI 对债市的影响有限。消息层面,原定于 Q4 重谈的中美关税问题被提前,特朗普在社交媒体上宣布对中国产品征收100%关税,消息公布当日引发美股市场恐慌,各股票指数均大幅跳水,同时黄金和加密货币下跌。如若100%的额外关税实施,美国可通过二级关税极大限制中国对美出口,对中国的出口将形成巨大打击,此前市场对关税冲突实际缺乏定价,会引起股债市场的短期价格变化,长期影响仍需跟随谈判进程做进一步的确认。就谈判结果的可能性而言,在已经有了关税缓和的先例之后,当前的关注重点在于关税政策是否会实际执行以及实际执行的力度,本轮冲突中中美互有限制,并非完全是单方面制裁的结果,谈判回到此前互免状态的可能性较低,关键在于加征关税的程度,还需要跟随具体谈判进程而定。

后续来看,关税问题或带来债券市场的短期回暖,如果关税冲突没有明显缓和迹象,股票市场的上涨动量消失,或为债券市场带来较好的收益窗口,或成为债券市场短期内反转的契机。

QDII基金投资策略

港股近期总体跌幅大于全A,从10.1到10.10恒生下跌2.1%,恒科下跌3.18%,总的来说港股的波动有所放大。

目前恒科静态估值24x,处于近5年约35%分位值,相较于A股的双创在绝对以及相对估值上仍然有一定优势,成长方向上除了创新药、硬科技、新消费等领域处于景气阶段外,整车智能化以及AI应用还有远期的兑现期权,而在反内卷以及宏观复苏下,港股红利类资产或有进一步的重估空间。

总的来说基于资产稀缺性、估值和联储降息下对分母端的长期利好,我们认为港股仍然值得长期配置。