一、行情回顾

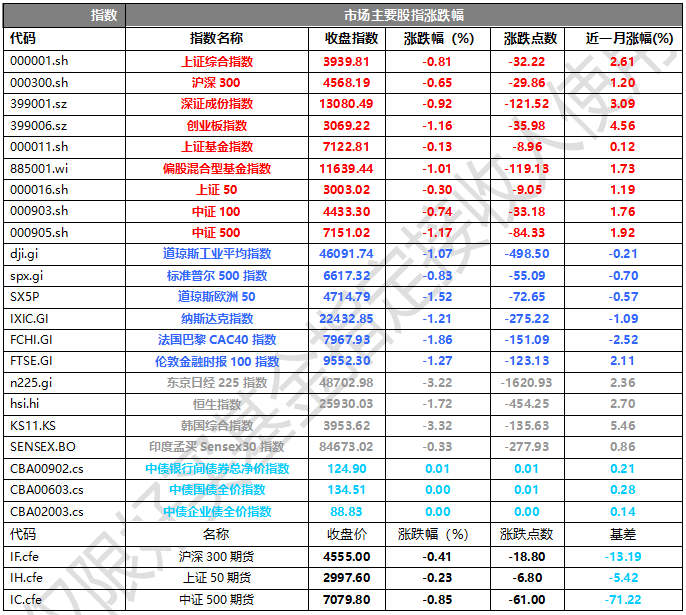

昨日,沪深两市双双收跌。截止收盘,上证综指收于3939.81点,跌32.22点,跌幅为0.81%;深成指收于13080.49点,跌121.52点,跌幅为0.92%;沪深300收于4568.19点,跌29.86点,跌幅为0.65%;创业板收于3069.22点,跌35.98点,跌幅为1.16%。成交额方面,昨日两市共计成交19260.68亿元。风格上,大盘股强于小盘股。中证100下跌0.74%,中证500下跌1.17%。

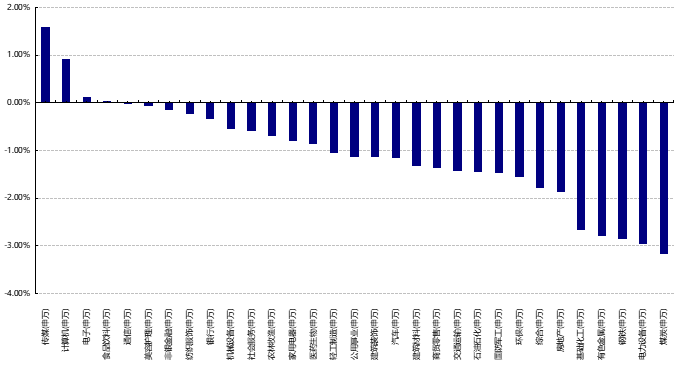

行业分类上,31个申万一级行业中有4个行业上涨。其中,传媒(申万)、计算机(申万)、电子(申万)表现居前,涨跌幅分别为1.60%、0.93%、0.12%,钢铁(申万)、电力设备(申万)、煤炭(申万)表现居后,涨跌幅分别为-2.85%、-2.97%、-3.17%。沪市有503只个数上涨,占比25.47%,深市有728只个数上涨,占比26.46%。非ST个股中,59只个股涨停,36只个股跌停。股指期货主力合约3个合约均下跌,但表现均好于现货指数。

数据来源:Wind、好买基金研究中心;数据日期截至:2025/11/18

昨日,中债银行间债券总净价指数上涨0.01个百分点。

昨日,欧美主要市场整体下跌,其中,道指下跌1.07%,标普500下跌0.83%,纳斯达克指数下跌1.21%;道琼斯欧洲50下跌1.52%。亚太主要市场整体下跌,其中,恒生指数下跌1.72%,印度孟买Sensex30指下跌0.33%,日经225指数下跌3.22%。

二、指数涨跌

三、新闻

1.科技与红利风格现转换苗头

近段时间以来,A股市场的风格再次出现转化迹象,特别是其中的科技与红利风格出现一定转换苗头。若以中证科技指数表征A股市场科技股整体走势,中证红利指数表征红利股整体走势,科技股最近一段时间确实已开始出现跑输红利股的迹象。

行情数据显示,自今年10月以来,中证科技指数已开始连续跑输中证红利指数。具体来看,今年10月,中证科技指数累计下跌4.47%,跑输同期中证红利指数逾7个百分点,同期中证红利指数累计上涨3.05%;今年11月以来,中证科技指数累计下跌6.25%,跑输同期中证红利指数近7个百分点,同期中证红利指数累计上涨0.57%。

在此之前,上述两种风格的股票表现则是另一番景象:今年前三季度,中证科技指数累计上涨46.86%,同期中证红利指数累计下跌2.16%,中证科技指数跑赢中证红利指数近50个百分点。

对于最近一年来科技股整体表现强于红利股的原因,市场看法多样。银泰证券策略分析师陈建华在接受证券时报记者采访时认为,在本轮A股市场的上涨行情中,科技板块是主要驱动因素之一,背后的科技自立以及AI浪潮是两条重要的逻辑线条,其中在AI科技浪潮背景下,中美映射以及产业链分工是核心投资主线之一。同时从市场表现情况看,A股市场资金对科技板块的参与程度持续维持在较高水平,如TMT板块成交占比一度超40%,偏股型公募基金三季报较大幅度超配科技板块等。

好买点评:近期科技板块的调整主要源于短期估值消化与资金调仓,中长期政策支持(如“人工智能+”行动、科技自立自强)的逻辑其实并未有改变。红利风格的走强也是机构资金年底获利了结后转向防守的驱动,是否形成长期趋势其实是有待观察的。

2.美股科技股继续回调,科技股全线下跌

周二,美股三大指数集体下跌,纳指盘中跌幅一度接近2%,费城半导体指数一度跌超3%。截至收盘,纳指跌1.21%,道指跌1.07%,标普500指数跌0.83%,美股科技股七巨头指数大跌1.82%,费城半导体指数跌2.3%。

个股方面,大型科技股全线下挫,亚马逊跌超4%,英伟达跌2.81%,微软跌2.7%,特斯拉跌1.88%,Meta跌0.72%,谷歌A跌0.26%,苹果微跌0.01%。半导体板块重挫,迈威尔科技跌近6%,美光科技跌超5%,AMD(超威半导体)跌超4%,ARM跌3%,阿斯麦、台积电、英特尔跌超1%。

英伟达即将在周三美股收盘后公布财报,投资者期待依据其财报评估AI资本支出和收入的可持续性。在当前强劲财报季尾声公布业绩的该公司,一直处于关于今年人工智能(AI)推动的市场上涨力度的辩论中心。而由于多家科技巨头债务发行激增,市场对科技股昂贵的估值和AI基本面稳健性的担忧日益加剧。

另外,人们对美联储不会在12月进行第三次降息的担忧日益加剧,这令风险资产持续承压。 11月18日,根据芝商所的美联储观察(FedWatch)工具:美联储12月降息25个基点的概率为42.9%,维持利率不变的概率为57.1%。美联储到明年1月累计降息25个基点的概率为48.2%,维持利率不变的概率为35.6%,累计降息50个基点的概率为16.1%。

好买点评:近期美股科技股集体承压,万得美国科技七巨头指数11月18日跌1.82%,英伟达跌近3%,微软跌超2%,亚马逊跌超4%。作为AI行情核心标的,英伟达本月累计跌幅达10%,反映市场对其AI资本开支可持续性的担忧。同时,谷歌CEO皮查伊指出AI热潮存在“非理性繁荣”,摩根大通警告AI估值可能“重新定价”,进一步强化市场谨慎情绪。12月议息会议若释放鹰派信号,流动性收紧或加剧估值压力;反之,鸽派表态可能缓解市场情绪。