一、行情回顾

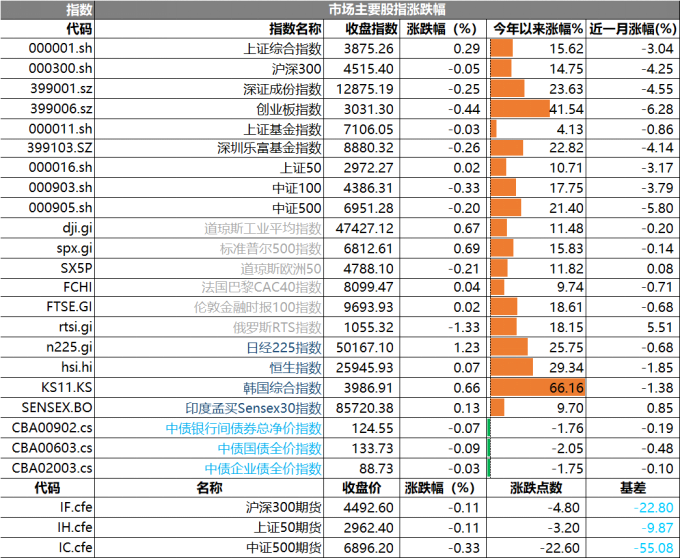

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3875.26点,涨幅为0.29%;深成指收于12875.19点,跌幅为0.25%;沪深300收于4515.40点,跌幅为0.05%;创业板高开低走收于3031.30点,跌幅为0.44%。两市成交17097.94亿元,较前一日交易量减少4.12%。小盘股强于大盘股。中证2000上涨0.31%,中证500下跌0.20%。

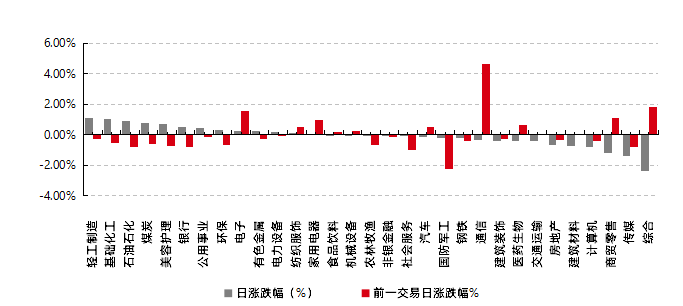

31个申万一级行业中有13个行业上涨。其中,轻工制造、基础化工、石油石化表现居前,涨跌幅分别为1.09%、1.01%、0.90%,商贸零售、传媒、综合表现居后,涨跌幅分别为-1.20%、-1.40%、-2.34%。沪市有1201只个数上涨,占比52.40%,深市有1529只个数上涨,占比53.20%。非ST个股中,59只个股涨停,8只个股跌停。股指期货主力合约3个合约均上涨,其中,3只期指均弱于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心, 日期:2025/11/27

昨日,中债银行间债券总净价指数下跌0.07个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.67%,标普500上涨0.69%;道琼斯欧洲50下跌0.21%。亚太主要市场普遍上涨,其中,恒生指数上涨0.07%,日经225指数上涨1.23%。

二、指数涨跌

数据来源: Wind、好买基金研究中心,日期:2025/11/27

三、新闻

1.日本央行鸽派成员表态中性,12月降息预期降温

11月27日周四,日本央行审议委员野口旭(Asahi Noguchi)在日本大分县对当地商界领袖发表演讲时表示,央行有必要“仔细审视各种经济渠道最终如何影响经济活动和物价,并酌情使用政策利率作为工具来调整货币宽松的程度”。这一表态并未给日益增长的12月加息猜测增添新的动力,而是强调了在正确时机采取行动的重要性。

野口的言论之所以备受关注,是因为它发生在其几位同事近期释放鹰派信号之后。这些信号已将市场对12月加息的预期推至高点。野口此次更为中性的立场,似乎有助于央行避免被锁定在12月必须行动的路径上,为政策决策保留了更多灵活性。

目前,市场对日本央行下一步行动的押注仍然存在分歧。根据隔夜互换指数的数据,交易员认为央行在12月19日的会议上将政策利率从0.5%上调的可能性约为53%。然而,他们认为到明年1月加息的概率则高达86%,这表明投资者的预期正从12月向明年初转移。

在演讲中,野口旭阐述了他所认为的理想政策路径。他表示,最现实的方法是为中性利率设定一个基准范围,然后“随着时间的推移逐步提高利率,同时监测其对经济和物价的影响”。他说道:“我认为,这正是央行应该追求的审慎、循序渐进的政策调整方法,”这位前经济学教授表示。他还警告称,“政策调整的步伐过快或过慢都可能产生问题”。这一观点与日本央行的长期预测相呼应,即在截至2028年3月的三年预测期后半段实现物价目标。野口认为,如果该展望得以实现,央行应以适当的步伐调整利率以配合这一时间表。

野口发表讲话前,市场对日本央行12月加息的预期正不断升温。上周,央行审议委员高田创(Junko Koeda)和田村直树(Kazuyuki Masu)的言论助长了市场对下月加息的猜测。高田创表示,央行应进一步推动政策正常化,但未暗示具体时间。与此同时,田村直树在接受采访时称,加息的时机正在临近。

点评:在日本央行九人审议委员会中,至少有四名成员现在准备支持加息,此前已有两名成员在9月和10月的会议上对维持利率不变的决定提出异议。在此背景下,野口旭的中性表态显得尤为关键,它揭示了央行内部在加息时机和步伐上仍存在复杂的博弈。

2.货币基金“薅羊毛”套路被堵,监管新规斩断“灰色增强”财路

“周四买货基,周末躺赚收益”。这个曾被部分投资者视为“理财技巧”的操作,实则是机构利用资金在途时间差实施的“四进三出”灰色套利游戏,如今随着监管新规出台而走向终结。

监管近期发出的最新一期机构监管情况通报,从申购、赎回、宣传三大维度,对资金在途套利、流动性错配等行业乱象,尤其是“货币基金增强”套利模式进行精准打击。

新规明确提出,申购资金必须在确认日当天完成划转,彻底封杀了利用T+2时间差进行“货币基金增强”的操作空间;同时规范赎回环节,严禁过度追求到账效率和渠道差异化到账;宣传端禁止使用“实时到账”等误导宣传等。

据悉,新规已从11月24日起实施,不合规产品需在6个月内完成整改。在业内人士看来,随着14万亿元场外货币基金市场迎来全面规范,这场围绕资金交收效率与公平的新规从源头上强化投资者资金安全保护,推动机构回归“受人之托、代人理财”的本源。

最新机构监管情况通报要求,基金管理人、基金销售机构加大技术系统建设投入,切实提高基金申购资金交收效率,缩短申购资金在途时间。其中,最受关注的突破,在于对场外货币市场基金申购资金交收环节的精细化管控。文件明确划定了两大关键时间节点,如基金管理人需在基金份额确认日10:00前,将确认数据和资金清算数据发送至基金销售机构;销售机构则需在当日16:00前,将确认成功的申购资金在扣除手续费后划转至基金注册登记账户,后续由注册登记机构及时划转至基金财产托管账户。以往部分销售渠道利用资金在途时间差,通过沉淀资金、延迟划付等方式,为部分投资者提供“超常规”收益,形成所谓的“增强”效应。

此类套利的基础,在于利用申购资金交收的时间差,通常基金公司在T+1日确认份额并开始计算收益,但资金实际划转至基金托管账户的时间为T+2日。利用这一机制,部分机构衍生出“四进三出”的套利操作。”投资者在周四申购,因T+2日恰逢周末非工作日,销售机构实际需至下周一才将申购资金划付至基金公司账户。这就相当于投资者周五、周六、周日这三天,明明钱还没真正到基金账户,却已经开始拿货基收益了。而代销机构则因资金在账上沉淀数日,亦可获得相应活期存款利息,他们就把这笔利息部分甚至全额补贴进去作为“增强收益”,投资者会额外多获取3天收益,反复操作可形成可观套利空间,并摊薄原持有人的实际收益。

在赎回资金划付方面,通报内容对划付效率与安全性亦提出明确要求,强调基金管理人强化基金产品流动性风险管控,根据产品投资运作特点、基础市场流动性、组合资产变现能力等情况,需“审慎确定基金赎回资金交收时间”,不得过度追求赎回资金到账效率。

点评:此次新规的严格管控,与货币基金的行业地位密切相关。作为现金管理类普惠金融产品,货币基金是公募基金体系的重要组成部分,服务于广大居民的日常理财需求。与此同时,部分货币市场基金产品规模较大、持有人数量较多,有必要实施更为审慎的监管要求。