一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于4132.61点,跌3.56点,跌幅为0.09%;深成指收于14316.64点,跌123.02点,跌幅为0.85%;沪深300收于4706.96点,涨4.47点,涨幅为0.10%;创业板收于3319.15点,跌30.35点,跌幅为0.91%。全A成交32806.44亿元,较前一日交易量增加25.04%。大盘股强于小盘股。中证100上涨0.18%,中证2000下跌1.58%。

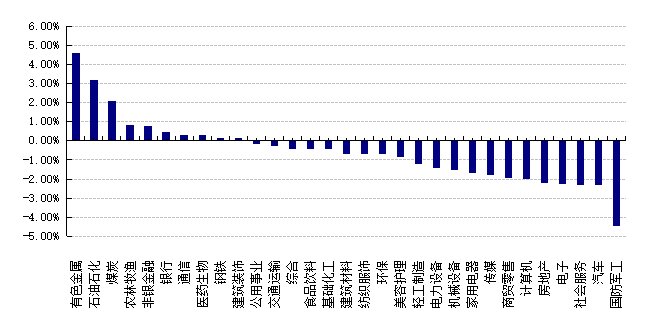

31个申万一级行业中有10个行业上涨。其中,有色金属、石油石化、煤炭表现居前,涨跌幅分别为4.57%、3.18%、2.07%,社会服务、汽车、国防军工表现居后,涨跌幅分别为-2.30%、-2.31%、-4.47%。沪市有703只个数上涨,占比31.33%,深市有815只个数上涨,占比27.91%。非ST个股中,79只个股涨停,42只个股跌停。股指期货主力合约涨跌不一,其中,1只期指好于现货指数。

数据来源:Wind 日期:2026/1/26

昨日,欧美主要市场普遍上涨,其中,道指上涨0.64%,标普500上涨0.50%;道琼斯欧洲50上涨0.25%。亚太主要市场涨跌不一,其中,恒生指数上涨0.06%,日经225指数下跌1.79%。

二、指数涨跌

数据来源:Wind 日期:2026/1/26

三、新闻

1. 商务部:将优化实施消费品以旧换新,促进家电等大宗耐用商品消费

今天(1月26日),国新办就2025年商务工作及运行情况举行新闻发布会。 发布会上介绍,2026年商务部将深入实施提振消费专项行动,围绕出政策、办活动、优场景三个方面开展工作。 一是出政策,加大惠民力度。优化实施消费品以旧换新,促进汽车、家电、数码和智能产品等大宗耐用商品消费。开展汽车流通消费改革试点,进一步释放汽车消费潜力。开展好有奖发票试点工作,上周末有奖发票试点城市名单已经开始公示了。推动出台促进首发经济等一批务实管用的政策举措。 二是办活动,营造消费氛围。聚焦商品消费、服务消费和消费场景三大主题,我们将在今年组织开展20多场“购在中国”专题活动,组织15个国际化消费环境试点城市举办“城市专场”活动,支持各地举办“地方站”活动,通过主题统一、特色鲜明的活动矩阵,营造浓厚消费氛围。 三是优场景,改善消费环境。加快国际消费中心城市培育建设,推进国际化消费环境建设试点和消费新业态新模式新场景试点工作,打造一批带动面广、显示度高的消费新场景,让国内外消费者乐享美好生活。

点评:

1. 核心观点:从“总量刺激”转向“精准滴灌”,政策红利进入“结构性深化”阶段

商务部此次强调的“优化实施”并非简单的政策延续,而是基于2024-2025年大规模以旧换新实践后的策略升级。在房地产财富效应减弱的宏观背景下,以旧换新已成为拉动内需的核心抓手。当前的政策逻辑正从初期的“去库存、托底座”向“促升级、调结构”转变。

2. 对投资的影响

商务部关于“优化实施消费品以旧换新”的表态,标志着中国耐用消费品市场进入了“政策托底、存量博弈、结构升级”的新常态。

对于投资者: 不应再将此视为一次性的短期刺激,而应视为未来3-5年内需政策的常驻工具。投资逻辑应从“博弈政策出台”转向“精选阿尔法”,重点关注那些能利用政策红利完成高端化转型、且海外布局完善(对冲内需波动)的全球化家电巨头。

对于产业: 2026年将是“精准化”改革的一年。补贴将更趋向于绿色、智能及适老化产品,企业必须调整产品结构以适配政策导向,否则将在这一轮“以旧换新”的浪潮中被边缘化。

2. 三星据称2月开始向英伟达供应HBM4芯片

据媒体周一援引消息人士的话报道称, 韩国存储芯片巨头三星电子计划从2月开始生产其下一代高带宽存储芯片,即HBM4,并将向英伟达供货 。该消息人士拒绝透露三星计划向英伟达供应芯片的具体数量等细节。韩国经济日报周一也援引芯片行业消息人士报道称, 三星的HBM4芯片已通过英伟达和AMD的认证测试,将于下月开始向这两家公司供货 。受上述消息影响,三星电子股价周一早盘一度上涨逾2%,而其本土竞争对手SK海力士的股价则下跌近3%。

点评:

1、三星电子若于2026年2月正式向英伟达供应HBM4,标志着全球AI存储供应链进入“双寡头制衡”的新阶段。这不仅是三星在HBM3E时代落后后的技术翻身仗,更是英伟达为保障Rubin平台产能安全、压制零部件成本的战略性选择。对于资本市场而言,存储行业的投资逻辑将从“海力士一家独大”转向“海力士保量、三星博弹性”的分化格局。

2、潜在风险与不确定性

尽管利好明显,但必须警惕以下执行层面的风险:

良率爬坡的不确定性: 三星HBM4采用的是激进的1c nm工艺和混合键合(Hybrid Bonding)技术(部分),而SK海力士沿用更成熟的MR-MUF。如果大规模量产中良率波动,可能重演HBM3E的交付延期悲剧。

规格变更风险: 英伟达Rubin平台规格近期仍在调整(如提升至11Gbps),这迫使供应商不断修改设计,可能导致实际放量时间推迟至2026年Q2甚至更晚。

上游材料瓶颈: HBM产能扩张加剧了上游材料紧缺,特别是LowCTE(低热膨胀系数)布等关键材料,可能成为制约产能释放的隐形瓶颈。