一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于4242.57点,上涨28.08点,涨跌幅为0.67%;深成指收于16089.75点,上涨264.83点,涨跌幅为1.67%;沪深300收于4998.34点,上涨50.30点,涨跌幅为1.02%;创业板收于4038.33点,上涨103.45点,涨跌幅为2.63%。两市成交32400.14亿元。小盘股强于大盘股。中证100上涨0.85%,中证500上涨1.51%。3

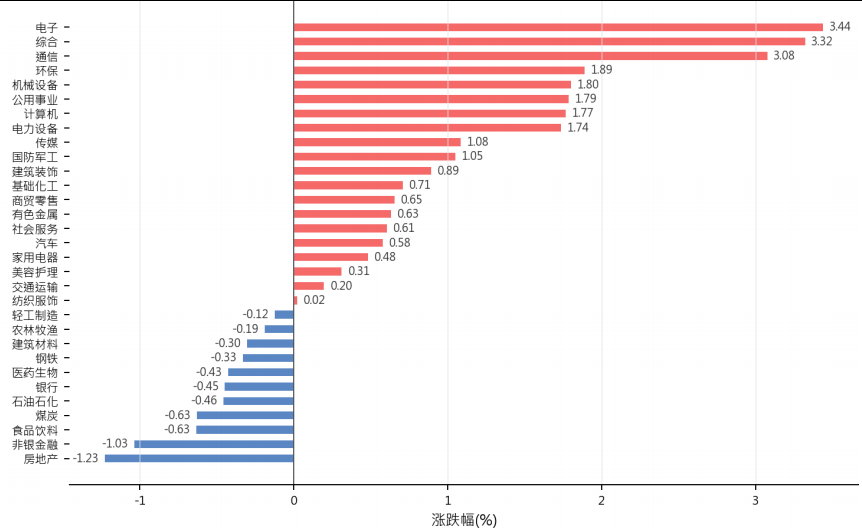

1个申万一级行业中有20个行业上涨。其中,电子、综合、通信表现居前,房地产、非银金融、食品饮料表现居后。昨日,中债银行间债券总净价指数上涨0.03个百分点。

昨日,欧美主要市场涨跌互现,其中,道琼斯工业平均指数下跌0.14%,纳斯达克指数上涨1.20%,标准普尔500指数上涨0.58%。亚太主要市场涨跌互现,其中,恒生指数上涨0.15%,东京日经225指数上涨0.84%,印度孟买Sensex30指数上涨0.07%,韩国综合指数上涨2.63%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2026/5/13

二、指数涨跌

数据来源:Wind 日期:2026/5/13

三、新闻

美国PPI高烧不退,通胀压力抬升利率敏感资产波动

据美国劳工统计局和 AP 报道,美国4月生产者价格指数环比上涨1.4%,同比上涨6.0%,为2022年以来最强的一轮上行之一。剔除食品和能源后的核心 PPI 环比上涨1.0%,同比上涨5.2%,显示价格压力并不只来自单一能源项目。

美国劳工统计局披露,4月最终需求商品价格上涨2.0%,服务价格上涨1.2%,能源价格环比上涨7.8%,其中汽油价格上涨15.6%,柴油价格上涨12.6%。能源冲击叠加服务价格抬升,使企业成本端压力明显增强。这组数据与此前偏强的 CPI 共同强化了通胀黏性判断。若上游价格继续向终端传导,美联储对降息的耐心可能进一步提高,长端美债收益率和美元资产波动也会随之放大,权益资产估值端面临更高贴现率约束。

点评:大类资产配置上,短期应降低对单一风险资产方向的依赖,股票更适合聚焦盈利确定性和成本转嫁能力较强的行业,债券久期不宜过度拉长,商品中能源链条仍有事件驱动弹性,黄金可继续承担通胀和地缘风险对冲,汇率端需关注美元阶段性走强对人民币资产的扰动。

中美峰会开启高层沟通,科技贸易议题牵动全球供应链

据 AP 和央视财经相关报道,美国总统特朗普5月13日晚抵达北京,并于5月14日进入访华核心日程。此次中美高层会晤预计围绕贸易、科技、台湾、伊朗局势等议题展开,市场关注双方是否能在分歧较大的领域建立更稳定的沟通框架。

从公开报道看,此访同时包含较高规格的外交安排和企业界代表随行,科技产业链尤其受到关注。芯片、人工智能、能源和供应链安全都是中美经贸关系中的关键变量,任何边际缓和或约束升级,都可能影响全球企业资本开支与库存策略。当前全球宏观环境受到能源价格、通胀回升和地缘风险共同影响,中美关系的稳定性本身就是重要风险因子。若高层沟通能延长贸易摩擦缓冲期,外向型制造、半导体设备、消费电子和高端制造的风险偏好可能阶段性修复。

点评:大类资产配置上,中美沟通改善有利于提升权益风险偏好,但仍需避免把外交进展线性外推为政策转向。股票可关注出口链、科技制造和高端装备的结构机会,债券仍以票息和流动性底仓为主,商品受能源和关税预期双重影响,黄金适合继续保留对冲仓位,汇率资产关注美元与人民币的政策预期差。

算力期货酝酿年内落地,AI基础设施进入金融化定价阶段

据财联社报道,中信证券研报指出,芝商所与 Silicon Data 计划于2026年内推出全球首个锚定 GPU 算力租赁费率的现金结算期货。若该产品顺利落地,算力将从单纯技术资源进一步转向可定价、可对冲的金融资产。

研报认为,全球算力市场已经具备衍生品成立的基础条件,包括较大的市场规模、供需错配导致的价格波动,以及云厂商、AI 应用企业、算力租赁方和硬件厂商等多类风险暴露主体期货工具能够帮助产业链管理租赁价格和资本开支波动。算力金融化的意义不只在交易工具本身,还在于形成更透明的价格发现机制。未来如果算力价格指数逐步成熟,云服务合同、AI 应用成本预算、服务器采购和数据中心投资回报都可能拥有更清晰的锚。

点评:大类资产配置上,AI 算力仍是权益资产中的中长期主线,但短期估值已经对景气预期有较多反映,更适合沿着订单兑现和现金流改善筛选。债券配置保持稳健,商品可关注电力、铜、光模块上游材料等结构需求,黄金继续作为组合风险对冲,汇率端则关注科技资本流动对美元资产的支撑。

思科上调AI订单预期,云厂商资本开支持续验证硬件景气

据思科公司公告和华尔街见闻报道,思科2026财年第三财季实现营收158亿美元,同比增长12%,调整后每股收益1.06美元。公司同时上调第四财季和全年指引,并预计2026财年来自超大规模云服务商的 AI 基础设施订单达到90亿美元。

思科披露,截至目前相关订单已达到53亿美元,显著高于此前全年目标。AI 数据中心建设不仅需要 GPU,也需要高速交换机、路由器、光互联、安全和网络架构升级,网络层正在成为云厂商资本开支的重要组成部分。

公司同步宣布面向 AI 时代进行重组并裁员近4000人,显示传统网络设备企业正在把资源重新投向高增长业务。对产业链而言,AI 基础设施需求已经从主题叙事进入订单和利润表验证阶段,但毛利率压力仍需持续观察。

点评:大类资产配置上,海外科技链仍有盈利上修支撑,但高估值环境下应重视业绩兑现和现金流质量。股票可关注 AI 基础设施中订单清晰的硬件和网络环节,债券需防范强通胀数据推升利率中枢,商品端关注电力和有色需求,黄金保留避险属性,汇率端美元偏强时应控制外币资产波动。