一、市场回顾

1、基础市场

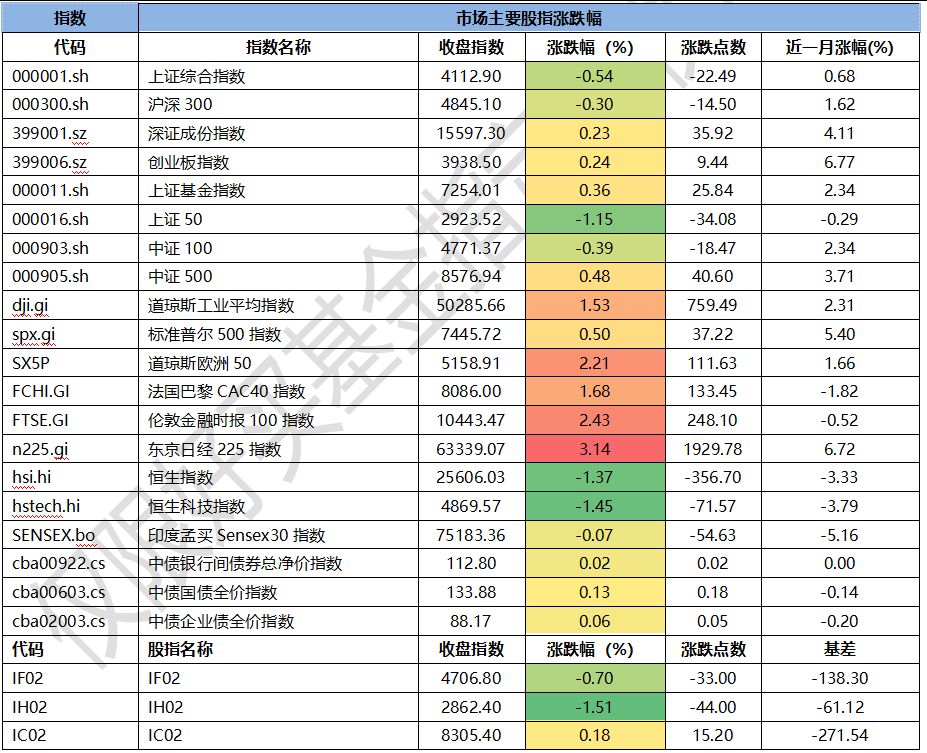

上周,沪深两市涨跌互现。截止收盘,上证综指收于4112.90点,跌22.49点,跌幅为0.54%;深成指收于15597.30点,涨35.92点,涨幅为0.23%;沪深300收于4845.10点,跌14.50点,跌幅为0.30%;创业板收于3938.50点,涨9.44点,涨幅为0.24%。两市成交151191.78亿元。总体而言,小盘股强于大盘股。中证100下跌0.39%,中证500上涨0.48%。

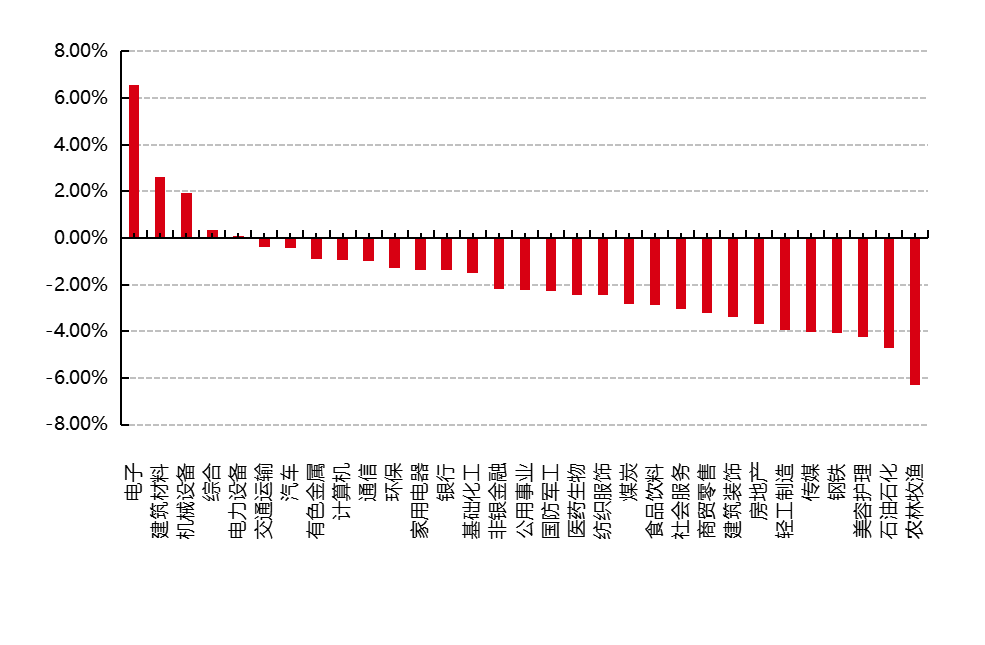

31个申万一级行业中有5个行业上涨。其中,电子、建筑材料、机械设备表现居前,涨跌幅分别为6.56%、2.61%、1.92%,美容护理、石油石化、农林牧渔表现居后,涨跌幅分别为-4.23%、-4.70%、-6.31%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.53%,标普500上涨0.50%;道琼斯欧洲50 上涨2.21%。亚太主要市场涨跌不一,其中,恒生指数下跌1.37%,日经225指数上涨3.14%。

数据来源:Wind、好买基金研究中心,数据截至2026-5-22

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-5-22

2、基金市场

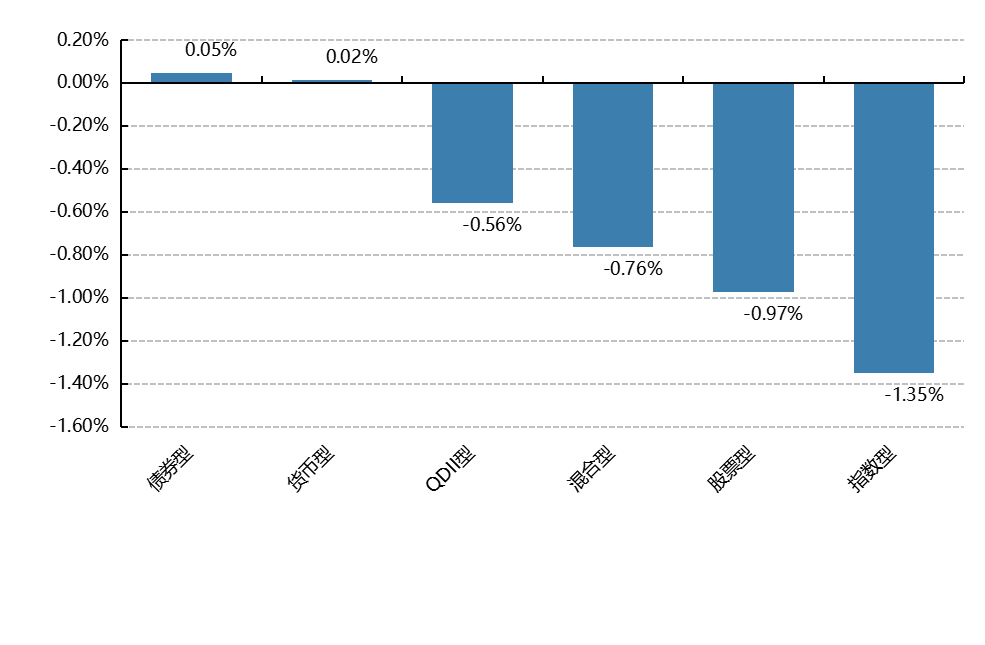

上周,国内权益基金普遍上涨,其中股票型基金平均下跌0.97%,指数型基金下跌1.35%。

上周,权益类基金表现较好的是申万菱信智能驱动和创金合信科技成长A等;混合型基金表现较好的是国泰成长价值A和国泰优势行业等;等;QDII式基金表现较好的是浦银安盛全球智能科技和华安德国30(DAX)ETF等;指数型表现较好的是华夏国证半导体芯片ETF和广发国证半导体芯片ETF等;债券型表现较好的是华夏鼎沛A和华商可转债A等;货币型表现较好的是建信双周安心理财A和信诚理财7日盈A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2026-5-22

二、近期焦点

双边贸易首破8000亿元,人民币国际化重塑中非经贸合作

据海关数据显示,今年前4个月我国对非洲国家进出口8853.4亿元,同比增长19.4%,历史同期首次突破8000亿元。贸易规模快速扩张的同时,人民币国际化在中非合作场景中加速落地,跨境人民币结算已基本覆盖非洲所有国家和地区,成为双边贸易、投资和项目融资的重要支撑。

《2025年人民币国际化报告》显示,2024年中非间人民币跨境收付金额合计1553.3亿元,同比增长28.1%;其中货物贸易项下人民币跨境收付金额563.7亿元,同比增长35.9%。中国银行等机构已在非洲多个国家设立机构,并推动18个非洲国家的33家本土商业银行接入CIPS系统,人民币清算网络正从贸易结算延伸至主权投资和外汇储备管理。

融资端,熊猫债也在中非合作中打开空间。2025年多国政府、国际开发机构、金融机构和大型企业发行熊猫债超过1700亿元,2026年一季度熊猫债发行规模创历史单季新高。相较美元融资,人民币利率水平较低,叠加多边机构担保增信模式,有望为非洲主权机构、金融机构和企业提供更低成本的长期资金来源。

点评:大类资产配置上,中非贸易增长和人民币国际化推进,有利于强化人民币资产的国际使用场景。股票方面,可关注跨境银行服务、工程承包、港口物流、电力设备、通信设备以及非洲资源开发相关产业链;债券方面,熊猫债扩容有助于提高人民币债券市场开放度,也可能吸引更多境外发行人与投资者参与;商品方面,非洲在铜、锂、钴、石墨、稀土等新能源资源中的战略地位上升,相关品种中长期需求逻辑更清晰;黄金仍承担全球不确定性对冲功能;汇率层面,人民币结算占比提升有助于降低双边贸易对美元波动的依赖。

证监会等八部门进一步维护金融市场秩序和投资者合法权益

证监会等八部门近日联合印发《综合整治非法跨境证券期货基金经营活动实施方案》,聚焦取缔境外机构非法跨境证券、期货、基金经营活动。方案明确将通过两年集中整治,实现坚决取缔非法、稳妥清理存量的目标,整治范围覆盖境外非法经营机构、境内关联或合作主体、非法中介、互联网平台及网络自媒体等。

方案要求,境外机构不得在境内开展相关营销招揽、开户、交易指令处理、资金划转等服务;境内主体也不得为其提供网站、交易软件开发运营、客户服务等协助。对存量业务,集中整治期内只允许投资者单向卖出并转出资金,期满后境外机构需全面关停境内网站、交易软件及配套服务。

从政策含义看,此次整治并非限制合法境外投资,而是将跨境证券期货基金业务重新纳入持牌、合规和可监管框架。后续银行外汇审核、互联网平台信息清理、反洗钱和个人信息保护等环节都会同步收紧,投资者通过非法渠道参与境外交易的便利性将下降,合规跨境投资渠道的重要性则会提升。

点评:大类资产配置上,该政策对市场短期流动性影响有限,但会改善资本市场秩序和投资者保护环境。股票方面,合规券商、基金销售、跨境财富管理和持牌金融科技平台可能受益于渠道规范化;债券方面,金融监管强化有利于风险偏好稳定,但对利率主线影响不大;商品和黄金受直接影响较弱,仍主要跟随海外利率和地缘风险;汇率层面,非法资金跨境流动被压降,有助于提升资本流动透明度和人民币资产定价稳定性。

三、好买观点

1、股票型基金投资策略

站在A股角度,当前市场的核心矛盾仍然不是外部冲击本身,而是国内基本面修复斜率、政策落地力度以及资金风险偏好的持续性。一方面,中国2026年一季度GDP同比增长5.0%,说明宏观层面依然具备较强韧性;另一方面,今年4.5%-5.0%的增长目标设定相对务实,政策重心也更明确地落在扩大内需、提振消费、科技升级和高质量发展上,这意味着后续市场主线大概率仍将围绕“内需修复”和“新质生产力”两条路径展开。对应到盘面上,指数层面虽然仍可能出现震荡,但结构性机会预计依然非常活跃,尤其是在流动性环境尚可、政策预期稳定、增量资金风险偏好回升的背景下,市场更容易呈现“主线反复强化、支线轮动补涨”的特征。

2、债券型基金投资策略

本周债市整体仍偏强,但已经从单边顺风切换到低位收益率下的震荡交易。中债指数最新披露至5月21日,中债-新综合财富指数较5月15日上涨0.14%,中债-国债总财富指数上涨0.21%,中债-信用债总财富指数上涨0.09%;中证转债指数截至5月22日周涨0.12%。收益率曲线方面,5月22日1年期国债收益率为1.1750%,较5月15日下行3.2bp;10年期国债收益率为1.7519%,下行1.4bp;30年期国债收益率为2.2345%,下行1.9bp,短端受资金宽松支撑更明显,长端则在低位附近反复。

信用债表现相对平稳,AAA中票1年、3年、5年收益率本周分别下行约1.2bp、2.9bp和3.3bp,票息和骑乘仍是主要收益来源。当前信用利差已处于偏低区域,3年和5年AAA中票相对同期限国债利差约36bp附近,继续无差别压缩的空间有限。与此同时,4月CPI同比上涨1.2%、PPI同比上涨2.8%,上游价格仍有一定韧性,但消费和地产链条偏弱,市场对债券的主线交易仍偏向“内需修复不均衡+货币环境友好”。

往后看,利率债仍有底仓配置价值,但久期交易的性价比较前期下降。短端和中短久期品种受资金面支撑,回撤风险相对可控;10年和30年国债在低利率区间对财政供给、止盈盘和风险偏好回升更敏感,更适合等待波动后的配置机会。信用债方面,建议继续以中高等级3-5年品种为底仓,重视票息确定性,不宜在利差偏窄阶段过度下沉资质。可转债短期跟随权益情绪修复,但估值弹性和正股波动都在上升,更适合作为权益增强工具,而不是替代纯债底仓。

3、QDII基金投资策略

港股近期整体延续调整,回撤幅度依然大于A股,这和前期修复过快、资金交易过于拥挤之后的自然消化基本一致。尤其是在全球权益资产风险偏好阶段性回落、外围波动仍然偏大的背景下,港股作为离岸市场,短期波动率往往会被进一步放大。不过从中期结构来看,当前港股并没有走到趋势破坏的阶段,更多还是快速上涨后的震荡整固,恒生科技在经历明显回撤后,已重新接近中期重要均线区域,筹码和估值都在逐步回到更容易重新博弈的位置。

从估值角度看,恒生科技属于估值偏低的区间,放在其盈利弹性、产业映射能力以及相对全球主要科技资产的定价体系里,整体也处于可以接受的区间。特别是恒生科技覆盖了互联网平台、消费科技、智能汽车、半导体、高端制造等多个方向,相较A股不少科技宽基,其资产质量、龙头集中度以及对AI产业链和中国新经济的映射效率依旧更强,同时又兼具一定顺周期属性,因此在国内经济修复预期仍在、AI主线没有证伪的情况下,港股科技仍是QDII配置中值得重点保留的核心方向。

。