导语

对冲基金在海外已经发展了几十年,目前对冲基金的资产管理规模已经达到1.77万亿。对于国内,对冲基金还处于萌芽阶段。不过,由于2011年和2012年市场的疲弱,国内对冲策略逐渐受到大家的追捧。同时,金融市场的进一步放开,金融投资品种的逐渐丰富,对冲基金在未来或许迎来较快的发展,中国对冲基金行业有望逐渐与国际市场接轨,给客户带来更加丰富的投资理财工具。

什么是对冲基金?

对冲基金的英文名称为Hedge Fund,意为“风险对冲过的基金”,对冲基金操作的宗旨,在于通过承担风险来追求绝对收益,同时运用对冲工具避免可能产生的重大亏损。 “hedge”这个词在英文里的本意是“围上篱笆”的意思,给基金“围上篱笆”,也就是保护基金的安全,防止或减少基金损失。

对冲基金为什么这样神秘?

- 信息披露有限,甚至净值都不披露

- 投资范围广阔,包括期货、期权等

- 投资方法多样,包括卖空,杠杆

- 黑匣子:系统化交易,在基本和技术分析中导入量化模型,根据其产生的买、卖信号进行投资

- 多策略的对冲基金其投资范围和方法不明,移动迅速,加上信披的限制,几乎无从真正了解它们

已经相对成熟的国际对冲基金

对冲基金在国际上尤其是欧美已经发展了很多年,90年代的大牛市造就了一批新富阶层,对冲基金遍地开花。交易员和投资者的更加关注对冲基金,是因为对冲基金强调利益一致的收益分配模式和“跑赢大盘”的投资方法。接下来的十年中,对冲基金的投资策略更加层出不穷,包括信用套利、垃圾债券、固定收益证券、量化投资、多策略投资等等。21世纪的前十年,对冲基金再次风靡全球,2008年,全球对冲基金持有的资产总额已达1.93万亿美元。然而,2008年的信贷危机使对冲基金受到重创,价值缩水,加上某些市场流动性受阻,不少对冲基金开始限制投资者赎回。2011年4月,对冲基金管理的总资产规模触底反弹,估计有望达2万亿美元。

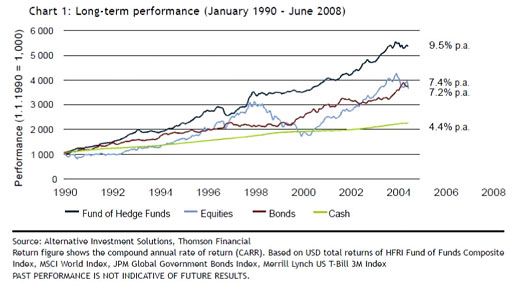

整体来看,对冲基金业绩表现相对于其他指数来说,对冲基金具有低风险高收益的特点。从1998年以来,道琼斯瑞士信贷对冲基金指数年化收益率约为6.7%,年化波动率约为7.1%,相对于很多股票市场指数表现出更高的年化收益率和更低的年化波动性的特点。在其他各类指数中,只有债券指数的波动性小于对冲基金指数。另外,股票市场指数中,波动性最大的是MSCI新兴市场指数,其收益率基本与债券指数持平,但是其波动性远高于债券指数。从长期来看,对冲基金无疑具有较高的投资价值。

国际对冲基金规模

截止2012年11月,对冲基金管理的资产规模已达1.77万亿美元

国际对冲基金:指数稳定上涨 大幅跑赢指数 跌幅远小于市场

对冲基金指数稳步上升,仅在2008年出现较大回撤,但回撤幅度远小于市场。

1990-2008国际对冲基金业绩表现

国际对冲基金策略的分类

虽然国际对冲基金的策略有很多种,不同机构对对冲基金的分类方式也是不同,但是整体来看对冲基金分类之间的差别也不是很大。以主流的瑞士信贷公司分类为例,瑞士信贷公司联合道琼斯编制和发布了一系列对冲基金指数,其对对冲基金投资策略主要分为10个基础类别。

- 全球宏观对冲策略

(Global Macro) - 新兴市场策略

(Emerging Markets) - 事件驱动策略

(Event Driven) - 股票市场中性策略

(Equity Market Neutral) - 股票放空策略

(Dedicated Short Bias) - 管理期货策略

(Managed Futures) - 固定收益套利策略

(Fixed Income Arbitrage) - 可转换债券套利策略

(Convertible Arbitrage) - 多/空仓策略

(Long/Short Equity) - 多重策略

(Multi-Strategy)

该策略利用宏观经济的基本原理来识别金融资产价格的失衡错配现象,在世界范围的外汇、股票、债券、期货、期权以及其他金融产品上进行杠杆性 押注,以期获得高额收益的对冲基金。此类对冲基金投资的最佳时机往往是国际政治经济的重大事件发生、国际政治经济局势动荡的时候。著名的George Soros的量子基金和Julian Robertson的老虎基金都是属于全球宏观对冲策略基金。

新兴市场指的是一些低收入国家的证券市场,大多在拉丁美洲、东欧、前苏联、非洲及部分亚洲地区。因其效率和流动性相对较低带来的较多市 场错误定价而给对冲基金带来了投资机会。新兴市场波动性大、收益率较高、走势与其他市场相关度小等特点使其成为很好的投资品种。

该策略是通过分析重大事件发生前后对投资的标的的影响不同而进行的套利。事件驱动策略投资往往应用于发生特殊情形或是重大重组的公司。例 如,发生分拆、收购、合并、破产重组、财务重组、资产重组或是股票回购等行为的公司。事件驱动策略主要有不良证券投资和并购套利,其他策略常与这两种策略 一并使用。

该策略在多头和空头同时进行操作, 对冲投资组合的系统性风险,以锁定超额收益,从而形成与指数相对较低的相关性。一般来说,市场中性策略的对冲基金会同时在权益类资产上做多和做空来进行对 冲,当然在选择做多或者做空的标的上也可以选择股指期货。一般来说,对冲可以采取市值对冲或者β对冲的方式。市场中性的策略是多/空仓的一个特例。

该策略与传统资产管理只能买多的投资手段正好相反,主要采用的就是纯粹卖空的策略,其利润来源于其所卖空证券的价格下跌。不过,其投资结果也 是依赖于择时和择股能力。该策略在熊市中表现优异,例如1987年的美国股灾和2000年网络股泡沫的破灭。但是,在牛市中,该策略的运作相对困难,而且 股票指数长期趋势也是向上的。

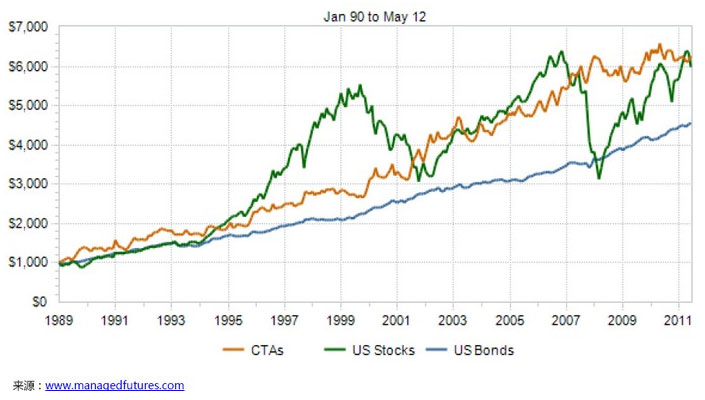

该策略通过商品市场、期货市场和期权市场来管理资产,通过该策略运行的基金被称为CTA(Commodity Trading Advisors,商品交易顾问)。该类CTA基金与其他对冲基金的不同点是,只投资于期货、期权市场,很少涉及股票市场及外汇市场。

该策略同时买入和卖空两只相关的固定收益证券。主要的获利来自于市场对这些固定收益证券潜在的错误定价。对错误定价的判断往往是主 观的。而且,即使判断是正确的,能获得的收益往往也是微小的和短暂的。为了增加利润,套利交易往往会引入杠杆,这就导致了一些不成功的套利的风险往往是很 大的。

该策略通过做空被低估的可转换债券,同时做空其对应的股票来获得风险很低的回报。其关键是找出可转债与股票二者价格的相关关系,用 系数Delta(“可转债价格变动/(股价变动*转换率)”,即股价每变动1元,可转债价格相应变动)表示,反应了可转债和股票头寸间的比例关系。

该策略的基本思想是将基金部分资产买入股票,另外部分资产卖空股票。在头寸上可为净多头、净空头或是零。不同于市场中性策略的是,该策略 在头寸上不是完全对冲,相对比较灵活。通过调整市场头寸,或进一步调整组合中股票的种类,可以调节组合所面临的风险程度以及风险种类。

该策略通过将对冲基金的多种策略组合起来来运作对冲基金。每一种对冲基金的策略都有其优势和劣势的一面。通过对多种策略的组合,往往可以平滑单一策略的风险,使得业绩表现趋向于稳定。

国际对冲基金“大鳄”们

乔治•索罗斯

号称“金融天才”,从1969年建立"量子基金"至今,以平均每年35%的综合成长率令华尔街同行望尘莫及。目前管理240亿美元资产的家族办公室。

约翰•保尔森

在2007年押对了次贷危机会引发房地产泡沫,大赚近40亿美元,令其声名大噪。目前对冲基金规模约200亿美元。

詹姆斯•西蒙斯

世界顶级数学家 人称“黑匣投资者之王”。产品大奖章基金自1988年成立直至2010年西蒙斯退休,年均回报率高达35%。截至2012年9月,西蒙斯的身价高达110亿美元,在福布斯全球富豪榜上位居第82位。

迈克尔•辛茨

被誉为伦敦套保基金界的明星 CQS基金自成立以来年均收益率高达24.4%。获得“2012年大型对冲基金最佳表现排行榜”季军,同时,CQS基金也是欧洲地区的冠军。如今CQS的总资产约119亿美元。

长期看来,具有投资价值的中国对冲基金

中国对冲基金的发展

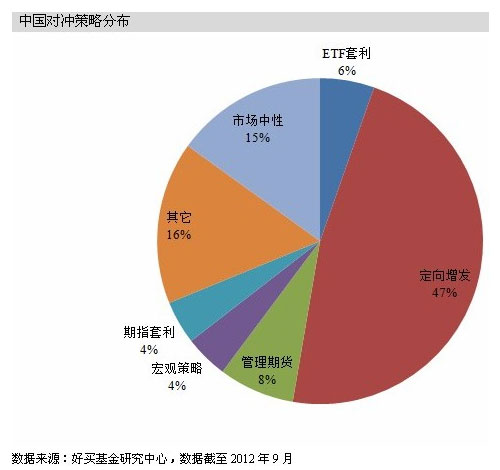

随着中国金融市场的创新正在大步迈进,对冲策略在中国越来越普及,产品线越来越丰富,投资者对于这类产品的认知和接受程度也越来越高。根据好买基金研究中心不完全统计,目前相对比较多的对冲策略是定向增发、市场中性、宏观策略、管理期货、期指套利、ETF套利等等。这些策略中,占比最高的是定向增发,另外市场中性策略的占比相对来说也是较高。

2012年,私募基金业绩排名靠前的出现了多只对冲策略的身影。在2012年股市低迷时期,对冲策略的私募基金却是脱颖而出。从风险收益特征来看,这些对冲策略的私募基金往往比较有优势,在控制风险的同时能够在一定程度上取得相对较高的收益。相比于沪深300指数和传统私募基金来说,这些对冲策略基金的表现非常显眼。

好买优选对冲基金产品

元盛一号

优选理由:

由全球领先的管理期货公司管理,国内率先推出的管理期货专户产品(CTA)

业绩表现与股票、债券等传统资产长期相关性低

可作为投资者资产配置的有效工具,为投资组合提供下行保护

在好买购买对冲基金产品,

好买能为您做:

- 筛选可信的产品结构,为您优选最适合的产品

- 深入调研对冲基金产品团队、基金经理

- 披露可考净值

好买财富的专业服务

专业研究 好买拥有全国一流的研究中心

精心挑选 为您精心挑选优秀的专户产品

专属服务 专属投资顾问提供一对一尊享服务

后续服务 产品持续跟踪服务,市场冬天实时把握

好买助您用杠杆撬动财富

留下您的电话 投资顾问火速协助购买

为了确保预约成功请正确填写(*为必填项)

好买产品线

扫一扫

扫一扫